โบรกมอง SCCC โตดีปี 67 พื้นฐานดี พร้อมปันผลสูง

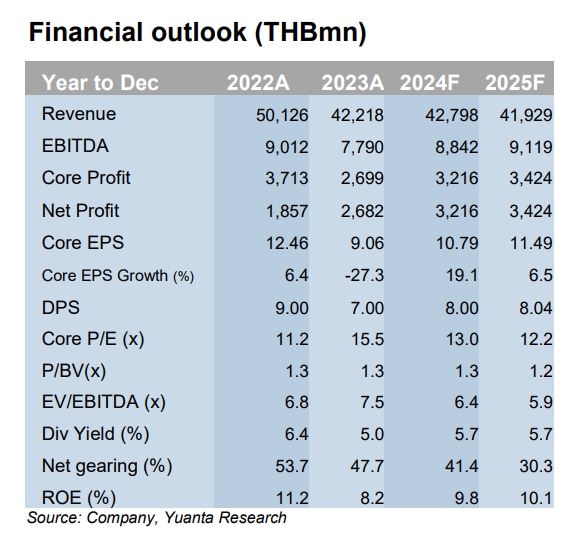

#SCCC #ทันหุ้น - SCCC ประกาศผลประกอบการ 4Q66 กำไรสุทธิอยู่ที่ 827 ล้านบาท (+88% QoQ และพลิกจากขาดทุน YoY) ต่ำกว่าที่บล.หยวนต้าคาดไว้เล็กน้อย (6%) จากขาดทุนอัตราแลกเปลี่ยน 52 ล้านบาท

หากนับเฉพาะกำไรจากการดำเนินงานทำได้ 879 ล้านบาท เป็นไปตามที่บล.หยวนต้าประเมินไว้

ภาพรวมผลการดำเนินงานหลักอยู่ในเกณฑ์ดี ทรงตัว QoQ (ขยับขึ้นเล็กน้อย +0.2% ทำระดับสูงสุดรอบ 5 ไตรมาส) และพลิกจากขาดทุนใน 4Q65

แม้รายได้จะทำได้ 9.6 พันล้านบาท (-6% QoQ, -23%YoY) จากอุปสงค์ในประเทศไทยชะลอตัว เพราะการอนุมัติงบประมาณล่าช้า, ตลาดส่งออกได้รับผลกระทบจากเศรษฐกิจจีนฟื้นตัวช้า, ตลาดในศรีลังกาเผชิญความท้าทายจากสภาพอากาศช่วงฤดูมรสุม (เดือน ต.ค. - พ.ย.) และการแข่งขันที่รุนแรงจากกำลังผลิตใหม่ รวมทั้งต้นทุนการเงินปรับตัวเพิ่มขึ้น อย่างไรก็ตาม ภาพรวมกำไรปกติปรับตัวดีขึ้น YoY และทรงตัว QoQ ในระดับสูงโดยกำไรขั้นต้นทำได้ 2.9 พันล้านบาท (+11% QoQ, +20%YoY) ภายใต้ GPM ที่ 30.4% (+470bps QoQ, + 1080bps YoY) ซึ่งเป็นระดับสูงสุดรอบ 5 ไตรมาส หนุนจากการปรับตัวลงของต้นทุนพลังงาน (ถ่านหิน และไฟฟ้า), ค่าขนส่งต่ำลง, ประโยชน์จากโครงการลดต้นทุนภายในอย่างต่อเนื่อง, การเพิ่มสัดส่วนใช้พลังงานทดแทน (TSR) เป็น 21.2% (vs 20.3% ใน 3Q66)

ประกาศจ่ายเงินปันผลสำหรับปี 2566 อยู่ที่ 7.00 บาท/หุ้น คิดเป็น Yield 5.0% ขึ้น XD วันที่ 22 ก.พ. และจ่ายเงินวันที่ 12 เม.ย. 2567

Our Take

บล.หยวนต้ามองว่า แนวโน้มผลการดำเนินงาน 1Q67 เร่งตัวจากการเข้าสู่ High Season ของธุรกิจสำหรับช่วงที่เหลือของปี 2567 ภาพรวมผลประกอบการมีทิศทางเติบโตขึ้น YoY โดย 1) ธุรกิจในประเทศไทยจะได้อานิสงส์จากการฟื้นตัวของเศรษฐกิจ และโครงการก่อสร้างพื้นฐานมีสัญญาณบวกจากการอนุมัติงบประมาณของภาครัฐตั้งแต่ช่วงกลางปี 2567 เป็นต้นไป 2) ธุรกิจในเวียดนามฟื้นตัวจากปัญหาสภาพคล่อง และอสังหาริมทรัพย์คลี่คลาย 3) ธุรกิจในศรีลังกา แม้ยังเผชิญการแข่งขันที่รุนแรง แต่คาดนโยบายการเงินที่ผ่อนคลายของภาครัฐจะช่วยบรรเทาผลกระทบได้ 4) รับรู้ประโยชน์จากการปรับปรุงประสิทธิภาพลดต้นทุน - ค่าใช้จ่ายเต็มปี 5 ต้นทุนพลังงานปรับตัวลดลงต่อเนื่อง

บล.หยวนต้าคงประมาณการกำไรปกติปี 2567 ที่ 3.2 พันล้านบาท (+19% YoY) คงคำแนะนำ "ซื้อ" ราคาเหมาะสม 162.00 บาทมองว่าหุ้นมีปัจจัยหนุนจากการรายงานงบ 4Q66 แข็งแกร่ง, ประกาศเงินปันผลสูง 5%, โมเมนตัมกำไร 1Q67 เร่งตัวจากการเข้าสู่ High Season ของธุรกิจ

บล.เคจีไอ : ผลประกอบการ 4Q66 – ดีกว่าบล.เคจีไอ และตลาดคาด 27%/10%

กำไรสุทธิของ SCCC ใน 4Q66 อยู่ที่ 827 ล้านบาท (+88% QoQ, พลิกฟื้น YoY) ดีกว่าประมาณการของบล.เคจีไอเพราะค่าใช้จ่าย SG&A ต่ำกว่าที่คาดไว้ แต่หากไม่รวมรายการพิเศษ (ต้นทุนที่เกิดจากการปรับโครงสร้าง และการด้อยค่า, ผลขาดทุน FX) กำไรหลักจะอยู่ที่ 1.08 พันล้านบาท (+23%QoQ, พลิกฟื้น YoY) ทั้งนี้ กำไรสุทธิ และกำไรหลักในปี 2566 อยู่ที่ 2.7 พันล้านบาท (+45% YoY) และ 2.9 พันล้านบาท (-22% YoY) ตามลำดับ เพราะผลประกอบการยังฟื้นตัวไม่เต็มที่ และต้นทุนพลังงานเพิ่มขึ้น

Highlights – ราคาพลังงานที่ลดลง และ การปรับโครงสร้างต้นทุนส่งผลดี

ผลประกอบการที่ดีขึ้นทั้ง QoQ และ YoY เป็นเพราะโครงการลดต้นทุน และอานิสงส์จากการประหยัดต้นทุน ซึ่งมีน้ำหนักมากกว่าอุปสงค์ที่อ่อนแอ และความท้าทายในการขึ้นราคาขายท่ามกลางภาวะการแข่งขันที่เข้มข้น ทั้งนี้ EBITDA margin ของ SCCC เพิ่มขึ้นเป็น 23.1% (จาก 16.3% ใน 3Q66 และ 7.6% ใน 4Q65) ถึงแม้ว่ารายได้รวมจะลดลง (-6%QoQ, -23% YoY) โดยต้นทุนค่าขนส่ง และถ่านหินลดลงทั้ง YoY และ QoQ ในขณะที่ค่าไฟฟ้าเฉลี่ยในไทยลดลงอีก 16%YoY และ 11% QoQ เหลือ 3.99 บาท/kWh ส่วนอุปสงค์ในประเทศของปูนซีเมนต์ และอื่น ๆ (75% ของ EBITDA) ยังชะลอตัวจากความล่าช้าในการอนุมัติงบประมาณรัฐบาลปี 2567 ในขณะเดียวกันการดำเนินงานในต่างประเทศก็ยังไม่สดใส ยกเว้นในเวียดนาม และศรีลังกาที่แม้จะดีขึ้น แต่ยังต่ำกว่าระดับปกติ

มุ่งเพิ่มความสามารถในการทำกำไรในระยะยาว

ตั้งแต่ 2H66 เป็นต้นมา SCCC พยายามทำองค์กรให้ lean เพื่อเพิ่มความสามารถในการทำกำไรในระยะราว และพัฒนาด้าน ESG ด้วยการลดต้นทุนที่ซ้ำซ้อน, ลด clinker factor, และเพิ่มการใช้ชีวมวล บล.เคจีไอคาดว่ากำไรในปี 2567-2568F จะโต 10%YoY และ 8% YoY จากอุปสงค์ที่แข็งแกร่งขึ้น และอานิสงส์จากทางด้านต้นทุน บล.เคจีไอเชื่อว่าปี 2567F จะเป็นบทพิสูจน์ถึงความเร็ว และ ความแข็งแกร่งในการฟื้นตัวของอุปสงค์ ในขณะที่อานิสงส์จากด้านต้นทุนในปี 2566 น่าจะลดลงเพราะเงินเฟ้อมี downside จำกัด

เบิกจ่ายงบรัฐบาลได้ช้าในปี 2567

กรอบเวลาในการเบิกจ่ายงบประมาณอาจจะสั้นลง (6 เดือน) และโครงการภาครัฐอาจจะเร่งตัวขึ้นใน 3Q67F ก่อนจะกลับมาเงียบอีกครั้งระหว่างรอการพิจารณางบประมาณปี 2568 ถึงแม้บล.เคจีไอจะมองบวกกับแนวโน้มความเชื่อมั่นของผู้บริโภค และอัตราดอกเบี้ยที่ผ่านจุดสูงสุดจะช่วยหนุนอุปสงค์ แต่ผู้บริโภคและนักลงทุนยังไม่แน่ใจว่าอุปสงค์ของโครงการภาครัฐจะเป็นอย่างไร บล.เคจีไอคาดว่ากำไรหลักของ SCCC ใน 1Q67F อาจจะทรงตัว QoQ ก่อนที่จะเพิ่มขึ้นในปี 2567F ตามการเบิกจ่ายงบประมาณภาค (น่าจะเกิดขึ้นในเดือนเมษายน 2567)

Valuation & Action

บล.เคจีไอยังคงคำแนะนำ ถือ ด้วยราคาเป้าหมายที่ 149.00 บาท อิงจาก PE ที่ 15x PE (ใกล้เคียงค่าเฉลี่ย 10 ปีย้อนหลัง) ทั้งนี้ SCCC จะจ่ายเงินปันผล 5.00 บาท/หุ้น (XD: 22 กุมภาพันธ์) คิดเป็นอัตราผลตอบแทนที่ 5% มองว่าการเป็นหุ้นที่จ่ายปันผลสูงเป็นหนึ่งในจุดที่ทำให้ SCCC น่าลงทุน นอกเหนือไปจากราคาหุ้นที่ถูกแต่รอบนี้เงินปันผลที่จ่ายถือว่าน่าผิดหวังเพราะต่ำกว่าค่าเฉลี่ยที่ 9 บาท/หุ้นที่จ่ายในรอบสามปีที่ผ่านมา ทั้งนี้ จากอุปสรรคที่รออยู่ข้างหน้า ทำให้มองว่าการที่ SCCC จะเติบโตให้ได้ในระดับปกติเหมือนในอดีตเป็นเรื่องที่ท้าทาย

Risk

ความผันผวนของต้นทุนวัตถุดิบ และพลังงาน, การขยายตัวของเศรษฐกิจ และความเสี่ยงของประเทศ

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม