เช็คหุ้น SCCC ไปต่อ หรือ พอก่อน ?

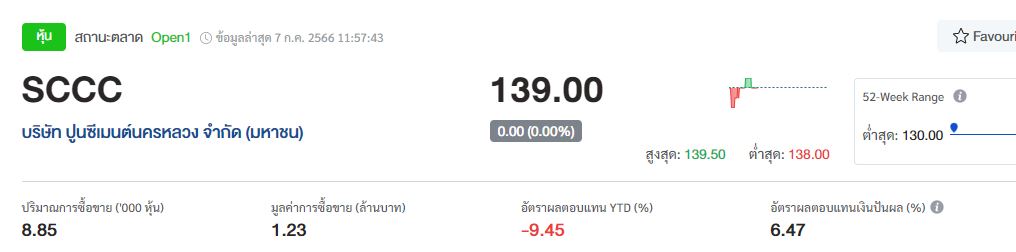

#ทันหุ้น - บล.เอเซียพลัส ส่องหุ้น SCCC หรือ บริษัท ปูนซีเมนต์นครหลวง จำกัด (มหาชน) โดยฝ่ายวิจัยมองว่า แม้ธุรกิจซีเมนต์จะเข้าสู่ช่วง Low Season ในไตรมาส 2 แต่..เชื่อว่า SCCC น่าจะสร้างกำไรอยู่ในเกณฑ์พอใช้ได้ที่ 637 ล้านบาท รับปัจจัยบวกจากต้นทุนถ่านหินที่ลดลงต่อเนื่อง ช่วยหนุนอัตรากำไรให้ปรับตัวสูงขึ้น

ขณะที่ผลประกอบการในเวียดนาม และ ศรีลังกาลดลงจากปีก่อน ทั้งในเชิงปริมาณและ margin อย่างไรก็ตาม เงินรูปี ศรีลังกาที่แข็งค่าขึ้น น่าจะทำให้เกิด FX Gain เข้ามาเป็นกำไรพิเศษอีกบางส่วน แรงกดดันด้านต้นทุนที่ผ่อนคลายลงอย่างเห็นได้ชัด แม้ยังขาดปัจจัยกระตุ้นด้าน Demand แต่ฝ่ายวิจัยเชื่อจุดต่ำสุดของธุรกิจได้ผ่านไปแล้ว จึงปรับ Fair Value ขึ้น จากเดิมอิง PER 14 เท่า ในช่วงที่ยังมีความเสี่ยงสูงเรื่องต้นทุน มาเป็น PER 17เท่า ซึ่งเป็นค่าเฉลี่ยย้อนหลัง 10 ปี -0.5 SD

ฝ่ายวิจัยให้ราคาเหมาะสม 150.00 บาท แนะนำ Neutral **

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม