ปัจจัยลบทุกอย่าง รวมอยู่ในราคาแล้ว บล.กสิกรฯแนะ “ซื้อ” M -“ถือ” ZEN

#M #ทันหุ้น - บล.กสิกรไทย วิเคราะห์หุ้นในกลุ่มร้านอาหารโดยคาดว่ากำไรปกติไตรมาส 3/ 2566 ของ M และ ZEN จะอยู่ที่ 357 ลบ. (-10.0% YoY และ - 20.1% QoQ) และ 49 ลบ. (-3.7% YoY และ +7.1% QoQ) ตามลำดับ โดยข่าวเชิงลบได้สะท้อนออกมาในราคาหุ้นแล้ว บล.กสิกรไทยมีมุมมองที่ดีขึ้นจาก 1) ธุรกิจที่มั่นคงและฟื้นตัวได้ 2) ต้นทุนวัตถุดิบที่ทยอยลดลง และ 3) Dividend yield ที่สูง ปรับเพิ่มคำแนะนำของ M เป็น "ซื้อ" แต่ลด TP ลงเป็น 44.10 บาท ลดคำแนะนำของ ZENเป็น "ถือ" และ TP ที่ลดลงเป็น 11.00 บาท จากแนวโน้มธุรกิจโดยรวมที่อ่อนแอลง

Investment highlights

พรีวิวไตรมาส 3 / 2566 ของ M คาดว่า M จะรายงานงบการเงินไตรมาส 3/2566 ในวันที่ 9 พ.ย. ด้วยกำไรปกติที่ 357 ลบ. (-10% YoY และ -20% Q0Q) กำไรที่ลดลงเชิง YoY น่าจะมาจาก 1) การปิดสาขาสุทธิ 8 แห่ง 2) อัตราเติบโตเฉลี่ยของยอดขายจากสาขาเดิม (SSSG) รวมที่เพียง 1% และ 3) การปรับขึ้นเงินเดือนพนักงานโดยรวมตั้งแต่ต้นปี 2566 คาดว่า SSSG และราคาขายเฉลี่ย (ASP) ของ MK Restaurant, Yayoi และ Laem Charoen Seafood (LCS) ไตรมาส 3/2566 จะอยู่ที่ 1% 0% และ 5% และ 4% 8% และ 5% ขณะที่กำไรที่ลดลง QoQน่าจะเกิดจาก 1) ผู้บริโภคที่รับประทานอาหารที่ร้านลดลง เนื่องจากไตรมาส 3 เป็นช่วงโลว์ซีซั่นของการขาย 2) การไม่เพิ่มขึ้นของต้นทุนบางส่วน (fixed cost deleverage) ในค่าใช้จ่ายในการขายและบริหาร (SG&A) และ 3) อัตราภาษีปกติ

พรีวิวไตรมาส 3 / 2566 ของ ZEN คาดว่า ZEN จะรายงานงบการเงินไตรมาส 3/2566 ในวันที่ 14 พ.ย. ด้วยกำไรปกติที่ 49 ลบ. ( -3.7% YOY และ +7.1% QoQ) กำไรที่ลดลงเล็กน้อยเชิง YoY น่าจะมาจากอัตรากำไรขั้นต้นรวม (GPM) ที่ลดลงจาก 1) การส่งเสริมการด้านการขายของธุรกิจร้านอาหาร และ 2) สัดส่วนการขายที่สูงขึ้นจากธุรกิจค้าปลีกจาก 11% ในไตรมาส 3/2565 เป็น 15% ในไตรมาส 3/2566 คาดว่า SSSG จะอยู่ที่ -1% แม้จะคาดว่ากำไรปกติจะเพิ่มขึ้น QoQ ก็ตาม แต่ทำผลงานได้ดีกว่าผลกระทบตามฤดูกาลจาก 1) การขยายสาขาเชิงรุก และ 2) fixed cost leverage ของ SG&A

แนวโน้ม แม้ว่าอุตสาหกรรมร้านอาหารจะแข่งขันกันอย่างดุเดือด ซึ่งในมุมมองของบล.กสิกรไทยได้รวมอยู่ในราคาแล้ว แต่เรามองว่าปัจจัยหนุนในปีหน้าจะเป็นผลกระทบจากราคาวัตถุดิบที่ลดลงทั้งปี ดังนั้น เราจึงมีมุมมองที่ดีขึ้นสำหรับแนวโน้มของ M แต่เป็นมุมมองที่ค่อนข้างระมัดระวังสำหรับแนวโน้มของ ZEN ขณะที่ M สามารถทนต่อแรงกดดันจากการแข่งขันและราคาวัตถุดิบได้ โดยเห็นได้จากความสามารถในการเพิ่มราคาขาย หากมองในแง่ของความสามารถในการทำกำไรจากราคาขายเฉลี่ย (ASP) ที่สูงขึ้น และแนวโน้มราคาวัตถุดิบที่ลดลง M จึงมีการเพิ่มขึ้นของ GPM อย่างต่อเนื่อง

ขณะที่ในกรณีตรงกันข้ามที่เกิดขึ้นกับ ZEN โดยดูจาก GPM ไตรมาส 3/2566 ที่ 42.9% (-370 bps YoY และ -60 bps QoQ) ZEN ดูเหมือนจะพยายามต่อสู้เพื่อคง GPM ไว้ โดยแสดงถึงการไม่สามารถปรับราคาขึ้นได้อย่างมีประสิทธิภาพ แม้ว่าต้นทุนวัตถุดิบโดยรวมจะถูกลงก็ตาม การขยายสาขาเชิงรุกจะมาพร้อมกับค่าใช้จ่ายคงที่และธุรกิจแฟรนไชส์ ซึ่งเคยเป็นบริษัทที่มีอัตรากำไรสูงของ ZEN ก็จะเสียหายลงตามปริมาณการจัดส่งอาหารและจำนวนสาขาแฟรนไชส์ที่ลดลง นอกจากนี้ ธุรกิจเทรดดิ้งของ ZEN ยังทำได้ดีเมื่อเทียบกับกลุ่มอื่นๆ ซึ่งทำให้ความสามารถในการทำกำไรโดยรวมลดลง

ปรับประมาณการกำไร บล.กสิกรไทยคงประมาณการกำไรปกติปี 2566-67 ของ M แต่ลดสมมติฐานกำไรปกติปี 2568 ลง 12.5% เพื่อรวมโอกาสในการปรับขึ้นค่าจ้างขั้นต่ำเป็น 400 บาทต่อวัน เราคงประมาณการกำไรปกติปี 2566 ของ ZEN และลดกำไรปกติปี 2567-68 ลง 10.9%และ 19.8% เนื่องจาก 1) ปรับสมมติฐาน SSSG ลงเป็น 1% 2) สมมติฐานการขยายสาขา และการทุนแฟรนไชส์ถูกปรับลง 36-51 สาขา 3) เพิ่มสมมติฐานอัตราส่วนต้นทุนต่อการขายรวมจาก 42% เป็น 43%และ 4) ค่าธรรมเนียมแฟนไชส์ที่ลดลง และในปี 2568เรายังรวมโอกาสในการขึ้นค่าแรงขั้นต่ำไว้ด้วย

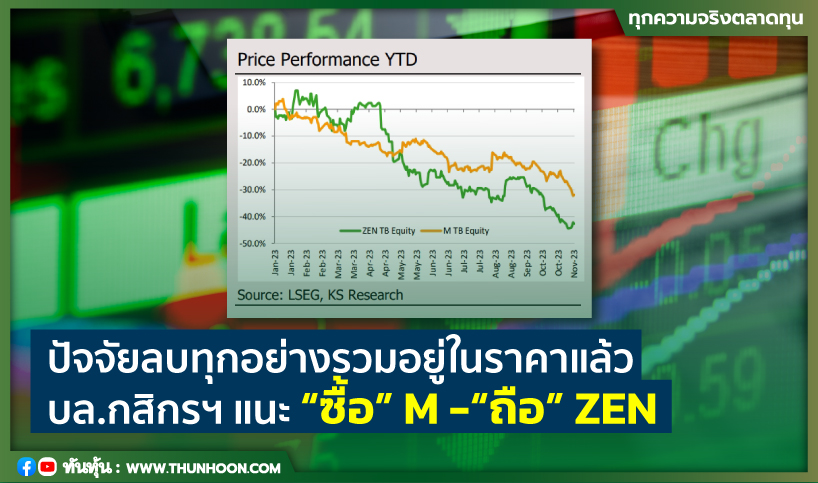

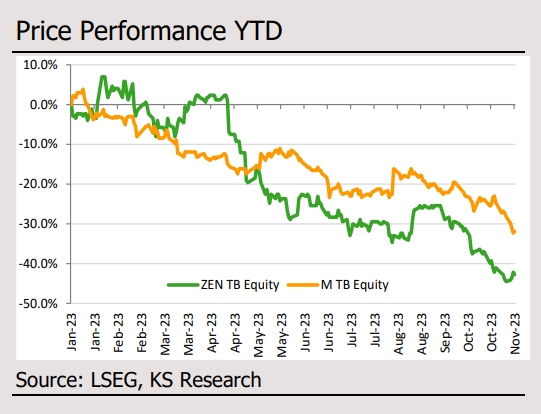

ความเคลื่อนไหวราคาหุ้นในเชิง YTD ราคาหุ้น ZEN และ M หดตัว 41.1%และ 33.3% เทียบกับ SET Index ที่ลดลง 17.3% โดย ZEN และ M ขณะนี้ซื้อขายกันด้วย PER ปี 2566-68ที่ 17. 1x/15.5x/15.5x และ 24.2x/21. 1x/21.3x ซึ่งเท่ากับ -1.5 SD และ -1SD ต่ำกว่าระดับเฉลี่ยในอดีต ตามลำดับ

Valuation and Recommendation

เพิ่มคำแนะนำของ M เป็น "ซื้อ" แม้เราลดราคาเป้าหมายอิงด้วยวิธี DCF ของ M จาก 48.50 บาท เป็น 44.10บาท (WACC ที่ 8.9%และอัตราเติบโตสุดท้ายที่ 3%) ตามการลดประมาณกำไรของเรา เราเชื่อว่าข่าวด้านลบทั้งหมดต่อ M ถูกรวมไว้ในราคาแล้ว เนื่องจาก PER ล่วงหน้ามีการซื้อขายที่ต่ำกว่าค่าเฉลี่ยมาก และราคาหุ้นลดลงต่ำเป็นประวัติการณ์ และต่ำกว่าราคาในช่วงที่เทขายอย่างมาก เมื่อประเทศไทยเข้าสู่การระบาดของโควิด-19 ในปี 2563 คำแนะนำ "ซื้อ" ของเราอิงตาม 1) แบรนด์ร้านอาหารที่แข็งแกร่ง ซึ่งได้รับการพิสูจน์แล้วว่าสามารถผ่านช่วงเวลาที่ยากลำบากโดยเห็นได้จากความสามารถในการเพิ่มราคาขายและรายได้ที่มั่นคง 2) ราคาวัตถุดิบที่ลดลง และ 3) การประเมินมูลค่าหุ้นที่ไม่แพงมากและอัตราตอบแทนเงินปันผลที่สูงเกินกว่า 4%ซึ่งสูงกว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 10ปีที่ 3.2% แม้ว่าจะรวม downside risk จากการขึ้นค่าจ้างขั้นต่ำแล้วก็ตาม

ลดคำแนะนำของ ZEN เป็น "ถือ" บล.กสิกรไทยลดราคาเป้าหมายอิงด้วยวิธี DCF ของ ZEN จาก 16.30บาท เป็น 11.00 บาท (WACC ที่ 11% และอัตราเติบโตสุดท้ายที่ 2%) ตามการลดสมมติฐานกำไรและอัตราเติบโตสุดท้ายที่ลดลงจาก 3% จากการเข้ามาของธุรกิจเทรดดิ้งที่การเติบโตระยะยาวน่าจะต่ำกว่าร้านอาหาร การลดคำแนะนำของเราอิงจาก 1) ธุรกิจที่อ่อนแอลง ยกเว้นธุรกิจค้าปลีก 2) ผลกระทบเชิงบวกที่จำกัดจากราคาวัตถุดิบที่ลดลง 3) แม้ราคาหุ้นจะไม่แพง แต่อาจส่งสัญญาณถึงกับดักมูลค่า (value trap) และ 4) อัตราตอบแทนเงินปันผลที่ 3% ทำให้เกิด downside risk จากแนวโน้มธุรกิจที่อ่อนแอ

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม