อุตสาหกรรมร้านอาหารโตปีละ 2% โบรกมองเป็นกลาง M - ZEN

#M #ทันหุ้น - บล.กสิกรไทยระบุว่าอุตสาหกรรมร้านอาหารไทยเติบโตเพียง 2 ต่อปี ใกล้ระดับก่อนการระบาดของโควิด-19 อย่างไรก็ตาม ยอดขายต่อสาขาลดลงอย่างมาก กำไรสุทธิรวมไตรมาส 4/66 จาก M และ ZEN ที่ 547 ลบ ( + 26% YoY, +10% QoQ) จากรายการที่เกิดขึ้นครั้งเดียว, คาด SSSG เฉลี่ย ไตรมาส 1/67 จะอยู่ที่ -8%

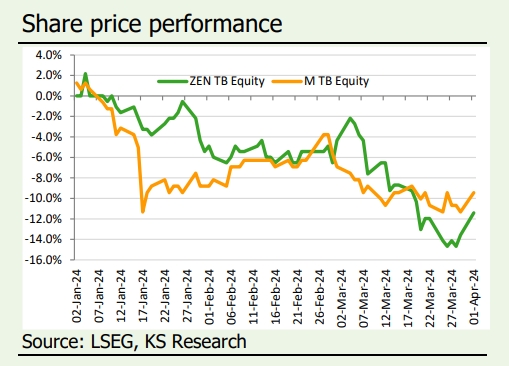

บล.กสิกรไทยแนะนำ "ถือ" M เพิ่ม TP เป็น 38.10 บาท และ "ถือ" ZEN แต่ลด TP เป็น 8.40 บาท นอกจากวัตถุดิบที่ราคาถูกกว่าแล้ว ยังขาดปัจจัยหนุนระยะยาว

Investment Topics

อุตสาหกรรม อุตสาหกรรมร้านอาหารไทยมีอัตราการเติบโตเฉลี่ย (CAGR) 3 ปีที่ 2% ตั้งแต่ปี 2563 และขณะนี้ได้เข้าใกล้ระดับก่อนเกิดโควิด-19แล้ว อย่างไรก็ตาม การเติบโตดังกล่าวได้รับแรงหนุนจากการขยายสาขาเชิงรุก ส่งผลให้ยอดขายต่อสาขาลดลงอย่างมาก เราเชื่อว่าเป็นผลมาจากการแข่งขันที่รุนแรงในอุตสาหกรรม และในอนาคตผู้ประกอบการน่าจะคาดหวังว่ารายได้จะลดลงจากการขยายสาขาใหม่ นอกจากนี้ เนื่องจากต้นทุนการดำเนินงาน รวมถึงค่าแรงและวัตถุดิบที่สูงขึ้น และไม่สามารถส่งผ่านต้นทุนดังกล่าวไปยังผู้บริโภคได้อย่างเต็มที่ NPM โดยรวมจึงยังต่ำกว่าปี 2562 มาก

รีวิวไตรมาส 4/ 2566กำไรสุทธิรวมไตรมาส 4/2566 ของ M และ ZEN อยู่ที่ 547 ลบ. 26%YoY และ + 10% QoQ) แม้ว่ารายได้รวมจะไม่เติบโต ทั้งในเชิง YoY และ QoQ ซึ่งถือว่าไม่ปกติ เนื่องจากเป็นช่วงไฮซีซั่นของยอดขายในไตรมาส 4 ซึ่งเป็นสัญญาณของการแข่งขันที่รุนแรงขึ้น ขณะที่การเติบโตของกำไรทั้งเชิง YoY และ QoQ ได้รับแรงหนุนหลักจากการกลับรายการผลประโยชน์ระยะยาวของพนักงานที่เกิดขึ้นครั้งเดียวของ M ส่งผลให้ P&L ของธุรกิจที่รองเพิ่มขึ้น ขณะที่ SSSG เฉลี่ยอยู่ที่ -5.5%

แนวโน้มปี 2567 ในปี 2567 M และ ZEN มีแผนที่จะเพิ่มรายได้ 6% และ 17% โดยมีเป้า SSSG ที่ 4% และ 3.5% ตามลำดับ แม้ว่าแนวโน้มร้านอาหารจะดูไม่ค่อยดี แต่ ZEN ตั้งเป้ายอดขายที่สูงขึ้นจากธุรกิจอาหารค้าปลีกที่เติบโตอย่างรวดเร็ว เราคาดว่าค่าเฉลี่ย SSSG ไตรมาส 1/2567 จะอยู่ที่ประมาณ -8%

มุมมองของเรา บล.กสิกรไทยคงมุมมองที่เป็นกลางต่อกลุ่มร้านอาหารไทยจากการแข่งขันที่รุนแรงอย่างต่อเนื่อง ทำให้ M และ ZEN สามารถปรับขึ้นราคาขายได้ไม่มาก เราเชื่อว่าเป้าหมายของทั้ง M และ ZEN เป็นสิ่งที่ท้าทาย โดย SSSG รายไตรมาส แสดงถึงโมเมนตัมเชิงลบในช่วง 3 ไตรมาสล่าสุด และยอดขายเฉลี่ยต่อสาขามีแนวโน้มลดลงตั้งแต่ไตรมาส 2/2566 บล.กสิกรไทยเชื่อว่าปัจจัยหนุนกำไรในอุตสาหกรรมเพียงอย่างเดียวยังคงเป็นวัตถุดิบที่ลดลง เนื่องจากศูนย์วิจัยกสิกรไทยคาดการณ์ว่าราคาสุกรซึ่งเป็นสัดส่วนต้นทุนที่ใหญ่ที่สุด จะลดลง 10.2% เป็น 166 บาท/กก. ในปี 2567

ปรับประมาณการกำไร บล.กสิกรไทยปรับสมมติฐานกำไรปกติปี 2567-68 ของ M ขึ้น 16.1% และ 14.6% จากแนวโน้มขาลงของราคาวัตถุดิบและการบริหารต้นทุนค่าแรงที่มีประสิทธิภาพ ขณะที่เราลดประมาณการกำไรปกปี 2567-68 ของ ZEN ลง 11.3% และ 5.8% จากสัดส่วนการเติบโตของธุรกิจค้าปลีกอาหารซึ่งมีอัตรากำไที่น้อยกว่า รายได้ต่อสาขาที่น้อยลง และอัตราการทำกำไรที่ต่ำลง

Valuation and Recommendation

มุมมองที่เป็นกลาง บล.กสิกรไทยคงแนะนำ "ถือ" สำหรับทั้ง M และ ZEN แต่เพิ่มราคาเป้าหมายของ M เป็น 38.10 บาท จาก 35.30 บาท และลดราคาเป้าหมายของบ ZEN เป็น 8.40 บาท จาก 11.00 บาท เราคำนวนด้วยวิธี DCF เพื่อประเมินมูลค่าของทั้ง 2 บริษัทที่มี terminal growth และ WACC ที่ 3.0% และ 9.0% และ 2.0% และ 11.0% สำหรับ M และ ZEN ตามลำดับ แม้จะได้รับประโยชน์จากราคาวัถุดิบที่ลดลงในปี 2567 แต่เราเชื่อว่าอุตสาหกรรมยังขาดปัจจัยหนุนทั้งใรระยะยาวและระยะสั้น และไตรมาส 1/2567 ดูเหมือนจะอ่อนแอตามฤดูกาล ดังนั้น เราจึงเชื่อว่า M และ ZEN มีมูลค่าอย่างยุติธรรม ณ ราคาปัจจุบัน

Upside risk ได้แก่ 1) ราคาวัตถุดิบที่มีแนวโน้มลดลง 2) การแข่งขันที่รุนแรงน้อยลง และ 3) ความสามารถในการส่งผ่านต้นทุน

M: รวม upside risks ไว้ในประมาณการของเราแล้ว แต่ยังไม่เพียงพอที่ทำให้เราเปลี่ยนทัศนคติเชิงบวกต่อบริษัทฯ ได้ในปี 2567M ตั้งเป้า 1) การเดิบโตของรายได้ที่ 6% 2) SSSG ที่ 4% และ 3) เปิดสาขาใหม่ 29 แห่ง แม้เราจะมีมุมมองเชิงลบต่ออุตสาหกรรม แต่เราปรับประมาณการกำไรปกติปี 2567-68 ขึ้น 16.6% และ 15.0% จากการบริหารต้นทุนเป็นหลัก เราสมมติฐานอัตราส่วน SG&A ต่อรายได้ลง 100 bps แต่เพิ่มสมมดิฐานอัตรากำไรขั้นต้น (GPM) ขึ้น 40bps ต้นทุนค่าแรงปี 2567 เฉลี่ยอยู่ที่ 0.27 ล้านบาทต่อคน ต่ำกว่าที่เราคาดการณ์ไว้ 2% นอกจากนี้ผลกระทบเชิงบวกจากวัตถุดิบราคาถูโดยรวมยังมีมากกว่าที่เราคิด แม้ว่าราคาเป้าหมายจะถูกปรับเพิ่มเป็น 38.10 บาท จาก 35.30 บาท อิงด้วยวิธี DCF Terminal Growth ที่ 3.0% และ WACC ที่ 9.0% แต่เรายังคงคำแนะนำ "ถือ" M จาก 1) SSSG ที่ติดลบในไตรมาส 1/2567 2) เป้าหมายปี 2567 ที่ท้าทาย และ 3) ศักยภาพการเติบโตที่จำกัดของอุตสาหกรรมที่ซบเซาและการแข่งขันที่รุนแรงขึ้น

ZEN: รวม downside risk เข้าในประมาณการของเราแล้ว เนื่องจากกลยุทธ์ที่จะเน้นธุรกิจอาหารค้าปลีกให้มากขึ้นในปี 2567 ZEN ตั้งเป้า 1) การเติบโตของรายได้ที่ 7.5% 2) SSSG ที่ 3.5% และ 3) เปิดสาขาใหม่ 24 แห่ง โดย ZEN เดินหน้ารุกขยายสาขา และเปิดสาขาใหม่มากกว่าคาดที่ 31 สาขา อย่างไรก็ตาม ยอดขายต่อสาขามีแนวโน้มลดลงตั้งแต่ไตรมาส 2/2566 เช่นเดียวกับ SSSG ดังนั้นบางสาขาจึงขาดทุน ประกอบกับธุกิจแฟรนไชส์ของบริษัทเพิ่งสูญเสียความนิยมไป ทำให้ร้านแฟรนไชส์ 31 แห่งต้องปิดตัวลง ส่งผลให้รายได้ค่าธรรมเนียมแฟรไชส์ลดลง ยิ่งไปกว่านั้น เป็นที่แน่ชัดว่า ZEN กำลังปรับกลยุทธ์ ไปสู่ธุกิจอาหารค้าปลีกให้มากขึ้น ซึ่งขณะนี้มียอดขายที่ 14% และมีอัตรากำไรที่น้อยกว่า ขณะที่ในปี 2567 แม้ว่าต้นทุนวัตถุดิบจะลดลง แต่ GPM ของ ZEN ลดลงเช่นกัน เราจึงลดประมาณการกำไรปกติปี 2567-68 ของ ZEN ลง 11.3 และ 5.8% เราใช้วิธี DCF Terminal Growth ที่ 2.0% และ WACC ที่ 11.0% ในการคำนวนมูลค่าหุ้น ดังนั้นเราจึงคงคำแนะนำ "ถือ" ZEN แต่ลดราคาเป้าหมายเป็น 8.40 บาท จาก 11.00 บาท จาก 1% SSSG ที่ติดลบ และราคาปลาแซลมอนไตรมาส 1/2567 ที่สูงขึ้น 2) เป้าหมายปี 2567 ที่ท้าทาย และ 3) ความสามารถในการทำกำไรลดลง

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม