โบรกคาดผลงานแบงก์ Q1/67 แข็งแกร่ง แต่แนวโน้มไม่แน่นอน

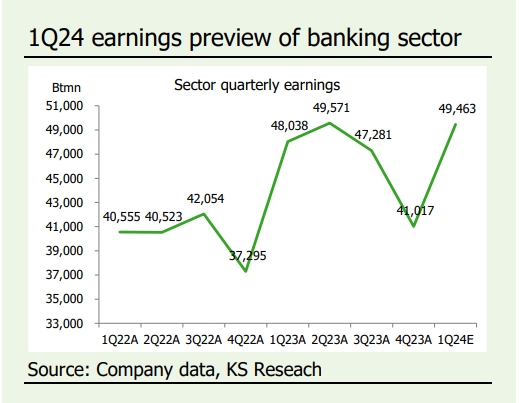

#TISCO #ทันหุ้น - บล.กสิกรไทยมีมุมมองเชิงลบหุ้นกลุ่มธนาคารพาณิชย์ ระบุว่า แม้คาดการณ์ผลการดำเนินงานไตรมาส 1/67 แข็งแกร่ง แต่ที่เหลือไม่แน่ บล.กสิกรไทยคาดว่ากำไรไตรมาส 1/67 ของกลุ่มธนาคารจะอยู่ที่ 4.946 หมื่นลบ. (+20.6% QoQ,+3.0%YoY) จาก NIM ที่ปรับดีขึ้นและอัตราส่วนต้นทุน/รายได้ที่ลดลง

คาด NIM จะเริ่มลดลงในไตรมาส 1/67QoQ คุณภาพสินทรัพย์จะลดลงเล็กน้อย โดยมี downside risk จากการตั้งสำรองเพิ่มเติมสำหรับลูกค้ากลุ่มธุรกิจ

บล.กสิกรไทยคงมุมมองเชิงลบต่อกลุ่มธุรกิจธนาคาร โดยหุ้นเด่น ได้แก่ KKP และ TISCO เชื่อว่าการเติบโตของกำไรของกลุ่มอุตสาหกรรมจะไม่น่าตื่นเต้นในปี 2567-68

Investment Topics

คาดกำไรไตรมาส 1/ 2567 จะเติบโตทั้ง QoQ และ YoY บล.กสิกรไทยคาดว่ากำไรรวมของกลุ่มธนาคารไตรมาส 1/2567 จะอยู่ที่ 4.946 หมื่นลบ. เพิ่มขึ้น 20.6% QoQ และ 3.0% YoY กำไรที่เติบโตอย่างแข็งแกร่งเชิง QoQ คาดว่าจะมาจากค่าใช้จ่ายสำรองหนี้สูญ (credit cost) ที่ลดลงจากการไม่มี management overlay สำหรับลูกค้ากลุ่มธุรกิจขนาดใหญ่ และอัตราส่วนต้นทุน/รายได้ที่ลดลงจากผลกระทบตามฤดูกาล ขณะที่กำไรที่เติบโตเล็กน้อยเชิง YoY น่าจะมาจากส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) ที่เพิ่มขึ้นจากอัตราผลตอบแทนสินเชื่อที่สูงขึ้นจากอัตราดอกเบี้ยนโยบายที่เพิ่มขึ้นในปี 2566 แม้ว่า credit cost ที่คาดว่าจะสูงขึ้น YoY ก็ตาม บล.กสิกรไทยเชื่อว่า BBL จะมีการเติบโตของกำไรโดดเด่นที่สุดในไตรมาส 1/2567 เมื่อเทียบกับคู่แข่ง จาก NIM ที่เพิ่มขึ้นและ credit cost ที่ลดลง YoY ในทางกลับกัน คาดว่า SCB จะรายงานผลประกอบการที่ไม่น่าตื่นเต้น โดยมีการเติบโตของกำไรที่ทรงตัวทั้ง QoQ และ YoY ในไตรมาส 1/2567 เนื่องจากเราคาดว่า NIM ที่สูงขึ้นจะถูกชดเชยด้วย credit cost ที่สูงขึ้น

คาด PPOP จะปรับดีขึ้นทั้ง QoQ และ YoY เช่นกัน บล.กสิกรไทยคาดว่ากำไรจากการดำเนินงานก่อนตั้งสำรอง (PPOP) ไตรมาส 1/2567 ของกลุ่มธนาคารจะอยู่ที่ 2.43 หมื่นลบ. เพิ่มขึ้น 6% QoQ และ 1% YoY คาดว่าสินเชื่อไตรมาส 1/2567 จะทรงตัว เนื่องจากเราคาดว่าสินเชื่อรายย่อยและ SME ที่ลดลงจะถูกหักล้างด้วยสินเชื่อธุรกิจและภาครัฐที่สูงขึ้นเล็กน้อย คาดว่า NIM ไตรมาส 1/2567 จะเป็นไตรมาสแรก ลดลงเล็กน้อย QoQ ที่ 3bps เนื่องจากเราคาดว่าต้นทุนดอกเบี้ยจะเพิ่มขึ้นเร็วกว่าอัตราผลตอบแทนสินเชื่อ ขณะที่ NIM จะยังคงเพิ่มขึ้น YoY อีก 45bps จากการได้ประโยชน์จากอัตราดอกเบี้ยนโยบายที่สูงขึ้นในปี 2566 อัตราส่วนต้นทุน/ายได้ไตรมาส 1/2567 จะลดลง QoQ จากผลกระทบตามฤดูกาล แต่จะเพิ่มขึ้น YoY 300bps

คุณภาพสินทรัพย์จะลดลงเล็กน้อย คาดว่าอัตราส่วนหนี้เสีย (NPL ratio) ไตรมาส 1/2567 จะเพิ่มขึ้นเล็กน้อยเป็น 3.55% จาก 3.45% ในไตรมาส 4/2566 เนื่องจากเราเชื่อว่าอาจมี NPL ไหลเข้ามาใหม่จาก SME และลูกค้ารายย่อย หลังสิ้นสุดโครงการปรับโครงสร้างหนี้ของ ธปท. ในปี 2566 เราเชื่อว่าอาจมี downside risk ต่อ ประมาณการกำไรไตรมาส 1/2677 ของเรา เนื่องจากอาจมี management overlay สำหรับลูกค้ากลุ่มธุรกิจขนาดใหญ่ เราคาดว่า credit cost จะลดลงอย่างมาก QoQ แต่เพิ่มขึ้น YoY เป็น 145bps ในไตรมาส 1/2567

Valuation and Recommendation

คงมุมมองเชิงลบต่อกลุ่มธนาคาร โดยเลือก KKP และ TISCO เป็นหุ้นเด่น ราคารถมือสองที่ปรับดีขึ้นในช่วงเดือน ม.ค.-ก.พ. และอัตราดอกเบี้ยนโยบายที่คาดว่าจะถูกปรับลงในครึ่งหลังของปี 2567 จะจำกัด downside risk จากผลขาดทุนจากรถยนต์ที่ถูกยึดและ NIM ของ KKP และ TISCO ขณะเดียวกัน เราคาดว่าธนาคารพาณิชย์ขนาดใหญ่จะเริ่มรายงานการเติบโตของกำไรที่ช้าลงในครึ่งหลังของปี 2567 จาก NIM ที่แคบลงจากอัตราดอกเบี้ยเงินมาตรฐานที่ลดลง แม้เราจะคาดว่าผลประกอบการไตรมาส 1/2567 จะยังคงแข็งแกร่ง แต่เราเชื่อว่านักลงทุนควรมองไปข้างหน้าถึงช่วงครึ่งหลังของปี 2567 ที่ว่า NIM อาจจะลดลง และคาดว่าการเติบโตของกำไรจะช้าลงมากอยู่ที่ 2 ในปี 2567 เทียบกับ 16% ในปี 2566

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม