RBFปักธงยอดขายโต15% อัพผลิตเจาะตลาดเอเชีย

#RBF #ทันหุ้น – RBFรับอานิสงส์ต้นทุนวัตถุดิบทรงตัวระดับปกติ สวนทางความต้องการสินค้าที่เพิ่มขึ้น หนุนยอดขายปี 2567 โตต่อเนื่องราว 10-15% ทั้งยังเตรียมขยายกำลังการผลิตในต่างประเทศช่วงครึ่งหลังของปี 2567 เล็งปรับแผนการผลิตควบคู่ปรับกลยุทธ์การตลาดขยายฐานครอบคลุมภูมิภาคเอเชีย ด้านนักวิเคราะห์ฟันธงมาร์จิ้นโตต่อเนื่อง 2 ปี แนะ “ซื้อ” เป้า 14.50 บาท

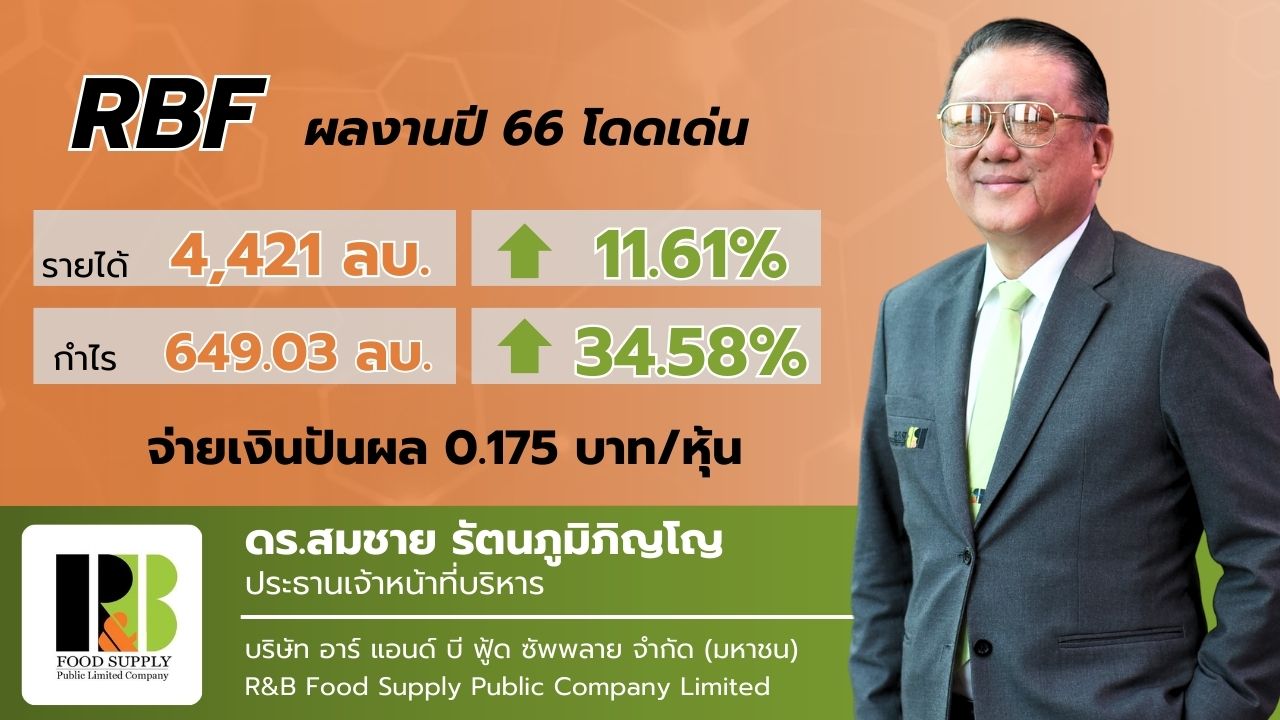

นายสุรนาถ กิตติรัตนเดช ประธานเจ้าหน้าที่ฝ่ายบัญชีและการเงิน บริษัท อาร์ แอนด์ บี ฟู้ด ซัพพลาย จำกัด (มหาชน) หรือ RBF เปิดเผยว่า บริษัทคาดการณ์รายได้รวมทั้งปี 2567 มีแนวโน้มเติบโตราว 10-15% ต่อเนื่องจากปี 2566 (YoY) หนุนจากคำสั่งซื้อที่เติบโตต่อเนื่องจากกลุ่มลูกค้าเดิมในภูมิภาคเอเชีย ทั้งในประเทศไทย และกลุ่มประเทศเวียดนาม อินโดนีเซีย อินเดีย จีน ฟิลิปปินส์ และญี่ปุ่น ซึ่งเป็นตลาดที่มีศักยภาพในการเติบโตได้อีกมาก

“ความต้องการส่วนผสมในอาหาร (Food Ingredients) ทั้งวัตถุแต่งรส (Flavor) และกลุ่มสินค้า Food Coating ยังคงเติบโตได้ตามการขยายตัวของการบริโภคของประชากรทั่วโลก ประกอบกับภาวะเศรษฐกิจของภูมิภาคเอเชียยังมีศักยภาพการเติบโตได้ดีกว่าทางยุโรป จึงมั่นใจว่าผลการดำเนินงานปีนี้ก็จะเติบโตต่อเนื่องได้ Double Digit”

*ราคาวัตถุดิบทรงตัว

ขณะเดียวกันราคาข้าวสาลี ซึ่งเป็นวัตถุดิบหลักของบริษัทแนวโน้มทรงตัวต่อเนื่อง ประกอบกับการที่บริษัทมีฐานการผลิตกระจายอยู่ทั้งในประเทศเวียดนาม, อินโดนีเซีย และอินเดีย ส่งผลให้สามารถบริหารจัดการต้นทุนวัตถุดิบได้อย่างมีประสิทธิภาพ จึงมั่นใจว่าจะสามารถรักษาอัตราการเติบโตของกำไรขั้นต้นได้ในระดับที่น่าพอใจ

“ราคาวัตถุดิบกลับมาเคลื่อนไหวในระดับปกติ โดยบริษัทเจรจากับดีลเลอร์ที่จัดหาวัตถุดิบให้อย่างใกล้ชิด ก็ยังไม่พบสัญญาณว่าราคาวัตถุดิบสำคัญจะกลับมาเคลื่อนไหวผันผวนในช่วงระยะใกล้ – ระยะกลางนี้ จึงยังค่อนข้างมั่นใจว่าจะบริหารจัดการต้นทุนได้อย่างมีประสิทธิภาพ”

*พร้อมสร้าง New S-Curve

สำหรับแผนการขยายกำลังการผลิตโรงงานเฟส 2 ในประเทศอินโดนีเซีย รวมถึงในประเทศอินเดีย ยังคงเป็นไปตามแผนการดำเนินงาน เบื้องต้นคงแผนการดำเนินการเชิงพาณิชย์ได้ช่วงกลางปี 2567 พร้อมกันนี้บริษัทเตรียมปรับกลยุทธ์การบริหารจัดการกระบวนการผลิต เพื่อรองรับคำสั่งซื้อในแต่ละประเทศ รวมถึงบริหารจัดการต้นทุนการขนส่งสินค้าได้อย่างมีประสิทธิภาพ ควบคู่กับการวางแผนขยายตลาดเพื่อรองรับการเติบโตในภูมิภาคเอเชียในอนาคต

“อันดับแรกเลยคือลดค่าขนส่งลงได้อย่างมีนัยสำคัญ ขณะเดียวกันโรงงานในแต่ละพื้นที่จะช่วยสนับสนุนความต้องการของลูกค้าในประเทศใกล้เคียงได้อย่างเหมาะสม เช่น เวียดนาม ปัจจุบันลูกค้ามีความต้องการสูงมาก และยังเติบโตได้อย่างต่อเนื่อง สามารถขยายกำลังการผลิตในอินโดนีเซียได้ ก็จะเริ่มให้รองรับฐานลูกค้าทั้งในอินโดนีเซีย และฟิลิปปินส์ ขณะที่ในเวียดนามความต้องการจากลูกค้าเดิมมีสูงมาก ส่วนโรงงานในอินเดียก็จะเป็นฐานรุกเข้าภูมิภาคตะวันออกกลางซึ่งเป็นตลาดที่ใหญ่มาก”

*แนะซื้อเป้า 14.50 บาท

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ระบุในบทวิเคราะห์ คาดการณ์ RBF จะได้ประโยชน์จากการขยายตัวที่แข็งแกร่งในกลุ่มผลิตภัณฑ์แต่งกลิ่นรสและสีผสมอาหาร และราคาแป้งสาลีที่ลดลง หนุนให้ GPM งวดไตรมาส 4/2566 ทรงตัวสูงต่อเนื่องถึงงวดไตรมาส 1/2567 จึงพิจารณาปรับประมาณการกำไรสุทธิขึ้น2 ปีโดยคาดการณ์กำไรสุทธิปี 2566 ไว้ที่ 703 ล้านบาท เพิ่มขึ้น 46% YoY และเร่งตัวต่อเนื่อง 29% YoY แตะ 907 ล้านบาท ในปี 2567 จึงคงคำแนะนำ “ซื้อ” ราคาเหมาะสม 14.50 บาท

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม