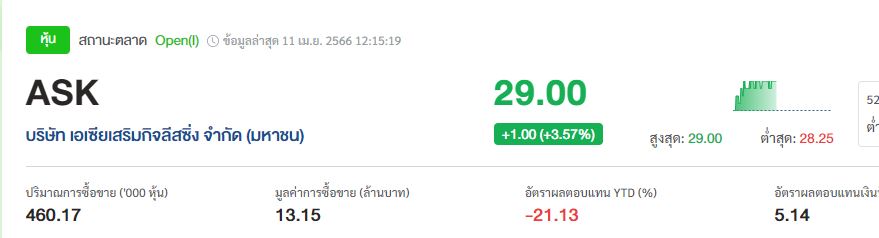

จับตา ASK ราคาหุ้นตอนนี้ จังหวะดีเข้าซื้อ ?

#ทันหุ้น - บล.เมยแบงก์ ประเมินหุ้น ASK บริษัท เอเซียเสริมกิจลีสซิ่ง จำกัด (มหาชน) โดยฝ่ายวิจัยคงคำแนะนำ “ซื้อ” ASK ด้วยราคาเป้าหมายไม่เปลี่ยนแปลงที่ 44 บาท

โดยราคาหุ้น ณ ปัจจุบัน ถือเป็นโอกาสดีในการเข้าซื้อ เนื่องจาก 1) คงประมาณการกำไร CAGR 3 ปีของเราที่15% ในปี66-68 โดยได้รับแรงหนุนจากการเปิดสาขาใหม่ และส่วนแบ่งการตลาดที่เพิ่มขึ้น 2) หุ้นมีราคาถูกโดยซื้อขายที่ PER ปี66 ที่ 8.5 เท่า (เทียบกับ ค่าเฉลี่ยของกลุ่มที่ 18.5 เท่า) โดยมี PEG เพียง 0.56 เท่า จากส่วนลดนี้ผสานกับราคาหุ้นที่ laggard ดัชนีSET Index ถึง 15% ในช่วง 3 เดือนที่ผ่านมา ฝ่ายวิจัยมองว่าประเด็นที่ตลาดกังวลเรื่องคุณภาพสินทรัพย์และแนวโน้มกำไรเติบโตชะลอตัวของ ASK น่าจะผ่านพ้นไปแล้ว

ทั้งนี้เราคาดว่า NPL จะสูงสุดใน Q1/66 และดีขึ้นใน 2H66 และประเด็นสุดท้าย อัตราเงินปันผลตอบแทนยังคงสูงที่ประมาณ 6-8% ในปี66-68 ขณะที่ ROE ที่เพิ่มขึ้น (เป็น 18% ในปี68 จาก 15.5% ในปี65) น่าจะหนุนให้มีการจ่ายเงินปันผลในอัตราผลตอบแทนที่สูงขึ้น

ตั้งเป้าเปิดสาขาใหม่พร้อมเพิ่มส่วนแบ่งการตลาด *

โดยคาดการณ์สินเชื่อปี66 จะเติบโต 14% (เทียบกับ +21% ในปี65) เนื่องจาก ASK มีเกณฑ์การอนุมัติสินเชื่อที่เข้มงวด สำหรับสินเชื่อ SME แม้ว่าจะเห็นสัญญาณความต้องการรถบรรทุกชะลอตัวในปีนี้แต่ ASK คาดว่าสินเชื่อเช่าซื้อรถบรรทุกจะเติบโตในอัตราเลขสองหลัก เนื่องจากจะเปิดสาขาใหม่ 2 สาขา (จาก 17 สาขาในปัจจุบัน) ในไตรมาส 2-3/66 และเพิ่มผลิตภัณฑ์สินเชื่อที่ให้ผลตอบแทนสูง (สินเชื่อจำนำทะเบียนรถบรรทุก ) เพื่อหนุนการเติบโตของสินเชื่อและผลประกอบการ ดังนั้นการเติบโตของสินเชื่อน่าจะค่อยๆ ดีขึ้น QoQ และสูงสุดใน Q4/66 ซึ่งคาดว่า ต้นทุนทางการเงินจะเพิ่มขึ้นในระยะเวลาอันใกล้ เนื่องจากฝ่ายวิจัยคาดว่า ธปท. จะปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งสุดท้ายเป็น 2.0% ในเดือน พ.ค. 66

ทั้งนี้ ASK จะออกหุ้นกู้อายุ 2 ปีมูลค่า2.5 พันล้านบาท (อันดับเครดิต ‘A’) ที่อัตราดอกเบี้ย 2.88% ในเดือน เม.ย.66 เทียบกับสมมติฐาน ต้นทุนทางการเงินของฝ่ายวิจัยที่3.1% ในปี66

NPL กำลังแตะจุดสูงสุด และมีแนวโน้มดีขึ้น ใน 2H66 *

ด้วยมาตรฐานการอนุมัติสินเชื่อที่เข้มงวดขึ้น อัตราส่วนสินเชื่อด้อยคุณภาพมีแนวโน้มเพิ่มขึ้นในอัตราที่ชะลอตัวลงที่ 30bps QoQ เป็น 3.77% ใน Q1/66 (เทียบกับ +61bp QoQ ใน Q4/65)

ฝ่ายวิจัยประเมิน ASK ตั้งสำรองอยู่ที่ 335 ล้านบาท (เพิ่มขึ้น 15% YoY และ1% QoQ) เนื่องจากมีแนวโน้มกลับการตั้งสำรองพิเศษอีก 100 ล้านบาทในไตรมาส 1/66 ขณะเดียวกันคุณภาพสินทรัพย์น่าจะผ่านจุดต่ำสุดใน Q1/66 และดีขึ้นใน 2H66 จากการฟื้นตัวของเศรษฐกิจราคาน้ำมันดีเซลและอัตราเงินเฟ้อที่ลดลง ทั้งนี้ราคาน้ำมันดีเซลอยู่ที่ 35 บาทต่อลิตรในช่วงวันที่14 มิ.ย. 65 ถึง 14 ก.พ. 66 และค่อยๆ ลดลงเหลือ33 บาทต่อลิตรในขณะนี้ คาดกำไร Q1/66 และ PPoP เติบโต 14-15% YoY

ฝ่ายวิจัยประเมินกำไรไตรมาส 1/66 เติบโต 14% YoY เป็น 401 ล้านบาท จากการเติบโตของ NII ที่แข็งแกร่งและต้นทุนสินเชื่อที่ลดลง กำไรมีแนวโน้มลดลง 2% QoQ จาก NIM ที่ลดลง สินเชื่อมีแนวโน้มเติบโต 18% YoY และ 3% QoQ เป็น 70 ล้านบาท เนื่องจาก ASK ขยายสินเชื่อใหม่ 9.2 พันล้านบาท ทรงตัว YoY ใน Q1/66 ขณะเดียวกัน NII มีแนวโน้มเพิ่มขึ้น 16% แม้ว่า NIM จะลดลง (-10bps QoQ) ฝ่ายวิจัยคาดการณ์ว่า opex จะเพิ่มขึ้น 10% YoY จากค่าใช้จ่ายที่เกี่ยวข้องกับการเปิด สาขาใหม่ การย้ายสำนักงานใหญ่ และค่าใช้จ่ายของพนักงานที่สูงขึ้น เนื่องจาก OPEX จะเติบโต ในอัตราที่ช้ากว่าการเติบโตของรายได้อัตราส่วนต้นทุนต่อรายได้จึงมีแนวโน้มลดลง 80bps YoY เป็น 26.6% ในขณะที่ PPoP น่าจะเติบโต 15% YoY ใน Q1/66

ฝ่ายวิจัยคงคำแนะนำ “ซื้อ” ASK ด้วยราคาเป้าหมายไม่เปลี่ยนแปลงที่ 44 บาท **

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม