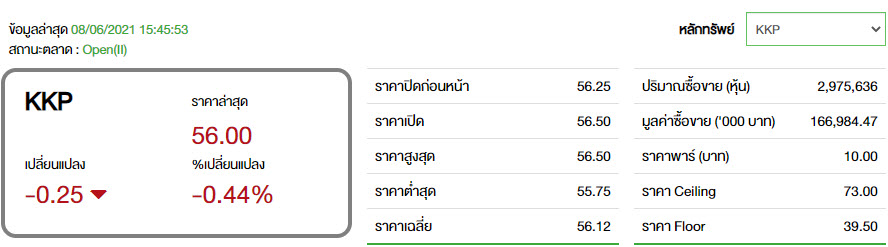

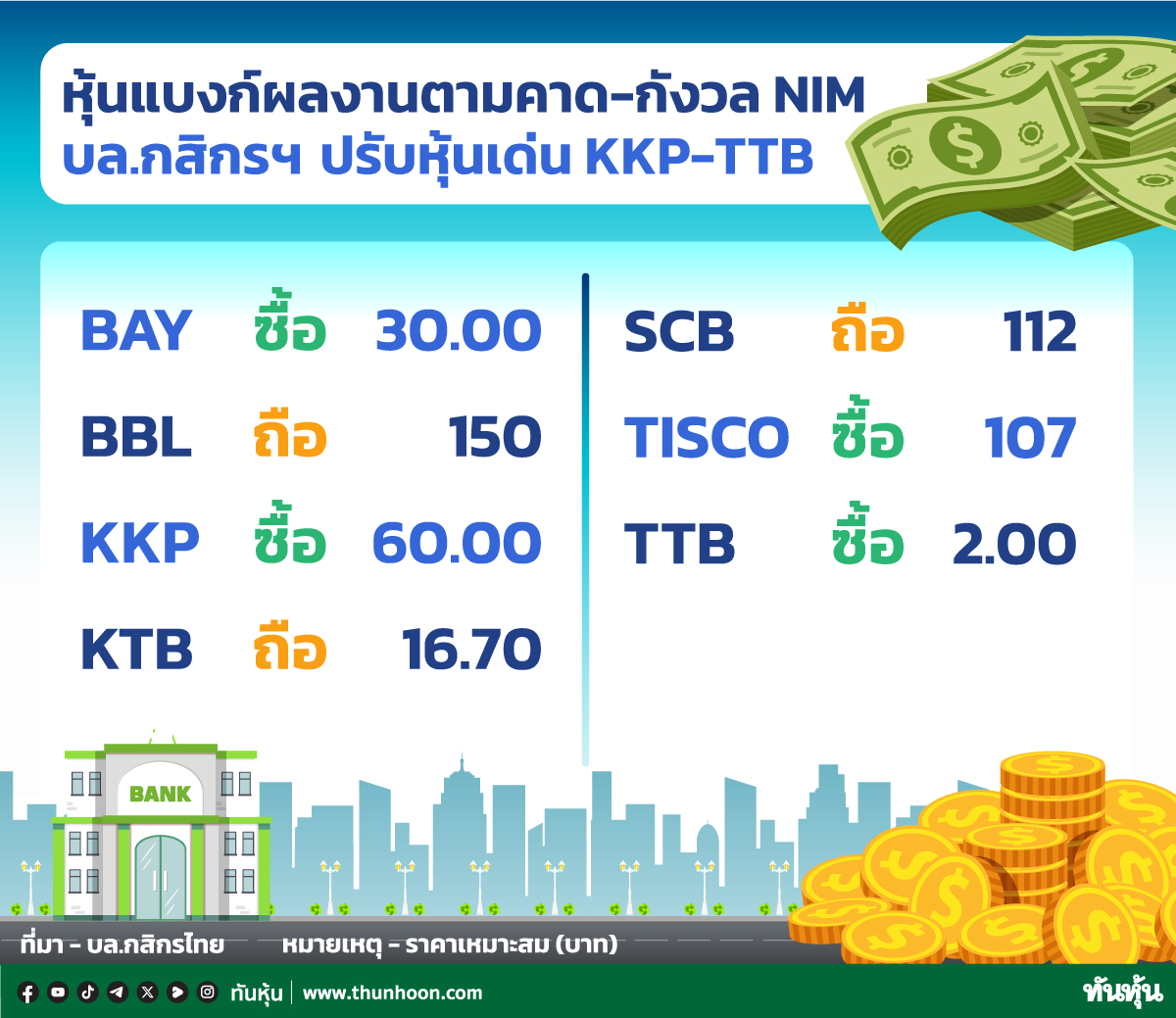

KKP งบการเงินที่ดี ลดเสี่ยง NPL 'ทิสโก้' เคาะพื้นฐาน 72 บ.

ทันหุ้น - บล.ทิสโก้ ออกบทวิเคราะห์ หุ้น ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP แนะนำ “ซื้อ” เนื่องจากการขยายตัวของสินเชื่อและงบการเงินที่แข็งแกร่ง รายได้โดยเฉพาะในส่วนของตลาดเงินทุนค่อนข้างดี คาดธุรกิจปรับปรุงโครงสร้างทางการเงิน และ wealth management จะขยายตัวเพิ่มขึ้นเป็นประโยชน์ต่อ KKP การตั้งสำรองส่วนเกิน 1.4 พันลบ. จะออกมาในงบกำไรขาดทุน อีกทั้งยังมีการตั้งสำรองพิเศษค่อนข้างเยอะซึ่งจะช่วยลงความเสี่ยง NPL ในปีหน้า ทำให้ยังคง ROE ที่สูงได้ต่อ

ปรับประมาณการเพื่อสะท้อนสถานการณ์การระบาดระลอก 3 ฝ่ายวิจัยลด NIM ลง 5bps เพื่อสะท้อนมาตรการจาก ธปท. เพิ่ม OPEX และต้นทุนทางเครดิตเพื่อสะท้อนสถานการณ์การระบาด และการขาดทุนรถยนต์มือสองที่เพิ่มขึ้น NPL ratio คาดจะยังดีต่อในปีนี้ก่อนเพิ่มขึ้นในช่วง 2565 รายได้ดีทั้ง NII และ non-NII (เนื่องจากการดำเนินงานในตลาดเงินทุนที่ดี) ทำให้กำไรสุทธิ FY64-66 ลดลง -4.5%, -4.7%, และ -2.5% จากการประเมินมูลค่าไปยังปี 2565 มูลค่าเหมาะสมได้เพิ่มเป็น 72 บาท

การประเมินมูลค่าและความเสี่ยง มูลค่าเหมาะสม (GGM) นั้นอิง PBV 2022F ที่ 1.18x ด้วย ROE 14.0%, COE 12.6%, risk-free rate 1.3% และ risk premium 7.8% ปัจจัยเสี่ยงเชิงลบได้แก่ 1. ยอดขายรถยนต์ในประเทศลดลง 2. ราคาสินทรัพย์ผันผวน (อาจกระทบตลาดเงินทุน) 3. ความเสี่ยงด้านเครดิตในภาคอสังหาริมทรัพย์เพิ่มขึ้น (เป็นสินเชื่อกลุ่มที่ KKP มีมาก)

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม