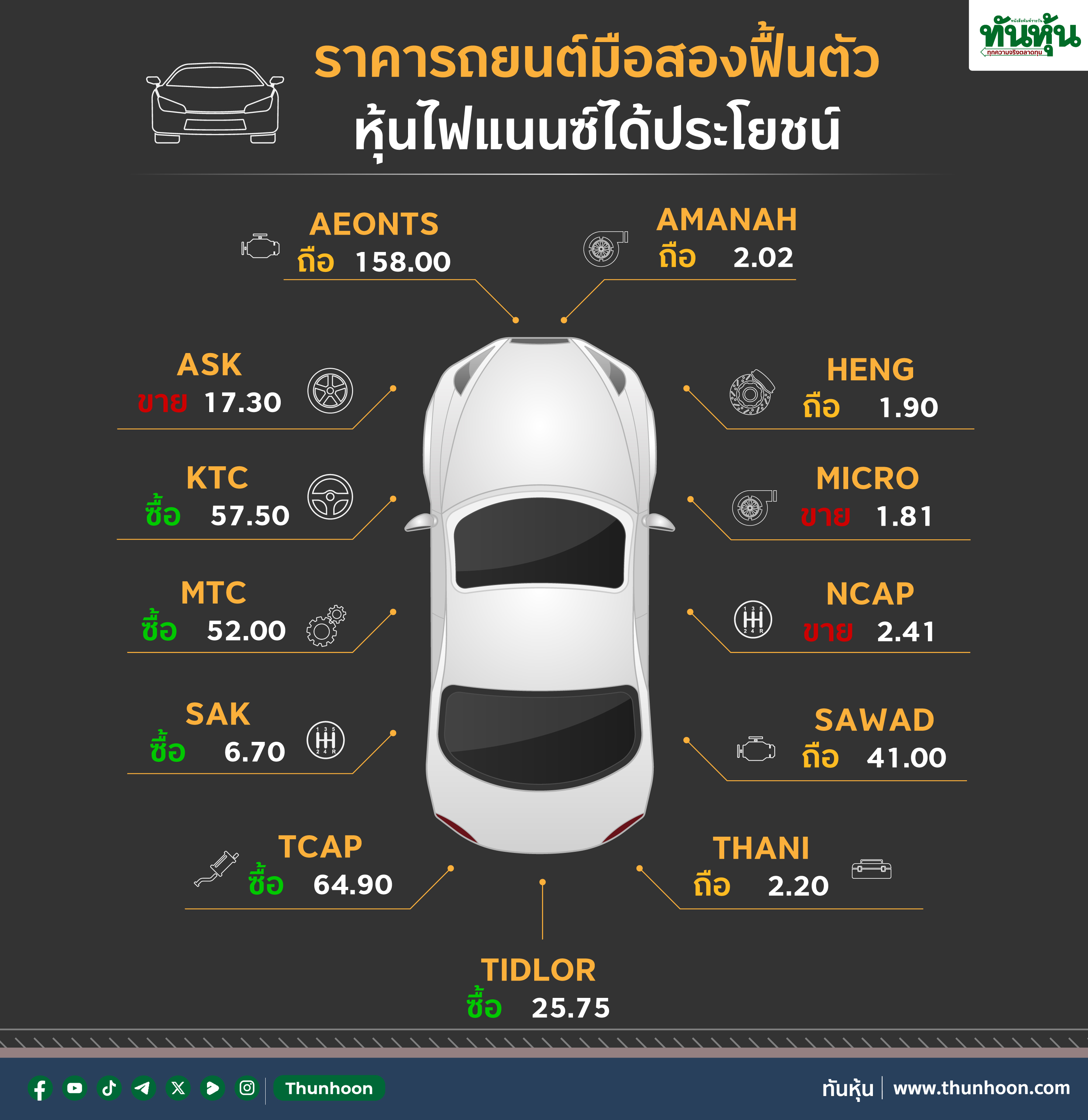

SAWAD เปิดตัว บ.ร่วมทุน หนุน operational leverage สูงขึ้น

ทันหุ้น - บล.ไทยพาณิชย์ (SCBS) สแกน SAWAD เพิ่งเปิดตัวบริษัทร่วมทุนกับธนาคารออมสิน โดยจะเริ่มต้นด้วยการให้บริการสินเชื่อจำนำทะเบียนรถจักรยานยนต์ อัตราดอกเบี้ยต่ำที่สุดในตลาด คาดว่าการร่วมทุนครั้งนี้จะช่วยกระตุ้นให้สินเชื่อขยายตัวได้อย่างมาก และจะส่งผลทำให้ operational leverage สูงขึ้น ปรับราคาเป้าหมายของ SAWAD เพิ่มขึ้นจาก 70 บาท สู่ 76 บาท เพื่อสะท้อนการกลับมาบริหารสินทรัพย์ด้อยคุณภาพ เรายังคงเรทติ้ง NEUTRAL สำหรับ SAWAD เพราะ valuation ตึงตัว

เปิดตัวบริษัทร่วมทุนกับธนาคารออมสิน เมื่อวานนี้ SAWAD ได้เปิดตัวบริษัทร่วมทุนกับธนาคารออมสิน หลังจากขายหุ้น 49% ในบริษัท เงินสดทันใจ จำกัด (FM) ซึ่งเป็นบริษัทย่อยที่บริษัทถือหุ้นทั้งหมดให้กับธนาคารออมสินเสร็จเมื่อวันที่ 22 มี.ค. บริษัทร่วมทุนแห่งนี้ตั้งเป้าปล่อยสินเชื่อ 2.0 หมื่นลบ. ภายในปี 2564 โดยวางเป้าเฟสแรก รับจำนำทะเบียนรถจักรยานยนต์ อัตราดอกเบี้ยโปรโมชั่น 14.99% ต่อปี ต่ำที่สุดในตลาด จากนั้นจะขยายธุรกิจสู่สินเชื่อจำนำทะเบียนรถยนต์ในอีก 2 เดือนต่อมา ในปีแรกของการดำเนินธุรกิจ คาดว่าบริษัทร่วมทุนจะมีกำไรสุทธิราว 300-400 ลบ. ซึ่งต่ำกว่ากำไรสุทธิในอดีตของ FM ที่ 600-700 ลบ. เราคาดการณ์ส่วนแบ่งกำไรจากบริษัทร่วมทุนแห่งนี้ (ผ่านวิธีส่วนได้เสีย) ที่ 150 ลบ. ในปี 2564, 370 ลบ. ในปี 2565 และ 440 ลบ. ในปี 2566 โดยใช้สมมติฐานยอดปล่อยสินเชื่อใหม่ 2.0 หมื่นลบ. ณ สิ้นปี 2564, 2.4 หมื่นลบ. ณ สิ้นปี 2565 และ 2.8 หมื่นลบ. ณ สิ้นปี 2566 ส่วนต่างอัตราดอกเบี้ยที่ 12% credit cost ที่ 2% และอัตราส่วนต้นทุนต่อรายได้ที่ 50%

กำไรพิเศษจากการขายหุ้นในบริษัทย่อย ใน 1Q64 SAWAD จะบันทึกกำไรราว 300 ลบ. จากการขายหุ้นในบริษัทย่อย 2 แห่ง ทั้งนี้เพื่อจัดตั้งบริษัทร่วมทุน SAWAD จึงขายหุ้น 20% ในบริษัทบริหารสินทรัพย์ เอส ดับบลิว พี จำกัด ซึ่งบริษัทถือหุ้นอยู่ 85% ให้กับ NOBLE ในเดือนก.พ. และขายหุ้น 49% ใน FM ให้กับธนาคารออมสินในเดือนมี.ค.

สินเชื่อจะกลับมาเติบโตอย่างแข็งแกร่ง SAWAD ตั้งเป้าสินเชื่อ (ไม่รวมบริษัทร่วมทุนกับธนาคารออมสิน) เติบโต 20% (4% หลังจากหักสินเชื่อจำนำทะเบียนรถจักรยานยนต์จำนวน 6 พันลบ. ที่โอนให้กับบริษัทร่วมทุนออกไป และ 55% ถ้ารวมสินเชื่อของบริษัทร่วมทุนเข้ามา) ในปี 2564 และ 19% ในปี 2565 (เทียบกับเพียง 6% ในปี 2563) โดยได้รับการสนับสนุนจาก 1) นโยบายปล่อยสินเชื่อที่เข้มงวดน้อยลง จากการทยอยปรับเพิ่ม LTV จากระดับปัจจุบันที่ราว 40% 2) การขยายธุรกิจสู่สินเชื่อเช่าซื้อรถจักรยานยนต์ใหม่ (อัตราดอกเบี้ย 30%, LTV 80%) และ 3) การขยายสาขาเพิ่มอีก 200 สาขา จากปัจจุบันที่ 4,750 สาขา

operational leverage จะสูงขึ้น การใช้ back office ร่วมกันกับบริษัทร่วมทุนทำให้เราคาดว่า SAWAD จะมี operational leverage ที่สูงขึ้น คาดว่าอัตราส่วนต้นทุนต่อรายได้จะลดลงจาก 37.5% ในปี 2563 สู่ 36% ในปี 2564, 35% ในปี 2565 และ 32% ในปี 2566

ปรับประมาณการกำไรเพิ่มขึ้นเพื่อสะท้อนการกลับมาทำธุรกิจบริหารสินทรัพย์ด้อยคุณภาพ เราปรับประมาณการกำไรของ SAWAD เพิ่มขึ้น 1% ในปี 2564 และ 5% ในปี 2565 เพื่อสะท้อนการกลับมาทำธุรกิจบริหารสินทรัพย์ด้อยคุณภาพผ่านทางบริษัทร่วมทุนกับ NOBLE โดย SAWAD วางแผนเข้าซื้อสินทรัพย์ด้อยคุณภาพมูลค่า 3-5 พันลบ. ในปีนี้ คาดว่าบริษัทจะรับรู้ผลตอบแทนจากสินทรัพย์ด้อยคุณภาพ 10% ในระยะ 3 ปีข้างหน้า

Credit cost จะเพิ่มขึ้น เราคาดว่า credit cost จะเพิ่มขึ้นจากระดับต่ำกว่าปกติที่ 0.84% ในปี 2563 สู่ 1.5% ในปี 2564-2566 ซึ่งเป็นผลมาจากการสิ้นสุดมาตรการช่วยเหลือลูกหนี้และผ่อนปรนการจัดชั้นสินเชื่อ

คงเรทติ้ง NEUTRAL และปรับราคาเป้าหมายเพิ่มขึ้น ยังคงเรทติ้ง NEUTRAL สำหรับ SAWAD และปรับราคาเป้าหมายเพิ่มขึ้นจาก 70 บาท สู่ 76 บาท (ที่ PBV 3.8 เท่า หรือ PER 18 เท่า สำหรับปี 2565)

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม