> รู้ทันการลงทุน > SCC

02 พฤศจิกายน 2020 เวลา 06:40 น.

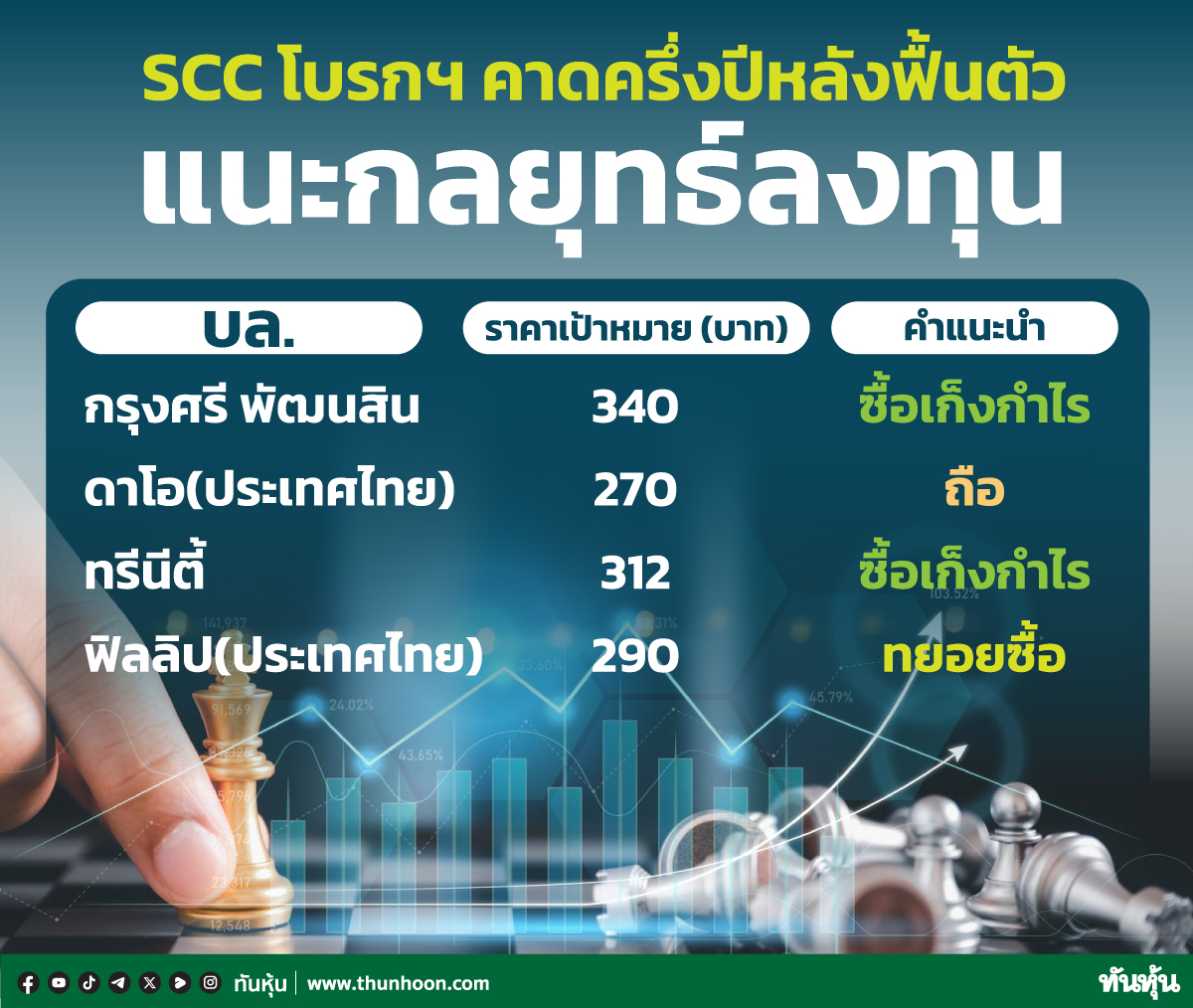

SCC เคาะเป้าพื้นฐาน 430 บาท

ธุรกิจซีเมนต์และวัสดุก่อสร้าง (CBM): อุปสงค์ซีเมนต์และวัสดุก่อสร้างในประเทศไทยค่อยๆฟื้นตัวภายหลังการผ่อนคลายการปิดเมือง โดยเฉพาะอย่างยิ่งจากโครงการสาธารณูปโภคของภาครัฐและจากภาคที่อยู่อาศัย (ประเภทบ้านสร้างเองในต่างจังหวัด) แต่อุปสงค์ในประเทศ ASEAN ยังคงชะลอตัวเนื่องจากการระบาดของ COVID-19

ปัจจัยที่จะหนุนการเติบโตของธุรกิจ CBM ต่อไปในอนาคต ได้แก่ การปรับปรุงประสิทธิภาพในการดำเนินงาน, โครงการลดต้นทุนด้านต่างๆ เช่น ต้นทุนพลังงาน, ค่าใช้จ่ายในการขายและบริหาร, การเพิ่มสัดส่วนการให้บริการด้าน Solution, และการขยายธุรกิจร้านค้าปลีก

ธุรกิจเคมิคอลส์: อุปสงค์ในเอเชียฟื้นตัวแข็งแกร่ง โดยเฉพาะอย่างยิ่งประเทศจีนและอินเดีย ซึ่งน่าจะหนุนในส่วนต่างราคาผลิตภัณฑ์ทรงตัวอยู่ในระดับสูงต่อเนื่องจาก 3Q20 ได้ ทั้งนี้การเริ่มดำเนินงานของกำลังการผลิตใหม่อาจเป็นปัจจัยด้านอุปทานที่กดดันส่วนต่างราคาผลิตภัณฑ์ได้

สถานะทางการเงินของบริษัทยังคงแข็งแกร่ง โดยมีเงินสด 8.4 หมื่นล้านบาท และอัตราส่วนหนี้สินสุทธิต่อส่วนของผู้ถือหุ้นเพียง 0.5 เท่า ณ 3Q20ดังนั้นบริษัทจะสามารถลงทุนในโครงการต่างๆได้ตามแผน รวมทั้งสามารถซื้อกิจการเพิ่มเติมได้ในอนาคต

แนวโน้มการฟื้นตัวของอุปสงค์และแนวโน้มผลการดำเนินงานที่น่าจะเติบโตอย่างต่อเนื่องในระยะยาว น่าจะเป็นปัจจัยหนุนราคาหุ้นได้ต่อไป นอกจากนั้นมูลค่าหุ้นปัจจุบันยังคงถูก โดยซื้อขายอยู่ที่ PBV เพียง 1.4 เท่า (1.6SD ต่ำกว่าค่าเฉลี่ยระยะยาว) และมีอัตราผลตอบแทนจากเงินปันผลที่ 4.4% (เทียบกับ 3.3% ของตลาด) จึงยังคงคำแนะนำ “ซื้อ” ที่ราคาเป้าหมาย 430 บาท

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม