SCC โบรกฯ คาดครึ่งปีหลังฟื้นตัว แนะกลยุทธ์ลงทุน

#SCC #ทันหุ้น-โบรกเกอร์ประเมินแนวโน้มผลประกอบการบริษัท ปูนซิเมนต์ไทย จำกัด(มหาชน) หรือ SCC ในครึ่งปีหลังมีแนวโน้มฟื้นตัว หลังจากที่กำไรไตรมาส 1/67 ออกมาลดลงจากช่วงเดียวกันปีก่อน พร้อมแนะนำกลยุทธ์การลงทุนและให้ราคาเป้าหมายของหุ้น

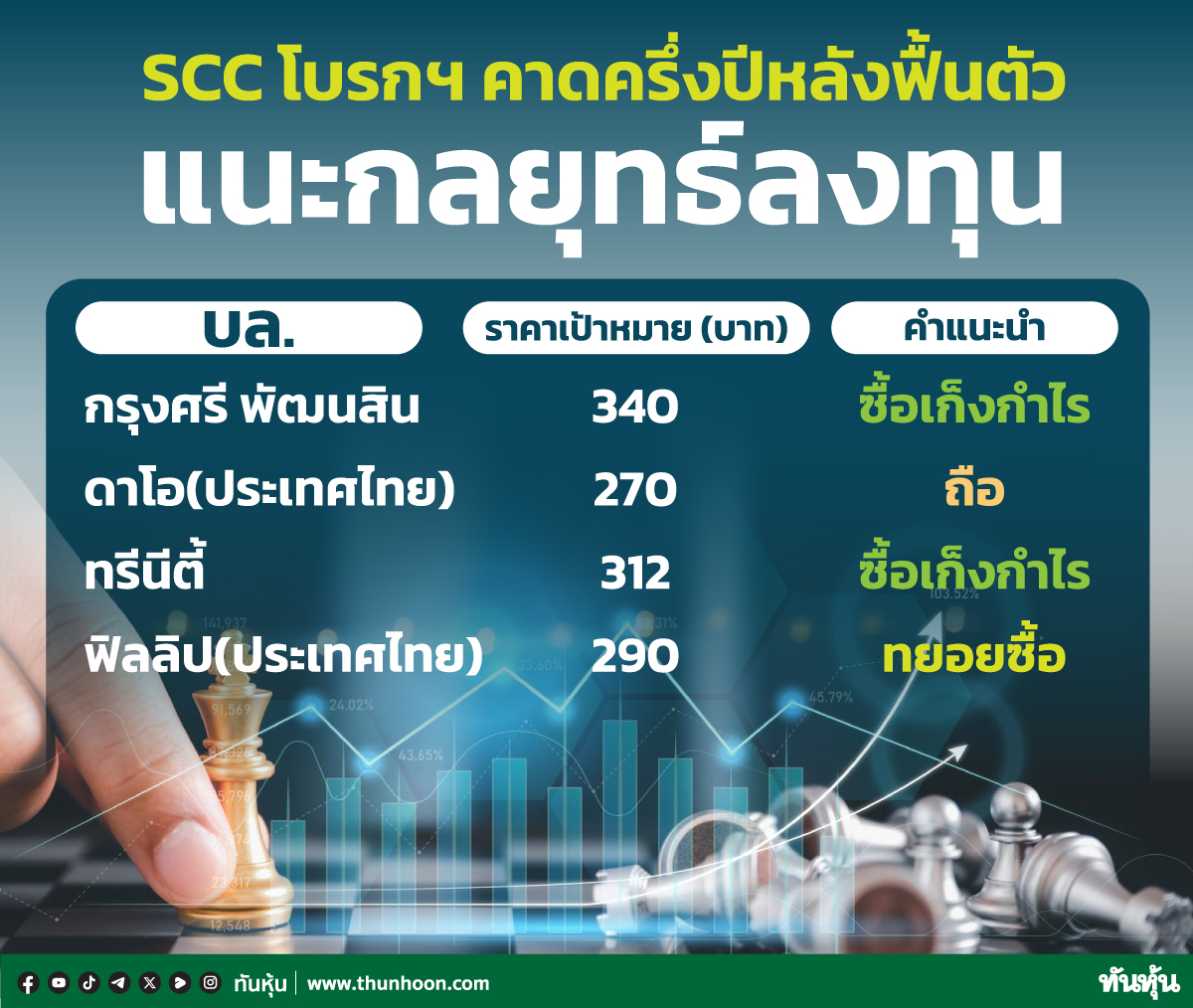

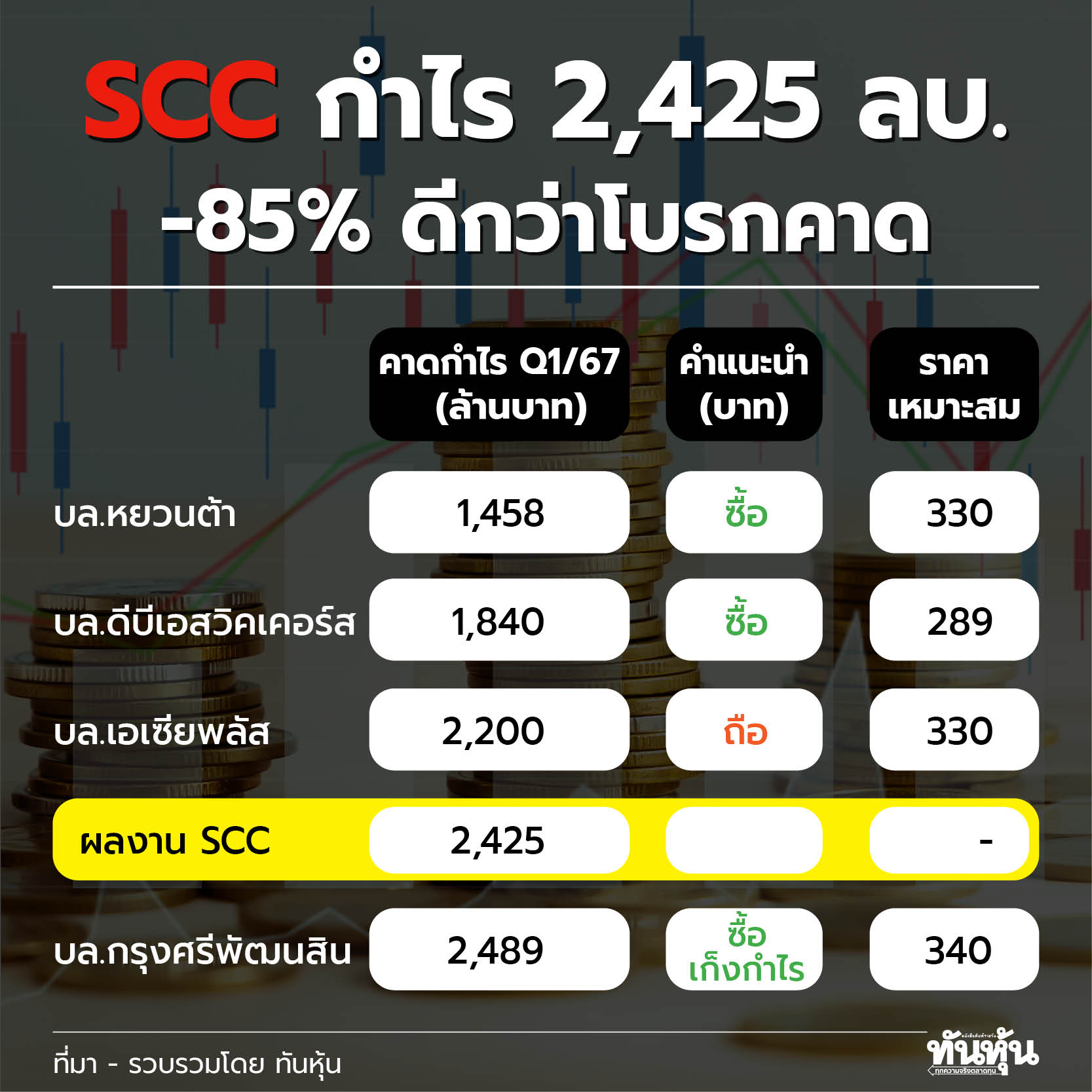

บล.กรุงศรี พัฒนสิน คงคำแนะนำซื้อเก็งกำไรในหุ้น SCC ให้ราคาเป้าหมายที่ 340 บาท แนะให้รอโครงการ LSP กลับมาเปิดดำเนินการจึงเป็นจังหวะซื้อเก็งกำไรการฟื้นตัวที่เร่งขึ้นในครึ่งปีหลังจากทุกธุรกิจ โดยเฉพาะธุรกิจปิโตรเคมี ส่วนผลดำเนินงานไตรมาส 1/67 ที่รายงานกำไรปกติที่ 1,466 ล้านบาท ลดลง 68% yoy แต่เพิ่มขึ้น 38% qoq ต่ำกว่าคาด 27% จากปริมาณขายปิโตรเคมีต่ำคาด โดยกำไรยังลดลง yoy เพราะธุรกิจปิโตรเคมียังเผชิญ oversupply รวมถึงราคา feedstock ที่สูง กลบการฟื้นตัวของทั้งธุรกิจซีเมนต์ และบรรจุภัณฑ์ ส่วนการฟื้น qoq ได้ธุรกิจซีเมนต์ฯ ที่ตลาดอสังหาฯฟื้นตัวและต้นทุนพลังงานลดลงรวมถึงธุรกิจบรรจุภัณฑ์ที่สภาวะการแข่งขันลดลงฟื้นทั้งปริมาณขายและอัตรากำไร กลบปิโตรเคมีที่ยังแย่ได้

บล.ดาโอ(ประเทศไทย) แนะนำถือหุ้น SCC ให้ราคาเป้าหมายที่ 270 บาท โดยเชื่อว่าการฟื้นตัวของกำไรจะเร่งตัวขึ้นในครึ่งหลังปีนี้ ตามแนวโน้มส่วนต่างราคาผลิตภัณฑ์โอเลฟินส์ ที่น่าจะฟื้นตัว ในขณะที่ปริมาณขายผลิตภัณฑ์ปิโตรเคมีน่าจะสูงขึ้นจากการเริ่มโครงการ LSP Petrochemical Complex ขณะที่ไตรมาส 1/67 รายงานมีกำไรสุทธิที่ 2.4 พันล้านบาท ลดลง 85% yoy แต่ฟื้นตัวจากขาดทุน 1.1 พันล้านบาทในไตรมาส 4/66 โดยยังคงประมาณการกำไรปกติทั้งปี 2567 และ 2568 ที่ 2.06 หมื่นล้านบาท เติบโต 55% และ 2.39 หมื่นล้านบาท เติบโต 16% จากปริมาณยอดขายปิโตรเคมีรวมที่สูงขึ้น จากการเริ่มดำเนินงานเชิงพาณิชย์ หรือ COD ของโครงการ LSP Petrochemical Complex , olefinsspread ที่ดีขึ้น รวมถึงรายได้จากธุรกิจ CBMและรายได้จากธุรกิจแพ็กเกจจิ้ง (SCGP) ดีขึ้น

บล.ทรีนีตี้ แนะนำซื้อเก็งกำไรในหุ้น SCC ให้ราคาเป้าหมายที่ 312 บาท ใน 3 เดือนที่ผ่านมาราคาหุ้นปรับลดลงไปกว่า 10% แม้ว่าแนวโน้มผลประกอบการอาจจะยังไม่ฟื้นตัวแต่ราคาหุ้นปัจจุบัน Downside ค่อนข้างที่จะจำกัด และคาดแนวโน้มธุรกิจปิโตรเคมีจะฟื้นเร็วสุดคือครึ่งหลังของปีนี้ ด้วย Addition Capacity ในปี 2567 สำหรับ PE นั้นปรับลดลงเหลือเพียง 2-3% จากปี 2567 ที่สูงถึง 5% ในขณะที่ PP นั้นยังอยู่สูงที่ 4-5% ดังนั้นจะเห็นการฟื้นตัวของ PE ก่อน PP โดยยังคงประมาณการกำไรทั้งปี 2567 ที่ 2.1 หมื่นล้านบาท ลดลง 20% ด้วยมุมมองเชิงระมัดระวังต่อการฟื้นตัวของธุรกิจปิโตรเคมี

บล.ฟิลลิป(ประเทศไทย) แนะนำทยอยซื้อหุ้น SCC ให้ราคาเป้าหมายที่ 290 ล้านบาท โดยกำไรไตรมาส 1/67 พลิกลับมามีกำไรที่ 2,425 ล้านบาท เนื่องจากธุรกิจหลักส่วนใหญ่ปรับตัวได้ดีขึ้นจากไตรมาสก่อน ทำให้โดยรวมกำไรกลับมาเติบโตได้ ส่วนแนวโน้มช่วงที่เหลือของปี คาดว่าผลประกอบการจะมีปัจจัยหนุน โดยเฉพาะจากงบประมาณภาครัฐของไทย รวมถึงการฟื้นตัวของเศรษฐกิจในภูมิภาคอาเซียน

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม