หุ้นกลุ่มพัฒนาอสังหาฯ ไปต่อ ? ทำแผนปี 67 อย่างระมัดระวัง

#SPALI #ทันหุ้น - บล.กสิกรไทยวิเคราะห์หุ้นกลุ่มพัฒนาอสังหาริมทรัพย์ มองว่าความท้าทายในปี 2566ทำให้แผนในปี 67 มีความระมัดระวังมากขึ้น ยอดขายและรายได้ปี 2566ที่ลดลงส่งผลให้ต้องระมัดระวังเรื่องงบลงทุนมากขึ้น

แผนการเปิดตัวใหม่ปี 2567 ถูกจัดการอย่างดี ประสิทธิภาพจะนำมาซึ่งการเติบโต ผลิตภัณฑ์แนวราบจะเป็นปัจจัยขับเคลื่อนการเติบโตหลัก แม้ว่าคอนโดจะมีเป้าการเติบโตอยู่พอสมควรก็ตาม การแข่งขันระหว่างผู้เล่นรายใหญ่จะยังคงสูง

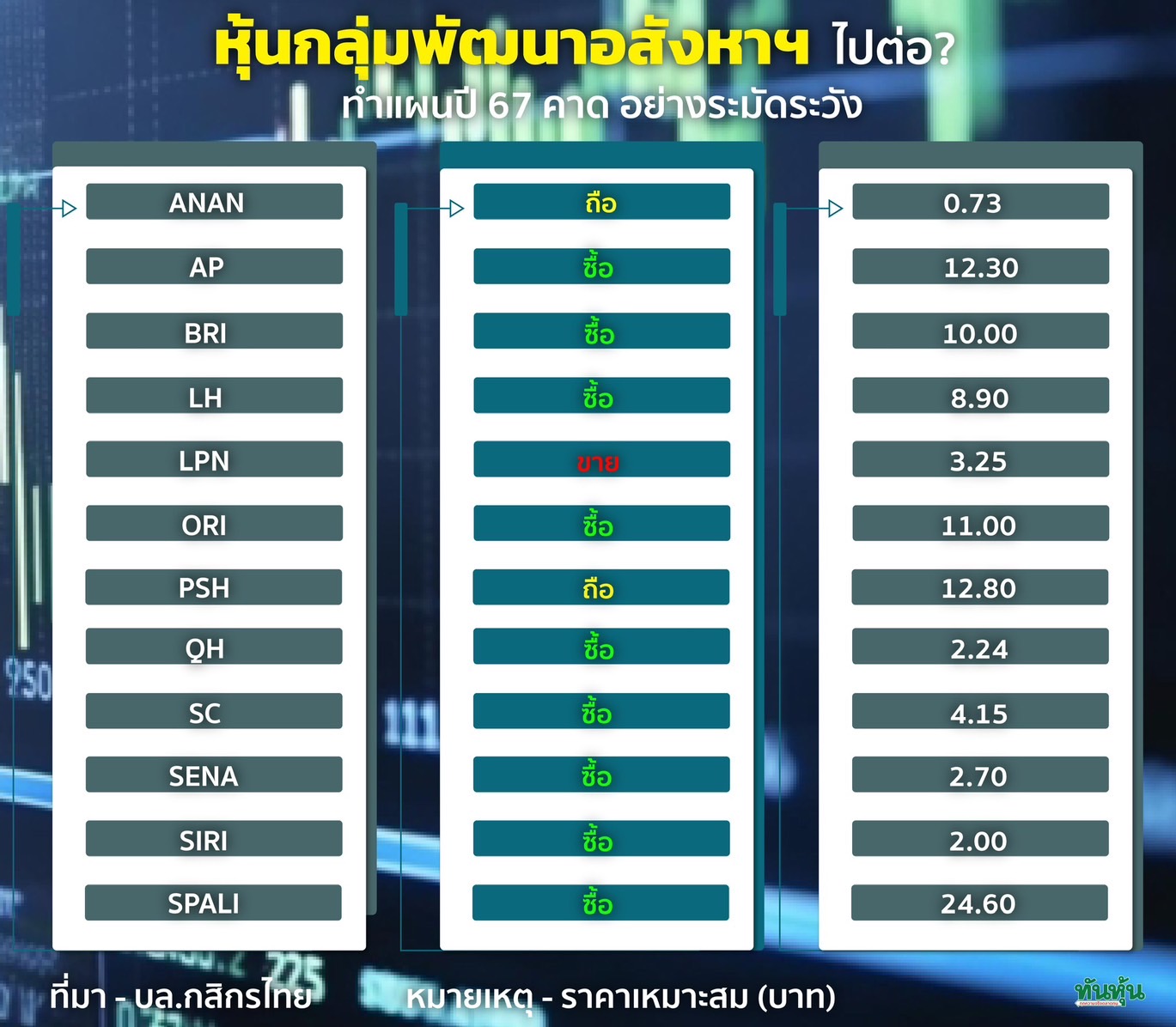

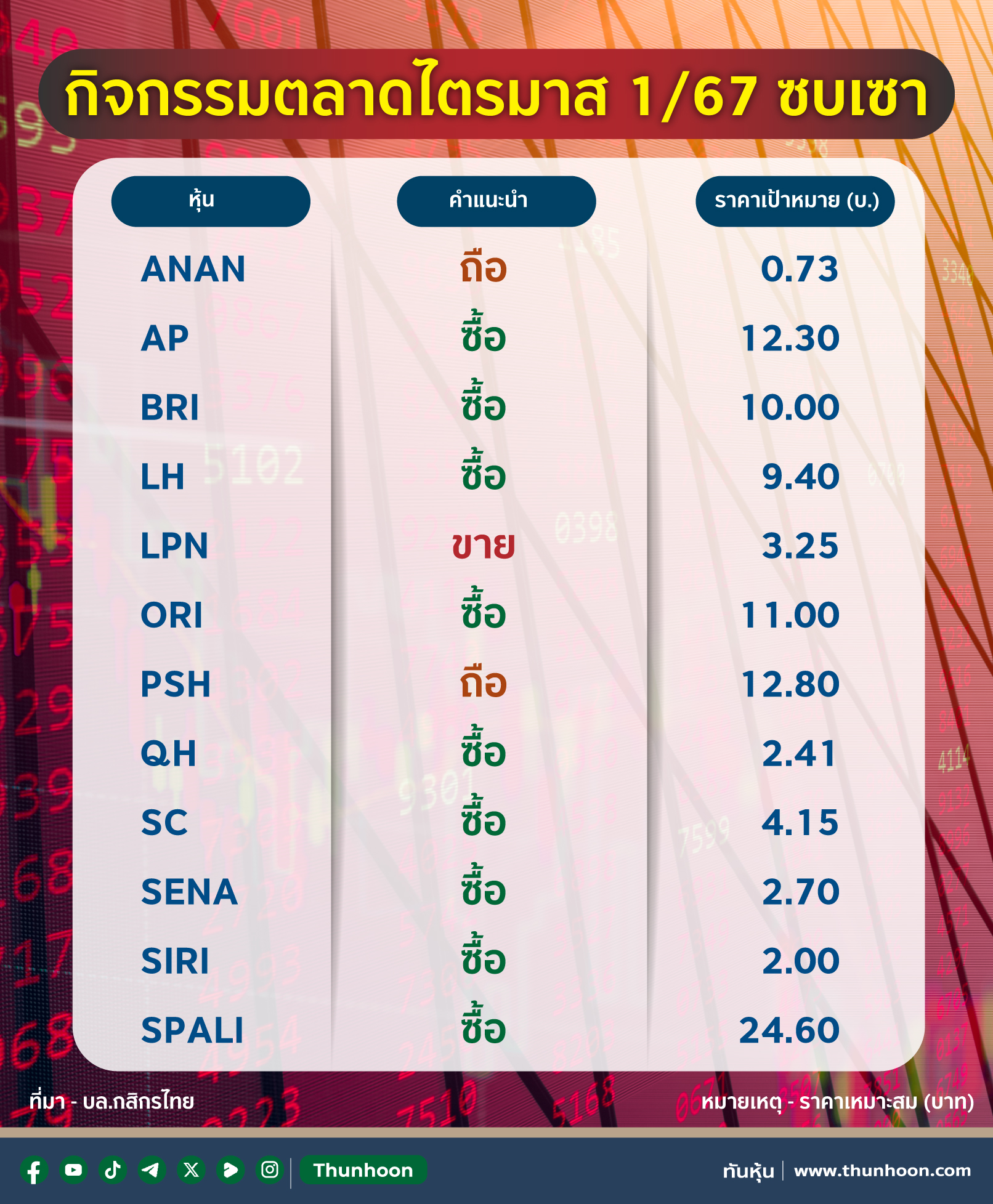

บล.กสิกรไทยคงมุมมองที่เป็นกลาง โดยเลือก SPALI และ AP เป็นหุ้นเด่น ลูกค้าต่างชาติมาตรการกระตุ้นเศรษฐกิจ และการลดอัตราดอกเบี้ย เป็นปัจจัยขับเคลื่อนสำคัญ

Investment Topics

เป้าหมายการเติบโตสูงมากพร้อมแผนที่ระมัดระวังในปี 2567 บริษัทพัฒนาอสังหาฯหลัก 12 รายภายใต้การวิเคราะห์ของบล.กสิกรไทย ตั้งเป้าการเติบโตของยอดขายรวมที่สูงในปี 2567 ที่ 17.4% เป็น 3.46 แสนลบ. ซึ่งเป็นระดับสูงสุดใหม่ โดยจะนำไปสู่เป้าการเติบโตของรายได้จากการขายที่น่าตื่นเต้นในปี 2567 ที่ 20.9% เป็น 2.37 แสนลบ. ซึ่งถือเป็นระดับสูงสุดใหม่เช่นกัน ในมุมมองของบล.กสิกรไทย เป้าหมายดังกล่าวแสดงถึงความคาดหวังของบริษัทพัฒนาอสังหาฯ ทั้งหมดในการฟื้นตัวจากผลการดำเนินงานจากระดับที่ไม่ค่อยดีนักในปี 2566เมื่อบริษัทต่างๆ พลาดเป้ายอดขายและรายได้ถึง 14.9% และ 20.8% อย่างไรก็ตาม จากแนวโน้มเศรษฐกิจมหภาคปี 2567 ที่ยังคงมีความท้าทายเช่นเดียวกับในปี 2566 ทำให้แผนการเปิดตัวโครงการใหม่แม้จะเพิ่มขึ้น แต่ก็ไม่มากหากเทียบในเชิง YoY

ผลิตภัณฑ์แนวราบยังคงเป็นปัจจัยขับเคลื่อนการเติบโตที่สำคัญในปี 2567 จากข้อมูลของบริษัทพัฒนาอสังหาฯ ทั้ง 12 บริษัท พบว่าผลิตภัณฑ์แนวราบจะยังคงเป็นปัจจัยขับเคลื่อนผลการดำเนินงานที่สำคัญในปี 2567 โดยคาดว่ายอดขายจะเติบโต 25.9%และรายได้จากการขายที่ 25.0%ในขณะที่การเติบโตของยอดขายและรายได้ของคอนโดถูกตั้งเป้าไว้ที่ 7.1% และ 8.7% ตามลำดับ แม้ว่ายอดขายผลิตภัณฑ์แนวราบที่ลดลงจะเป็นปัจจัยสำคัญที่ทำให้ผลการดำเนินงานในปี 2566 ลดลง (ดูรายงานกลุ่มธุรกิจอสังหาฯของบล.กสิกรไทยเมื่อวันที่ 15 ม.ค.) แต่เราเห็นว่าเป็นการบริหารกระแสเงินสดที่มีประสิทธิภาพมากขึ้นและวัฏจักรธุรกิจที่สั้นลงเป็นข้อได้เปรียบหลักของผลิตภัณฑ์แนวราบมากกว่าคอนโด และกลยุทธ์นี้สอดคล้องกับสถานการณ์ตลาดตราสารหนี้ในปัจจุบัน

สรุปไตรมาส 4/2566 และปี 2566 กำไรรวมของบริษัทพัฒนาอสังหาฯ ทั้ง 12 แห่งไตรมาส 4/2566 อยู่ที่ 9.8 พันลบ. ลดลง 15.3% YoY แต่เพิ่มขึ้น 19.8% QoQ ต่ำกว่าประมาณการของเรา 10.9% และต่ำกว่าของตลาด 4.9% ส่งผลให้กำไรปี 2566 ลดลง 10.5% เป็น 3.65 หมื่นลบ. ซึ่งคลาดเคลื่อนอย่างมากจากที่เราคาดการณ์ไว้เมื่อต้นปี 2566 ที่ 4.27 หมื่นลบ. ยอดขายที่ลดลงตามที่กล่าวไว้ก่อนหน้านี้ ส่งผลให้รายได้จากการขายที่อยู่อาศัยปี 2566 ลดลง 9.8% เป็น 1.958 แสนลบ. และอัตรากำไรขั้นต้น (GPM) ที่ลดลง 1.1ppt เป็น 32.4 รวมถึงอัตราส่วนค่าใช้จ่ายขายและบริหาร (SG&A) ต่อรายได้ที่เพิ่มขึ้น 2. 1 ppt เป็น 19.6% เป็นปัจจัยสำคัญที่ทำให้เกิดการลดลงด้งกล่าว อย่างไรก็ตาม AP และ SIRI ยังสามารถรายงานกำไรทำสถิติสูงสุดใหม่ในปี 2566

Valuation and Recommendation

บล.กสิกรไทยคงมุมมองที่เป็นกลางต่อกลุ่มธุรกิจที่อยู่อาศัย เนื่องจากในขณะนี้เรามองเห็นแนวโน้มการเติบโตของกำไรในระดับปานกลางเท่านั้นในอีก 2-3 ปีข้างหน้า ถึงแม้ว่า DY (Dividend Yield) คาดว่าจะน่าสนใจในกรอบ 6.9 - 7.5%ทั้งนี้การกลับมาที่แข็งแกร่งเกินคาดของลูกค้าต่างชาติ มาตรการกระตุ้นเศษฐกิจของรัฐบาล และแนวโน้มอัตราดอกเบี้ยที่ลดลงจะมีบทบาทสำคัญไม่เพียงแต่ส่งเสริมแนวโน้มการดำเนินงานเท่านั้น แต่ยังรวมถึงทิศทางราคาหุ้นอีกด้วย โดยขณะนี้ เราชอบ SPALI และ AP ซึ่งอยู่ในตำแหน่งที่น่าจะสร้างการเติบโตได้ดีในปี 2567 มีข้อได้เปรียบทางการแข่งขัน และเสนอ DY (Dividend Yield) ในระดับที่ดี รวมถึงมีงบดุลที่แข็งแกร่ง

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม