บล.กสิกรฯมองหุ้น LH – SC

#LH #ทันหุ้น - บล.กสิกรไทยคาดการณ์ผลการดำเนินงานไตรมาส 1/2567 ของ LH และ SC โดยแนะนำ “ซื้อ”

LH : กำไรไตรมาส 1/67คาดจะปรับตัวดีขึ้นเล็กน้อย YoY

Investment Topics

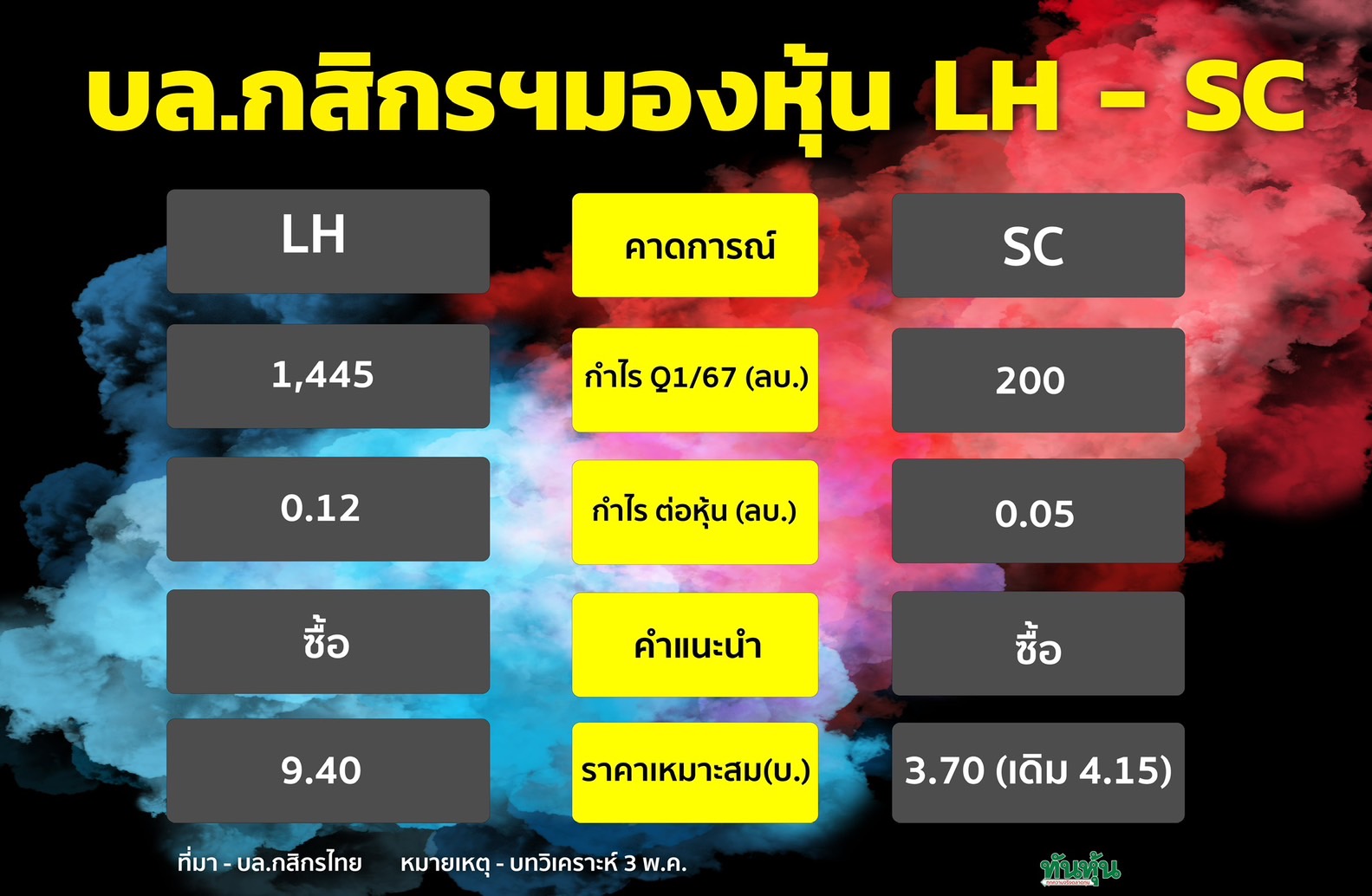

บล.กสิกรไทยคาด LH กำไรไตรมาส 1/ 2567 จะเพิ่มขึ้น YoY แต่ลดลง QoQ คาดว่า LH จะรายงานกำไรไตรมาส 1/ 2567 ที่ 1.4 พันลบ. เพิ่มขึ้น 7% YoY แต่ลดลง 59% QoQ ผลการดำเนินงานของธุรกิจโรงแรมที่ปรับดีขึ้นจะเป็นปัจจัยสำคัญที่ช่วยหนุนการเติบโตเชิง YoYท่ามกลางผลประกอบการที่ทรงตัวจากธุรกิจที่อยู่อาศัย ขณะที่การขาดรายการขายสินทรัพย์และกำไรจากอัตราแลกเปลี่ยน (FX) สุทธิที่ถูกบันทึกไว้ในไตรมาส 4/2566 คาดจะฉุดกำไร ไตรมาส 1/2567 ลงอย่างมาก QoQ ก็ตาม ทั้งนี้หากพิจารณาจากยอดขายที่ฟื้นตัวน้อยกว่าคาดในไตรมาส 1/2567 บล.กสิกรไทยจึงปรับลดประมาณการกำไรปี 2567 ลง 6% ส่งผลให้ประมาณการกำไรไตรมาส 1/2567 จึงคิดเป็น 19% ของประมาณการกำไรใหม่ทั้งปีของเรา ทั้งนี้ ยังไม่ได้รวมกำไรจากแผนการขายสินทรัพย์ในครึ่งหลังของปี 2567 ในประมาณการของเรา

คาดรายได้จากการขายและส่วนแบ่งกำไรไตรมาส 1/ 2567 จะทรงตัวทั้ง YoY และ QoQ แม้ว่า LH จะมีการปรับยอดขายโครงการแนวราบออกที่ 0.6 พันลบ.ในไตรมาส 1/2567แต่ยังสามารถเพิ่มยอดขายของผลิตภัณฑ์แนวราบในไตรมาส 1/2567 ได้ 9% YoY และ 46% QoQ (มีการกลับรายการลดยอดขายโครงการแนวราบที่ 1.2 พันลบ. ในไตรมาส 4/2566) อย่างไรก็ตาม เนื่องจากยอดขายส่วนใหญ่ในไตรมาส 1/2567 โดยเฉพาะจากโครงการระดับลักซัวรี่อย่าง นันทวัน บางนา กม.15 ที่เพิ่งถูกเปิดตัวใหม่ และสร้างยอดขายได้ 0.8 พันลบ. ในไตรมาส 1/2567 มีแผนที่จะโอนกรรมสิทธิ์ส่วนใหญ่ในไตรมาส 2/2567 บล.กสิกรไทยจึงคาดว่ารายได้จากการขายไตรมาส 1/2567 จะทรงตัว YoY และ QoQ ที่ 4.6 พันลบ. ประกอบกับส่วนแบ่งกำไรจากเงินลงทุนจาก LHFG ที่ลดลงอย่างมากตามกำไรที่ลดลงในไตรมาส 1/2567 จะถูกหักล้างจากส่วนแบ่งกำไที่เพิ่มขึ้นจาก LHHOTEL ส่งผลให้เราคาดส่วนแบ่งกำไรจากเงินลงทุนในไตรมาส 1/2567 จะทรงตัว YoY และ Q00 ดังนั้นการเติบโตของกำไรไตรมาส 1/2567 จะได้รับแงหนุนหลักจากธุรกิจที่มีรายได้ประจำและกำไรสุทธิจาก FX

Valuation and Recommendation

บล.กสิกรไทยคงคำแนะนำ "ซื้อ" LH และราคาเป้าหมายปี 2567 ที่ 9.40 บาทการฟื้นตัวอย่างต่อเนื่องของธุรกิจที่อยู่อาศัยจะช่วยเพิ่มความน่าตื่นเต้นให้กับผลประกอบการ นอกเหนือจากผลการดำเนินงานที่ยอดเยี่ยมของธุรกิจโรงแรมในปัจจบันบวกกับกำไรที่จะเพิ่มขึ้นจากการขายสินทรัพย์ จะช่วยลดช่องว่างะหว่างราคาปิดล่าสุดและราคาเป้าหมายของเรา

SC : กำไรที่อ่อนแอใน 1Q67 ทำให้เราปรับลดประมาณการ

Highlights

บล.กสิกรไทยปรับลดราคาเป้าหมายปี 2567 ของ SC เป็น 3.70 บาทจาก 4.15 บาท หลังปรับลดประมาณการกำไรปี 2567-69 ลง 11%, 7% และ 8% เพื่อสะท้อนถึงความคืบหน้าของกำไรในไตรมาส 1/67 ที่ต่ำกว่าคาด

อย่างไรก็ตาม บล.กสิกรไทยมองว่าแนวโน้มกำไรจะเริ่มดีขึ้นตั้งแต่ไตรมาส 2/67 โดยได้แรงหนุนจาก Backlog แนวราบในไตรมาส 2/67 โครงการใหม่ในไตรมาส 3/67และการโอนคอนโดในไตรมาส 4/67 ราคาหุ้นจึงมีโอกาสฟื้นตัวต่อไป

บล.กสิกรไทยคงคำแนะนำ "ซื้อ" รูปแบบธุรกิจที่แข็งแกร่งซึ่งสามารถรองรับแนวโน้มการเติบโตในระยะยาว และราคาที่ไม่แพงหนุนคำแนะนำของเรา

Investment Highlights

ปรับประมาณการกำไรปี 2567-69 บล.กสิกรไทยปรับลดประมาณการกำไรปี 2567-69 ลง 11%, 7% และ 8% เป็น 2.46พันลบ ., 2.78 พันลบ. และ 2.93 พันลบ. ตามลำดับ ทั้งนี้เพื่อสะท้อนถึงผลการดำเนินงานที่อ่อนแอกว่าคาดในไตรมาส 1/2567 และแนวโน้มที่ท้าทายมากขึ้นของผลิตภัณฑ์ที่อยู่อาศัยแนวราบกลุ่มระดับไฮเอนด์ (จะอธิบายในภายหลัง) สิ่งนี้ทำให้เราปรับลดประมาณการรายได้ปี 2567-69 ลง 6%, 5% และ 4% นอกจากนี้ บล.กสิกรไทยยังลดการคาดการณ์อัตรากำไรจากการดำเนินงานในปีนี้ลง 0.3-1.2ppt บนประมาณการใหม่ของเรา กำไรปี 2567จะทรงตัว YoY จากที่เติบโต 8%ในการคาดการณ์ครั้งก่อน

คาดกำไรไตรมาส 1/ 2567จะลดลงอย่างมาก YoY และ QoQ บล.กสิกรไทยคาดว่า SC จะรายงานกำไรไตรมาส 1/2567 ที่ 200 ลบ. ลดลง 62% YoY และ 76% QoQรายได้ที่เราคาดว่าจะลดลง 20% YoY และ 55% QoQ จากโมเมนตัมยอดขายผลิตภัณฑ์แนวราบที่ลดลงและการชะลอตัวของการเติบโตทางเศรษฐกิจที่กดดันต่อความสามารถในการกู้ของผู้ซื้อบ้านในกลุ่มระดับไฮเอนด์ (ที่สูงกว่า 10 ลบ./หน่วย) จะเป็นปัจจัยหลักที่ฉุดกำไรไตรมาส 1/2567 แม้ว่าSC จะสามารถโอนกรรมสิทธิโครงการคอนโดหรูอย่าง สโคป หลังสวน และ 28 ชิดลม ได้อย่างแข็งแกร่ง รวมมูลค่า 1.0 พันลบ.ก็ตาม ยิ่งไปกว่านั้น เราเห็นว่าการประหยัดต่อขนาดที่ลดลงเมื่อรายได้หลักลดลง จะฉุดอัตรากำไรจากการดำเนินงานในไตรมาส 1/2567 ลงอย่างมาก 6.5ppt ทั้ง YoY และ QoQ ซึ่งได้เพิ่มผลกระทบเชิงลบต่อการเติบโต

แนวโน้มกำไรฟื้นตัวดีขึ้นตั้งแต่ไตรมาส 2/ 2567 นอกจากปัจจัยบวกจากมาตรการกระตุ้นอสังหาฯ ของรัฐบาลตั้งแต่ไตรมาส 2/2567 -4/2567 แล้ว มูลค่าการเปิดตัวใหม่ในไตรมาส 2/ 2567 ที่มีตั้งไว้ถึง 1.6 หมื่นลบ. (โครงการแนวราบ 1.3 หมื่นลบ.และคอนโดฯ 3 พันลบ.) จาก 4.7 พันลบ.ที่เปิดในไตรมาส 1/2567 และ Backlog แนวราบที่ยกมาในไตรมาส 2/2567 ที่เพิ่มขึ้นเป็น 6.0 พันลบ. จาก 5.3 พันลบ.ในไตรมาสก่อนหน้า กอรปกับฐานที่ต่ำในไตรมาส1/2567 จะทำให้กำไรไตรมาส 2/2567 ของ SC ดีขึ้น QoQ และด้วยโมเมนตัมเชิงบวกที่ต่อเนื่องมาจากไตรมาส 2/2567 รวมถึงโครงการใหม่ในไตรมาส 3/2567 ที่วางแผนไว้ที่ 4.4 พันลบ. และความเป็นไปได้ที่จะมีปัจจัยบวกเล็กน้อยจาก JV ใหม่ที่เราคาดว่าจะมีการจัดตั้งขึ้นกำไรไตรมาส 3/2567 น่าจะเพิ่มขึ้นอีก ก่อนที่การโอนกรรมสิทธิ์คอนโดสองโครงการ (เรฟเฟอเรนซ์ สาทร-วงเวียนใหญ่ และ สโคป ทองหล่อ จะเป็นปัจจัยแข็งแกร่งที่ขับเคลื่อนกำไรไตรมาส 4/2567 ให้เติบโตต่อไป

Valuation and Recommendation

บล.กสิกรไทยคงคำแนะนำ "ซื้อ" สำหรับ SC แม้จะปรับลดราคาเป้าหมายปี 2567 ลงเป็น 3.70 บาทจาก 4.15 บาท ตามการปรับประมาณการกำไร ทั้งนี้ ยังไม่ได้รวมกำไรจากการจัดตั้ง JV ใหม่ในประมาณการ บล.กสิกรไทยยังคงชอบ SC จากกลยุทธ์ที่ชัดเจนในการเติบโตในระดับปานกลางของธุรกิจที่อยู่อาศัย และพยายามสร้างพอร์ตของธรกิจที่มีรายได้ประจำเพื่อสร้างมูลค่าในระยะยาว แม้ว่ากำไรไตรมาส 1/2567ที่อาจจะยังไม่ดีนักอาจไม่ส่งผลบวกต่อราคาหุ้น แต่การปรับตัวดีขึ้นตั้งแต่ไตรมาส 2/2567 เป็นต้นไปจะช่วยผลักดันราคาหุ้นให้สูงขึ้น นอกจากนี้ อัตราตอบแทนเงินปันผลที่ 6.8% โดยมี PER เพียง 6.1 เท่า ก็ถือว่าน่าสนใจเช่นกัน

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม