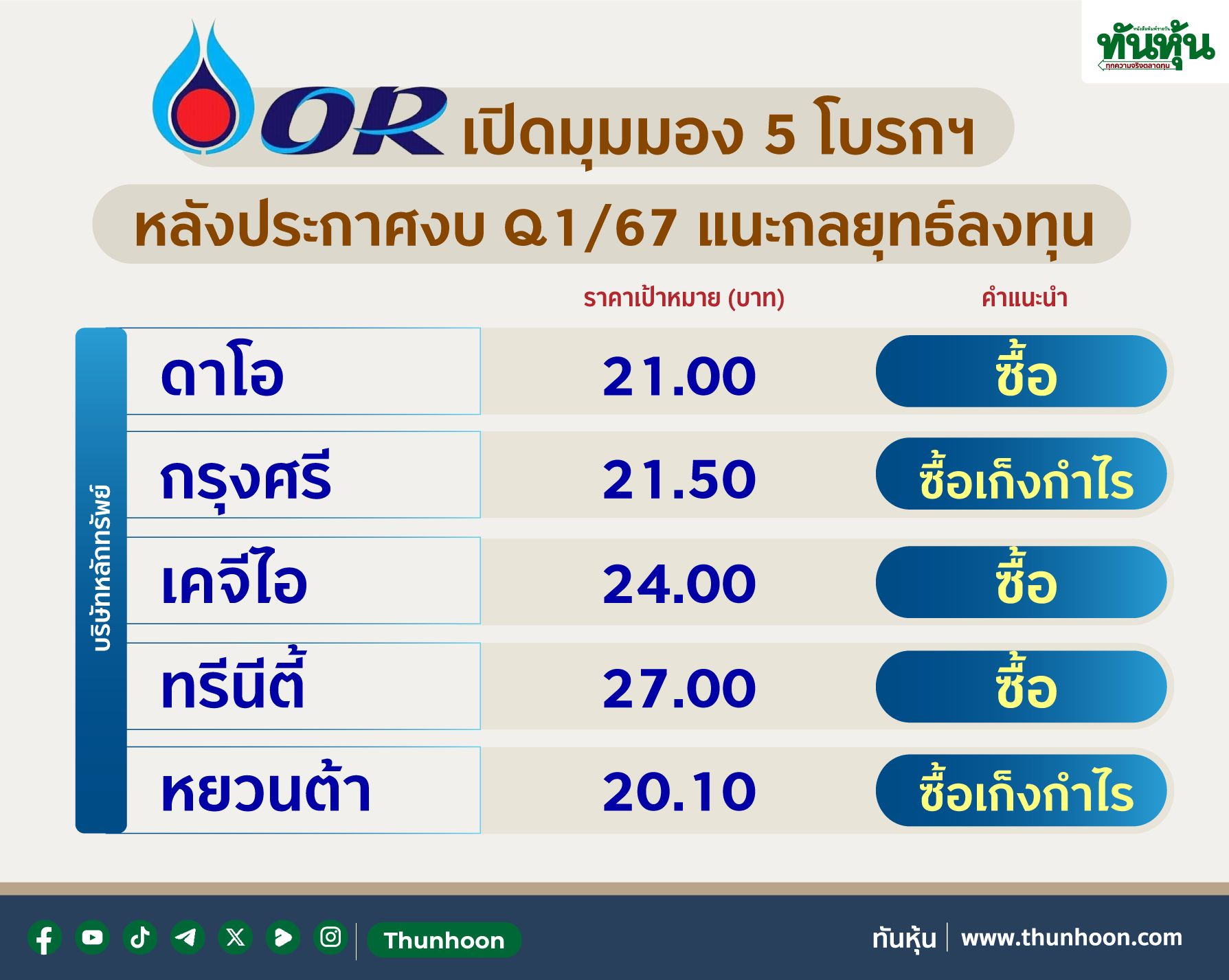

เทียบฟอร์มหุ้น OR-PTG ใครเด่นกว่า?

#ทันหุ้น - บล.ทิสโก้ ส่องหุ้น OR คาดว่าจะทำผลงานได้ดีกว่า PTG ใน Q1/67 โดยตรงกันข้ามกับ PTG ซึ่งคาดว่ากำไรจะลดลง QoQ และ OR ควรเห็นกำไรเพิ่มขึ้น QoQ ใน Q1/67 ซึ่งปัจจัยที่หนุนให้กำไรคาดการณ์เพิ่มขึ้นคือ การปรับปรุงมาร์จิ้นทั้งในส่วนธุรกิจ mobility และ lifestyle ฝ่ายวิจัยคาดการณ์กำไรใน Q1/67 ที่ 3.6 พันล้านบาท เพิ่มขึ้นจากเพียง 193 ล้านบาทใน Q4/66 และเพิ่มขึ้น 21% YoY

การเติบโตของมาร์จิ้นจะชดเชยการสูญเสียส่วนแบ่งการตลาด แม้ว่าจะมีการสูญเสียส่วนแบ่งทางการตลาดอย่างมีนัยสำคัญ (ฝ่ายวิจัยคาดว่าปริมาณการขายน้ำมันจะลดลง 7% QoQ ในขณะที่คาดการณ์ว่า PTG จะมีการเติบโต 11%) แต่คาดว่าการปรับปรุงมาร์จิ้นในทั้งส่วนธุรกิจ mobility และ lifestyle จะช่วยเพิ่มผลการดำเนินงานในไตรมาสนี้ โดยมาร์จิ้นน้ำมันต่อลิตรควรปรับตัวกลับมาอยู่ในระดับสูงของช่วงปกติที่ 1.11 บาทต่อลิตร ฟื้นตัวจาก 0.75 บาทต่อลิตรใน Q4/66 และ 1.01 บาทต่อลิตรใน Q1/66 อย่างไรก็ตาม OR ได้รับผลกระทบด้านลบน้อยกว่า PTG จากการใช้มาตรฐานยูโร 5 เนื่องจากมีสัดส่วนการขายน้ำมันเบนซินมากกว่า ซึ่งผลกระทบสามารถบรรเทาได้ส่วนใหญ่

นอกจากนี้ OR อาจได้รับประโยชน์จากการไม่มีการขาดทุนจากสินค้าคงคลัง QoQ ด้วยมาตรการควบคุมต้นทุนที่มีประสิทธิภาพ คาดว่า EBITDA margin ของส่วนธุรกิจ lifestyle จะอยู่ที่ 27% ใน Q1/67 เทียบกับ 26% ใน Q4/66 และ 24% ใน Q1/66 นอกจากนี้ ฝ่ายวิจัยประมาณการว่า คาเฟ่อเมซอนจะทำยอดขายถ้วยกาแฟได้ถึง 99 ล้านถ้วย ซึ่งเป็นระดับสูงสุดใหม่อีกครั้ง สุดท้ายนี้ ฝ่ายวิจัยควรเห็นว่า OR จะมีความสามารถในการแข่งขันเพิ่มขึ้นในด้านการขายน้ำมันในประเทศฟิลิปปินส์

คาดว่าแนวโน้มการทำงานที่ดีจะดำเนินต่อไปใน Q2/67 ฝ่ายวิจัยคาดว่า OR จะคงผลการดำเนินงานในการทำกำไรที่ดีเหนือกว่า PTG ต่อเนื่องไปถึง Q2/67 โดยสถานการณ์ส่วนแบ่งทางการตลาดกำลังดีขึ้นอย่างค่อยเป็นค่อยไป และฝ่ายวิจัยเข้าสู่ฤดูกาลที่มีการบริโภคน้ำมันสูง คาดว่ามาร์จิ้นสำหรับทั้งภาคธุรกิจ mobility และ lifestyle จะคงที่ โดยมีโอกาสที่จะปรับตัวสูงขึ้นเล็กน้อย โดยเฉพาะจากการปรับราคาล่าช้าสำหรับน้ำมันเชื้อเพลิงอากาศยาน

ยังคงชอบ OR มากกว่า PTG แม้ว่าฝ่ายวิจัยยังคงระมัดระวังต่อภาคธุรกิจค้าปลีกน้ำมัน แต่ในขั้นตอนนี้มองว่า OR เป็นทางเลือกที่ดีกว่า PTG และยังคงให้คำแนะนำ "ถือ" สำหรับ OR โดยมูลค่าที่เหมาะสมเท่ากับ 20.20 บาท ซึ่งคำนวณมาจากมูลค่าเฉลี่ยของวิธีประเมินมูลค่าแบบ SOTP (19.20 บาท) และวิธี DCF (21.20 บาท) ซึ่งมีปัจจัยเสี่ยงสำคัญ ได้แก่ เศรษฐกิจที่อ่อนแอลง การเปลี่ยนแปลงเทคโนโลยีเชื้อเพลิง และข้อบังคับต่างๆ

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม