Chevron ถอนลงทุนเมียนมาร์ โบรกคงคำแนะนำ “ซื้อ” PTTEP

#PTTEP #ทันหุ้น - บล.กสิกรไทยวิเคราะห์กรณี Chevron ถอนการลงทุนในโครงการยาดานาโดยมีผลเมื่อวันที่ 1 เม.ย. 2567 ทำให้ PTTEP ถื อ หุ้ น 62.9630% เพิ่มขึ้นจาก 37.0842% ดังนั้น ปริมาณการขายเฉลี่ยของ PTTEP เพิ่มขึ้น 4 KBD หรือ 0.8% ในขณะที่ EBITDA เพิ่มขึ้น6.8 พันลบ. หรือ 3% อย่างไรก็ตาม ความเสี่ยงที่สหรัฐฯ จะเพิ่มความเข้มข้นของมาตรการคว่ำบาตรเมียนมาร์เพิ่มสูงขึ้น

คงคำแนะนำ "ซื้อ" ด้วย TP ที่ 180 บาท จากแนวโน้มกำไรและเงินปันผลที่แข็งแกร่งในปี 2567

Investment Highlights

Chevron ถอนตัวจากโครงการยาดานา PTTEP รายงานต่อ ตลท. เมื่อวันศุกร์ที่ผ่านมาว่าบริษัท Unocal Myanmar Offshore Company (UMOC) ซึ่งเป็นบริษัทย่อยในเครือ Chevronได้ถอนการลงทุนในโครงการยาดานาในเมียนมาร์แล้ว โดยมีผลตั้งแต่วันที่ 1 เม.ย. 2567 ภายหลังการถอนการลงทุนดังกล่าว สัดส่วนการลงทุนของบริษัท UMOC ได้ถูกโอนให้กับผู้ร่วมทุนที่เหลืออยู่ ส่งผลให้ PTTEP ถือหุ้นในโครงการยาดานา 62.9630% เพิ่มขึ้นจาก 37.0842% และเนื่องจากเป็นการถอนการลงทุน จึงไม่มีการจ่ายเงินเพิ่มเติมสำหรับหุ้นส่วนเพิ่มแต่อย่างใด

ได้ประโยชน์เล็กน้อยในระยะสั้น จากสัดส่วนการถือหุ้นในโครงการที่สูงขึ้น ส่งผลให้ปริมาณการขายเฉลี่ยของโครงการในสัดส่วนของ PTTEP ในปี 2567 จะเพิ่มขึ้นประมาณ 4 KBD หรือ + 0.8% ของยอดขายรวม ทั้งนี้ โครงการยาดานาผลิตก๊าซธรรมชาติได้ประมาณ 480mmcfd โดยเราคาดว่า upside ต่อ กำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมและค่าตัดจำหน่าย (EBITDA) ของ PTTEP จะอยู่ที่ 6.8 พันลบ./ปี ซึ่งคิดเป็น upside 3% ต่อประมาณการ EBITDA ของเราในปี 2567

ความเสี่ยงที่เพิ่มขึ้นสำหรับการเพิ่มความเข้มข้นของการคว่ำบาตรของสหรัฐฯ ต่อเมียนมาร์ แม้ว่ากำไรของ PTTEP จะเพิ่มขึ้นเล็กน้อยจากสัดส่วนการลงทุนที่เพิ่มขึ้นในโครงการยาดานา แต่ความเสี่ยงจากการคว่ำบาตรของสหรัฐฯ ต่อเมียนมาร์นั้นมีสูงขึ้น โดยปริมาณการขายปิโตรเลียมรวมของ PTTEP จากโครงการในประเทศเมียนมาร์ (โครงการยาดานาและโครงการซอติก้า) คิดเป็นประมาณ 8% ของยอดขายรวม ดังนั้นเราจึงมีมุมมองเป็นกลางต่อพัฒนาการดังกล่าว

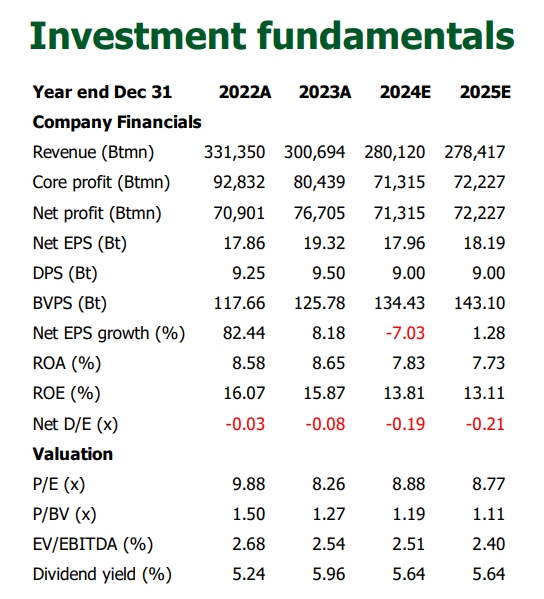

Valuation and Recommendation

คงคำแนะนำ "ซื้อ" โดยให้ราคาเป้าหมายสิ้นปี 2567 ที่ 180 บาท คำแนะนำของเราอิงจากแนวโน้มกำไรและเงินปันผลที่แข็งแกร่งของ PTTEP ในปี 2567 ปัจจัยหนุนระยะสั้นอาจมาจากกำไรในครึ่งแรกของปี 2567 ที่ปรับตัวดีขึ้นอย่างต่อเนื่อง และมี upside จากราคาน้ำมันดิบที่ปรับตัวเพิ่มขึ้น ทั้งนี้ ราคาเป้าหมายสิ้นปี 2567 ของเราอยู่ที่ 180 บาท โดยใช้วิธีกระแสเงินสดส่วนลด (DCF) โดยปัจจัยเสี่ยงหลักคือ downside จากการเพิ่มความเข้มข้นในการคว่ำบาตรของสหรัฐฯ ต่อเมียนมาร์

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม