SISB โบรกคาดกำไร Q1/67 นิวไฮ บล.กสิกรฯแนะ “ถือ” ให้เป้า 45.11 บ.

#SISB #ทันหุ้น - บล.กสิกรไทยวิเคราะหุ้น SISB คาดกำไรไตรมาส 1/67 จะทำสถิติสูงสุดใหม่ที่ 215 ลบ. (+35% YoY, +2% QoQ) ตามรายได้ค่าเล่าเรียนที่สูงขึ้นเนื่องจากไดรมาสนี้เป็นการเปิดภาคเรียนที่ 2

คาดกำไรไตรมาส 2/67 จะเติบโตในระดับปานกลาง จากจำนวนนักเรียนที่เพิ่มขึ้นในระดับปานกลางเนื่องจากเป็นภาคเรียนที่ 3 ซึ่งมักจะมีการลงทะเบียนนักศึกษาใหม่น้อยกว่าเมื่อเทียบกับการเปิดภาคเรียนแรก

บล.กสิกรไทยคงคำแนะนำ "ถือ" และ TP สิ้นปี 2567 ที่ 45.11 บาท ปัจจัยหนุนคือความต้องการในการลงทะเบียนของนักเรียนใหม่ที่แข็งแกร่งเกินคาด

Investment Highlights

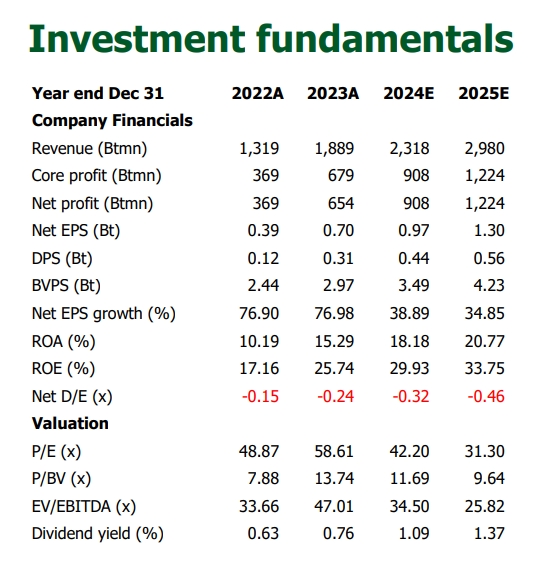

คาดกำไรไตรมาส 1/ 2567จะทำสถิติสูงสุดใหม่ที่ 215 ลบ. (+35% YoY และ +2% QoQ) บล.กสิกรไทยคาดว่า SISB จะรายงานงบการเงินไตรมาส 1/2567 ในวันที่ 13 พ.ค. ด้วยกำไรสุทธิที่ 215 ลบ. เพิ่มขึ้น 35.1% YoY และ 2% QoQ จากรายได้ค่าเล่าเรียนที่สูงขึ้นตามจำนวนนักศึกษาที่เพิ่มขึ้นเนื่องจากไตรมาสนี้เป็นช่วงเปิดเทอมของภาคเรียนที่ 2 เราคาดว่ากำไรสุทธิไตรมาส 1/2567 จะคิดเป็น 23.7% ของประมาณการกำไรสุทธิทั้งปี 2567 ของเราที่ 908 ลบ. และมากกว่ากำไรสุทธิไตรมาส 1/2562 อยู่ 4 เท่า (ระดับก่อนเกิดโควิด-19)

ความต้องการลงทะเบียนเรียนของนักเรียนยังแข็งแกร่งในไตรมาส 1/2567 บล.กสิกรไทยคาดว่ารายได้ไตรมาส 1/2567จะทำสถิติสูงสุดใหม่เช่นกันที่ 575 ลบ. เพิ่มขึ้น 35% YoY และ 2.2% QoQ จากรายได้ค่าเล่าเรียนที่สูงขึ้นตามความต้องการลงทะเบียนของนักเรียนที่เพิ่มขึ้น จำนวนนักศึกษาทั้งหมดน่าจะอยู่ที่ 4,264 คน (+29.8% YoY และ +1.6% QoQ) จากจำนวนนักเรียนที่เพิ่มขึ้นส่วนใหญ่มาจากแคมปัสใหม่อย่างนนทบุรีและระยอง และแคมปัสที่มีอยู่เดิมอย่างธนบุรี อัตราที่นั่งนักเรียนน่าจะปรับดีขึ้นเป็น 63.5% เทียบกับ 62.5% จากจำนวนนักเรียนทั้งหมดที่เพิ่มขึ้น อัตรากำไรขั้นต้นไตรมาส 1/2567น่าจะปรับดีขึ้นเป็น 54.2% เทียบกับ 53.6% ในไตรมาส 4/2566 ตามผลขาดทุนจากการดำเนินงานของแคมปัสระยองที่ลดลงและส่วนแบ่งกำไรที่เพิ่มขึ้นจากแคมปัสนนทบุรี ขณะที่ค่าใช้จ่ายในการขายและบริหาร (SG&A) ต่อรายได้ไตรมาส 1/2567 น่าจะอยู่ที่ 18.4% เทียบกับ 18.4% ในไตรมาส 4/2566 จากการรับรู้ต้นทุนพนักงานใหม่จากแคมปัสใหม่ทั้ง 2 แห่ง ดังนั้นอัตรากำไรปกติไตรมาส1/2567 น่าจะอยู่ที่ 37.4% เทียบกับ 36.7% ในไตรมาส 1/2566

คาดกำไรไตรมาส 2/2567จะเติบโตในระดับปานกลาง บล.กสิกรไทยคาดว่ากำไรไตรมาส 2/2567จะเติบโตในระดับปานกลางจากจำนวนนักศึกษาในแคมปัสทั้ง 6 แห่ง เพิ่มขึ้นในระดับปานกลางเช่นกัน เนื่องจากเป็นช่วงเปิดภาคเรียนที่ 3ซึ่งมักจะมีการลงทะเบียนเรียนน้อยกว่าเมื่อเทียบกับการเปิดภาคเรียนแรกในไตรมาส 3/2566 เรายังคงมีมุมมองเชิงบวกต่อการดำเนินงานของ SISB ในปี 2567 เนื่องจากเราเชื่อว่าบริษัทฯ กำลังเดินหน้าทำสถิติกำไรสูงสุดใหม่อีกปีหนึ่งจากแนวโน้มที่ผู้ปกครองจะส่งบุตรหลานไปเรียนโรงเรียนนานาชาติอย่างต่อเนื่อง ทั้งนี้ SISB ตั้งเป้าจำนวนนักเรียนปี 2567 เชิงอนุรักษ์นิยมที่ 4,600 คน (+10% YoY) เทียบกับจำนวนนักเรียนปี 2566 ที่ 4,197 คน หรือคิดเป็นการเพิ่มขึ้น 34% YoY

Valuation and Recommendation

บล.กสิกรไทย คงคำแนะนำ "ถือ" SISB และราคาเป้าหมายสิ้นปี 2567 ที่ 45.11 บาท อิงจากวิธี DCF ซึ่งคำนวนด้วย WACC ที่ 9.4% และ และอัตราเติบโตสุดท้ายที่ 5% ราคาหุ้นขณะนี้ซื้อขายด้วย PER ปี 2567 ที่ 42.2 เท่า หรือเท่ากับ 0.5SD ต่ำกว่าค่าเฉลี่ยย้อนหลัง 5 ปี

ปัจจัยเสี่ยง ได้แก่ การเปลี่ยนแปลงด้านประชากรศาสตร์ไปยังกลุ่มผู้สูงวัย และอัตราการเกิดระดับต่ำและ การแข่งขันที่รุนแรงในกลุ่มโรงเรียนนานาชาติ

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม