AOT ฟื้นช้า แต่ชัวร์ ... ใกล้ถึงจุดเปลี่ยน?

ทันหุ้น - บล.เอเซีย พลัส หรือ ASPS ส่องหุ้น บริษัท ท่าอากาศยานไทย จำกัด (มหาชน) หรือ AOT ชี้ขาดทุนปกติงวดบัญชี Q3/64 สูงขึ้น 6.9%qoq ตามคาด

โดยรายงานขาดทุนสุทธิงวดบัญชี Q3/64 (สิ้นสุด มิ.ย. 64) อยู่ที่ 4.0 พันล้านบาท สูงขึ้น 11.9% จากขาดทุนสุทธิงวดบัญชี Q2/64 แย่กว่าคาด 6.3% แต่ไม่รวมรายการพิเศษที่เป็นขาดทุนราว 113.7 ล้านบาท ส่วนใหญ่จากขาดทุน FX และการตั้งด้อยค่าทรัพย์สินบางส่วน ขาดทุนปกติอยู่ที่ 3.96 พันล้านบาท เป็นไปตามคาด แย่ลง 6.9%qoq จากผลกระทบรายได้ค่าบริการลดลง 6.2%qoq เนื่องจากผลกระทบ COVID ในประเทศที่กลับมาอีกครั้งนับจาก เม.ย. 64 ส่งผลให้ปริมาณจราจรเส้นทางบินในประเทศที่ค่อยๆฟื้นตัวในช่วงต้นปี ซบเซาลง ขณะที่ต้นทุนบริการเพิ่มขึ้น 2.2%qoq จากค่าใช้จ่ายดําเนินงาน อาทิ ค่าสาธารณูปโภค และ ค่าซ่อมแซ่ม

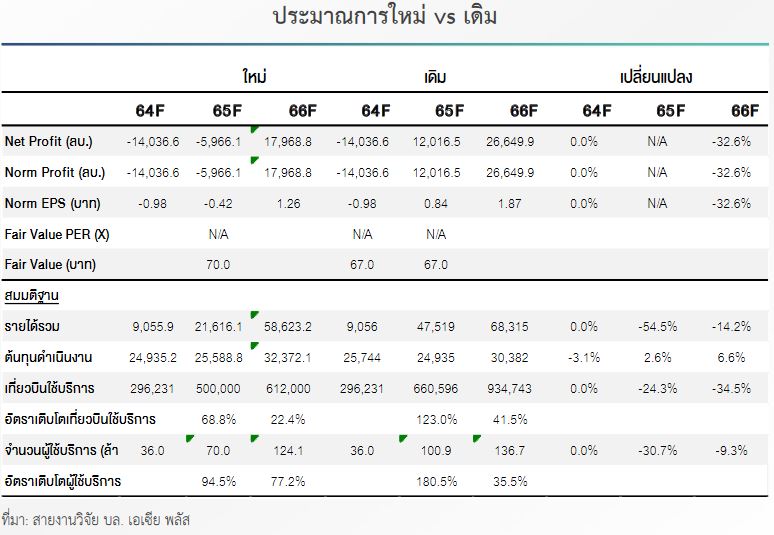

คงประมาณการปีบัญชี 2564 แต่ปรับลดประมาณการปีบัญชี 2565 ลงเป็นขาดทุน

แม้คาดการณ์ขาดทุน 9M64 จะคิดเป็น 79.5% ของประมาณการทั้งปี ขณะที่งวดบัญชี Q4/64 จะมีผลบวกจากกรณีการเปิดภูเก็ต แซนด์บ๊อกซ์ เป็นจุดเริ่มต้นรับนักท่องเที่ยวต่างชาติ แต่ปริมาณผู้ใช้บริการ 40 วันแรก อยู่ราว 1.9 หมื่นคน คาดว่าไม่เพียงพอชดเชยผลกระทบการระบาดในพื้นที่อื่นที่สูง จนนํามาสู่คําสั่งหยุดบินในพื้นที่สีแดงเข้ม ครอบคลุมพื้นที่สําคัญ กทม. และปริมณฑล ประเมินรายได้ค่าบริการมีแนวโน้มลดลง qoq อย่างไรก็ตามงวดบัญชี Q4/64 คาดว่า AOT จะเจรจาขอลดค่าเช่าที่สนามบินจากที่ราชพัสดุ จากผลกระทบ COVID ซึ่งเคยได้รับมาแล้วในงวดปีบัญชี Q4/63 ภาพรวมคาดจะช่วยขาดทุนใน Q4/64 ลดลง qoq จึงคงคาดขาดทุนปีบัญชี 2564 ที่ 1.4 หมื่นล้านบาท พลิกจากกําไรในปีบัญชี 2563

อย่างไรก็ตาม ในส่วนของปีบัญชี 2565-66 (สิ้นสุด ก.ย.) ฝ่ายวิจัยเห็นความเสี่ยงต่อประมาณการ เนื่องจากปัจจุบันเข้าสู่ช่วงเวลาที่ต้องเริ่มกําหนดตารางบินฤดูหนาว ระหว่าง ต.ค. 64 - มี.ค. 65 แล้ว แม้สถานการณ์ภูเก็ตยังเป็นไปตามแผนของรัฐฯ โดย 40 วันแรกพบ ผู้ติดเชื้อในโครงการ 40 คน แต่หากนับทั้ง จ.ภูเก็ต ช่วงเวลาเดียวกัน พบผู้ติดเชื้อในจังหวัดถึง 843 ราย และยังอยู่ในแนวโน้มขาขึ้น ประกอบกับ ภาวะการระบาดในประเทศยังสูง เชื่อว่าการกลับกําหนดช่วงเวลาบินแบบมีนัยฯยังยาก และน่าจะต้องไปคาดหวังอีกครั้งในช่วงตารางบินฤดูร้อน (เม.ย. 65 - ก.ย. 65) เป็นช่วงเวลาการเริ่มต้นฟื้นตัวแทน จึงปรับลดประมาณการปีบัญชี 2565-66 ลง ภายใต้สมมติฐานผู้ใช้บริการอนุรักษ์นิยมขึ้น

โดยลดคาดการณ์จํานวนผู้ใช้บริการปีบัญชี 2565-66 ลงเหลือ 50% และ 85% เทียบกับช่วงก่อน COVID (ปีบัญชี 2565 การเดินทางในประเทศ 85% ของภาวะปกติ ส่วนต่างประเทศ 25% ของภาวะปกติ ส่วนปีบัญชี 2565 การเดินทางในประเทศ 105% ของภาวะปกติ ส่วนต่างประเทศ 75% ของภาวะปกติ) จากเดิมที่กําหนดจํานวนผู้ใช้บริการฟื้นตัวราว 70% และ 100% จากก่อน COVID (โดยปีบัญชี 2565 แบ่งเป็นผู้ใช้บริการในประเทศฟื้นตัวใกล้เคียงปกติ ผู้ใช้บริการต่างประเทศฟื้นตัวราว 50% ส่วนปีบัญชี 2566 ใกล้เคียงภาวะปกติทั้งผู้ใช้บริการในและนอกประเทศ) หลังปรับได้ปีบัญชี 2565 พลิกเป็นขาดทุน 5.9 พันล้านบาท แต่ยังเป็นผลขาดทุนที่ลดลง 57.5%yoy ส่วนปี 2566 กําไรลดลงจากเดิม 32.6% เหลือ 1.79 หมื่นล้านบาท

หุ้นอยู่ในจุดน่าสะสมรอรับการฟื้นตัวเร็ว+แน่นอนสุดในกลุ่มธุรกิจการบิน

ภายใต้จุดเด่นฐานะการเงินแข็งแกร่ง สิ้นสุดงวดบัญชี Q3/64 มีเงินสดในมือ 4.7 พันล้านบาท หนี้สินที่มีภาระดอกเบี้ย 9.67 พันล้านบาท ส่วนของผู้ถือหุ้น 1.17 แสนล้านบาท จึงยังมึ Net Gearing ต่ําเพียง 0.04 เท่า จึงมีศักยภาพอยู่รอดผ่านช่วงวิกฤติ COVID ได้แน่นอน บวกกับ จุดเด่นผูกขาดบริการสนามบินหลัก จึงสามารถคาดหวังการฟื้นตัวได้แน่นอนและเร็วที่สุดในกลุ่ม ราคาหุ้นอยู่ในโซนน่าสะสมลงทุนระยะยาว หลังปรับฐานจากจุดสูงสุด ก่อนการระบาดในประเทศรุนแรง 17.5% เชื่อสะท้อนความกังวลการฟื้นตัวล่าช้าพอสมควรแล้ว กอปรกับ มูลค่าพื้นฐานปี 2565 (WACC 8%, growth 4%) ที่ปรับไปใช้ที่ 70 บาท ยังให้ Upside 23.3% คงแนะนํา ซื้อ

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม