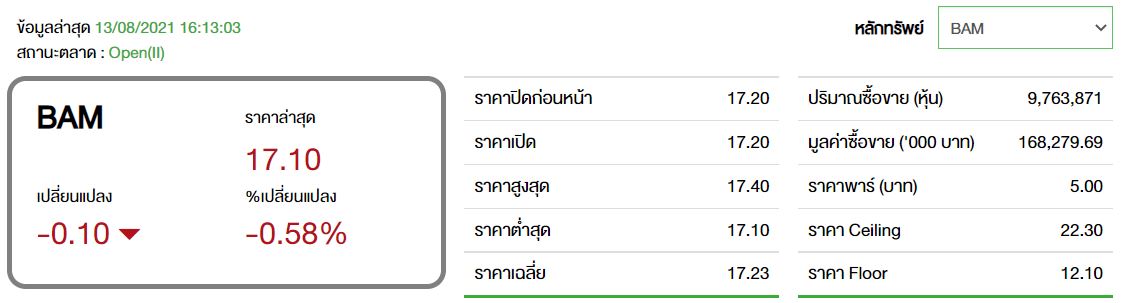

BAM โบรกมอง NPA เติบโตดี ขณะที่ NPL ยังกังวลจากหนี้ที่ซื้อเพิ่มต่ำ

ทันหุ้น - บล.เคทีบีเอสที ออกบทวิเคราะห์ หุ้น บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM คงคำแนะนำ “ขาย” และราคาเป้าหมายที่ 17.00 บาท อิง 2564 PBV ที่ 1.4x (-1.5SD below average PBV) บริษัทรายงานกาไรสุทธิ Q2/64 ที่ 790 ล้านบาท (+620% YoY, +220% QoQ) สูงกว่าที่ตลาด +18% จากรายได้ธุรกิจ NPA ที่เพิ่มขึ้นสูง +128% YoY, +72% QoQ ตามการรับรู้รายได้จากการขายผ่อนชำระงวดที่ 2 และการขายทรัพย์ราคาพิเศษ และค่าใช้จ่ายสำรองปรับตัวลง -12% YoY, -3% QoQ ตาม cash collection ที่ดีขึ้น

อย่างไรก็ตาม ฝ่ายวิจัยให้ความสนใจต่อแนวโน้มรายได้ธุรกิจ NPL ที่จะยังไม่ดีขึ้นอย่างเด่นชัด จาก 1) การงดขายทอดตลาดของกรมบังคับคดี, 2) ซื้อหนี้ NPL มาบริหารเพิ่มที่ต่ำใน 1H64 เพียง 752 ล้านบาทเมื่อเทียบกับเป้าปี 2564 ของบริษัทที่ 9.0 พันล้านบาท และ iii. สัดส่วนรายได้ธุรกิจ NPA:NPL ใน 1H64 เพิ่มขึ้นเป็น 47:53 จาก 1H63 ที่อยู่ที่เพียง 23:77 ทั้งนี้ฝ่ายวิจัยคงประมาณการกำไรสุทธิปี 2564 ที่ 2.17 พันล้านบาท (+17% YoY) จากรายได้ธุรกิจ NPA ที่จะขยายตัวเป็นหลัก

ราคาหุ้นปรับตัวลง และ underperform SET -44% ในช่วง 12 เดือนที่ผ่านมา ประเมินว่าผลการดำเนินงานของบริษัทจะยังไม่กลับมาดีขึ้นอย่างเด่นชัด โดยเฉพาะธุรกิจ NPL ที่ยังได้รับผลกระทบจาก COVID-19 ที่ยาวนาน และทำให้การขายลูกหนี้ผ่านกรมบังคับคดีที่เป็นรายได้หลักของธุรกิจ NPL ล่าช้า จึงยังคงแนะนำ “ขาย”

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม