> SET >

03 สิงหาคม 2021 เวลา 09:25 น.

SCBS เอกซเรย์ "กลุ่มการแพทย์" แนะเก็งกำไรสั้น BCH-CHG,ซื้อลงทุน BDMS

ทันหุ้น - บล.ไทยพาณิชย์ (SCBS) สแกน กลุ่มการแพทย์ จากการระบาดระลอก 3 ของโควิด-19 ในประเทศไทยซึ่งเกิดขึ้นมาตั้งแต่เดือนเม.ย. ทำให้ความต้องการเข้ารับการรักษาในโรงพยาบาลเพิ่มขึ้นมาก จากการตรวจสอบของเราพบว่าโรงพยาบาลเอกชนมีบทบาทสำคัญ โดยมีการเพิ่มหอผู้ป่วยและจำนวนเตียงให้บริการใน hospitel เพื่อรองรับผู้ป่วยโควิด-19 ที่เข้ารับการรักษาในโรงพยาบาล ยังคงเรทติ้งเชิงกลยุทธ์ระยะ 3 เดือนที่ OUTPERFORM สำหรับ BCH, CHG (สำหรับการเก็งกำไรระยะสั้น) และ BDMS (สำหรับการลงทุนระยะยาว)

สถานการณ์โควิด-19 ใน 3Q64TD ยังไม่คลี่คลาย ความรุนแรงของการระบาดระลอก 3 ของโควิด-19 ในประเทศไทย ส่งผลทำให้ความต้องการรักษาโรคโควิด-19 ปรับตัวเพิ่มขึ้นอย่างมาก จากการตรวจสอบของเราพบว่าโรงพยาบาลเอกชนที่จดทะเบียนในตลาดหลักทรัพย์ฯ ได้ขยายหอผู้ป่วยเพื่อรองรับผู้ป่วยโควิด-19 (สำหรับผู้ป่วยระดับสีแดงและสีเหลือง) ซึ่งอัตราการใช้บริการก็อยู่ในระดับสูง

โดย BCH ได้เพิ่มจำนวนเตียงโรงพยาบาลสำหรับผู้ป่วยโควิด-19 สู่ 1,694 เตียงในเดือนก.ค. (+54% จากเดือนมิ.ย.), 2,400 เตียง สำหรับ BDMS (+26% MoM) และ 500 เตียง สำหรับ CHG (+67% MoM) สำหรับบริการ hospitel (สำหรับผู้ป่วยระดับสีเขียว) นั้น BCH ได้เพิ่มจำนวนเตียงให้บริการสู่ ~12,520 เตียง (เพิ่มขึ้นก้าวกระโดดจาก ~3,400 เตียงในเดือนมิ.ย.) ในขณะที่จำนวนเตียงให้บริการของ CHG อยู่ที่ ~4,000 เตียง (เพิ่มขึ้นเป็นสองเท่าจาก ~2,000 เตียงในเดือนมิ.ย.) และ BDMS อยู่ที่ ~700 เตียง (เพิ่มขึ้นจาก ~500 เตียงในเดือนมิ.ย.)

ทั้งนี้ คาดการณ์ผลประกอบการ 2Q64 หลังจากพูดคุยกับโรงพยาบาลเอกชน พบว่าผู้ป่วยจะมีการเลื่อนการเข้ารับการรักษาโรคที่ไม่ร้ายแรงออกไป เนื่องจากมีความกังวลเกี่ยวกับสถานการณ์โควิด-19 อย่างไรก็ดี คาดว่าความต้องการใช้บริการเกี่ยวกับโควิด-19 ที่เพิ่มขึ้นมากซึ่งรวมถึงการให้บริการ RT-PCR เพื่อตรวจคัดกรองเชื้อไวรัสโควิด-19 และการรักษาโรคโควิด-19 ในโรงพยาบาล จะหนุนให้รายได้จากกิจการโรงพยาบาลเติบโต YoY (จากฐานต่ำ) และ QoQ

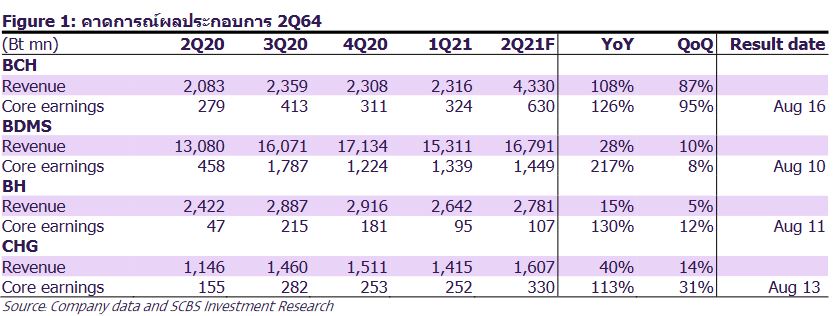

การคาดการณ์ผลประกอบการ 2Q64 ของฝ่ายวิจัยบ่งชี้ว่า: 1) BCH เป็นโรงพยาบาลเอกชนที่ให้บริการเกี่ยวกับโควิด-19 มากที่สุด และคาดว่ารายได้ของ BCH จะเติบโตอย่างแข็งแกร่ง (+108% YoY และ +87% QoQ) โดยได้รับการสนับสนุนจากรายได้จากบริการเกี่ยวกับโควิด-19 ที่เพิ่มขึ้นอย่างก้าวกระโดด จะคิดเป็นสัดส่วน 64% ของรายได้ และกำไรปกติจะทำสถิติสูงสุดที่ 630 ลบ. (+126% YoY และ +95% QoQ) 2)

สำหรับ CHG คาดว่าจะรายงานกำไรปกติทำสถิติสูงสุดที่ 330 ลบ. ใน 2Q64 (+113% YoY และ +31% QoQ) โดยได้รับการสนับสนุนจากบริการเกี่ยวกับโควิด-19 และรายได้เพิ่มเติมจากการบริหารโรงพยาบาล และ 3) คาดการณ์ถึงกำไรที่ค่อยๆ ปรับตัวดีขึ้น QoQ สำหรับ BDMS (+217% YoY และ +8% QoQ) และ BH (+130% YoY และ +12% QoQ) เนื่องจากบริการเกี่ยวกับโควิด-19 มีนัยสำคัญต่อฐานกำไรน้อยกว่า BCH และ CHG

ทั้งนี้ หลังจากราคาหุ้นปรับตัวขึ้นมาแล้วถึง 41% สำหรับ BCH และ 35% สำหรับ CHG ในช่วง 3 เดือนที่ผ่านมา คาดว่าราคาหุ้นสองตัวนี้จะปรับตัวลดลงเมื่อสถานการณ์โควิด-19 เริ่มคลี่คลาย เนื่องจากความต้องการใช้บริการเกี่ยวกับโควิด-19 จะมีแนวโน้มลดลง สำหรับการลงทุนระยะยาว ชอบ BDMS เพราะบริษัทมีกลยุทธ์ในการสร้างฐานผู้ป่วยคนไทยให้แข็งแกร่งผ่านโครงการประกันสุขภาพภาคเอกชน ซึ่งจะส่งผลทำให้บริษัทสามารถใช้งานสินทรัพย์ได้ดีขึ้นและเติบโตอย่างแข็งแกร่งในอนาคต สุขภาพทางการเงินแข็งแรง และราคาหุ้นยังปรับตัวขึ้นช้า (+4% ในช่วง 3 เดือนที่ผ่านมา)

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม