BANPU มุมมอง 'กสิกรไทย' หลังปรับแผนการเพิ่มทุน

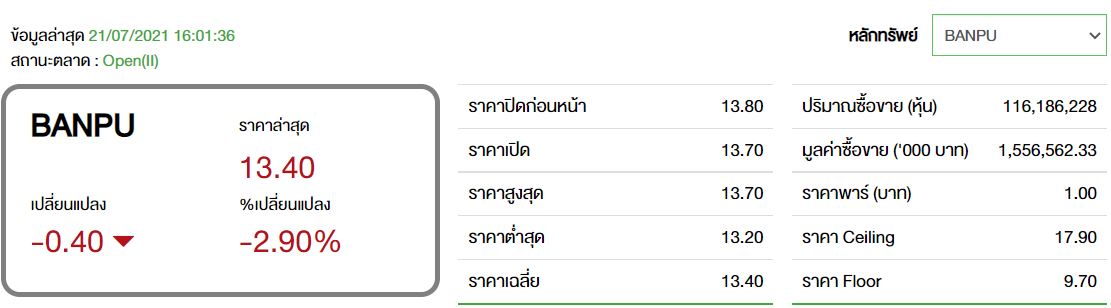

ทันหุ้น - บล.กสิกรไทย คงคำแนะนำ “ถือ” BANPU แต่ลดราคาเป้าหมายเป็ น 13.70 บาท อย่างไรก็ดี เล็งเห็นทิศทางกำไรที่ดีในไตรมาส 2-3/64 ที่จะมาช่วยหนุนราคาหุ้นในระยะสั้นได้ ทั้งนี้ BANPU ปรับแผนการเพิ่มทุนด้วยการปรับอัตราส่วน RO เป็ น 3:1 ยกเลกิ BANPU-W6 รวมถึงปรับจำนวนหุ้น และราคาใช้สิทธิ W5 เงินที่ได้รับทั้งหมดจะปรับลดลง 7% ผลกระทบต่อกำไรจะยังอยู่ที่ 50% แต่ผลกระทบราคาตลาดของหุ้นจะปรับเพิ่มขึ้น 1 ppts มาอยู่ที่ 31%

อัพเดตแผนการเพิ่มทุนของ BANPU เมื่อวานนี้ (20 ก.ค. 2564) BANPU ได้ประกาศการปรับแผนการเพิ่มทุน โดยมีการปรับเปลี่ยนที่สำคัญดังนี้ 1) จะมีการปรับอัตราส่วนการเสนอขายหุ้นสามัญเพิ่มทุนให้แก่ผู้ถือหุนเดิม (RO) จาก 4 หุ้นเดิมต่อ 1 หุ้นใหม่ เป็น 3 หุ้นเดิมต่อ 1 หุ้นใหม่ 2) จะมีการยกเลิกการออกและเสนอขายใบสำคัญแสดงสิทธิที่จะซื้อหุ้นสามัญของ BANPU (BANPU-W6) 3) จะเพิ่มการออกหุ้นสามัญเป็น 1,691.5 ล้านหุน จาก 1,268.6 ล้านหุ้น ด้วยราคาเสนอขายเดิมที่ 5.0 บาทต่อหุ้น และ 4) จะเพิ่มจำนวน BANPU-W4 และ W5 เป็ น 1,691.5 ล้านหุ้น ทั้งสองรายการจาก 1,268.6 ล้านหุ้น แต่จะปรับราคาใช้สิทธิของ BANPU-W5 เป็น 7.5 บาท จาก 5.0 บาท โดยจะขึ้นเครื่องหมายหมดสิทธิจองซื้อหุ้นออกใหม่ (XR) วันที่ 16 ส.ค. 2564 ขณะที่จะมีช่วงเวลาการจองซื้อหุ้น (subcription period) ตั้งแต่วันที่ 6-17 ก.ย. 2564 โดยในกรณีที่มีการจองซื้อหุ้นทั้งหมดและมีการใช้สิทธิวอร์แรนท์ทั้งหมด BANPU จะได้รับเงินสดจำนวน 2.96 หมื่นลบ. ลดลง 7% จากแผนการเดิมที่ 3.17 หมื่นลบ.

**ข้อแตกต่างระหว่างแผนการใหม่และแผนเดิม

- ผลกระทบต่อกำไร (dilution) จะยังอยู่ในระดับเดิมที่ -50% เพราะจำนวนหุ้น จะยังคงเดิมหลังคิดรวม dilution ทั้งหมด (10,149.2 ล้านหุ้น ) ขณะที่ผลกระทบราคาตลาดของหุ้น (price dilution) จะปรับเพิ่มขึ้นเล็กน้อย 1 ppts มาอยู่ที่ -31%

- มูลค่าหุ้นสามัญและวอร์แรนท์ทั้งหมดรวมจะปรับลดลงมาอยู่ที่ 14.17 บาทต่อหุ้น ซึ่งเป็นผลจากราคาหุ้นหลังขึ้น XR จะลดลงเล็กน้อยเป็น 10.72 บาทจาก 11.14 บาท ประกอบกับ มูลค่ารวมของวอร์แรนท์ที่ลดลงจาก 4.08 บาท (W4 W5 และ W6) มาอยู่ที่ 3.45 บาท (W4 และ W5)

- ราคาหุ้น BANPU จะตอบสนองต่อแผนใหม่นี้อย่างไร ฝ่ายวิจัยคาดว่าราคาหุ้นของ BANPU จะลดลงราวๆ 1% ในช่วงวันนี้ (21 ก.ค.) เพื่อเป็นการสะท้อนถึง price dilution ที่สูงขึ้น

**คงคำแนะนำ “ถือ” แต่หั่นเป้าหมายที่ 13.7 บาท

ทั้งนี้ เมื่ออิงราคาเป้าหมายเก่าที่อิงวิธีรวมส่วนธุรกิจ (SOTP) ที่ 15.0 บาท ฝ่ายวิจัยก็คำนวณราคาเป้าหมายใหม่หลังจากรวมผลกระทบจากแผนการเพิ่มทุนปรับปรุงใหม่ได้ที่ 13.70 บาท โดยเราจะใช้ราคาเป้าหมายใหม่นี้ก่อนจะถึงวันขึ้น XR สำหรับการเพิ่มทุนในครั้งนี้ (16 ส.ค. 2564) อย่างไรก็ตาม ด้วย upside ที่จำกัดต่อราคาเป้าหมาย จึงคงคาแนะนำ “ถือ” BANPU แต่ก็ยังคาดว่าราคาหุ้นของ BANPU จะมีปัจจัยสนับสนุนมาจากทิศทางกำไรที่เป็นบวกในระยะสั้น โดยเฉพาะในไตรมาส 2/2564 และ 3/2564 ซึ่งเป็นผลมาจากราคาถ่านหินประเภทให้ความร้อน (thermalcoal) ที่พุ่งสูงขึ้น และเงินบาท/ดอลลาร์สหรัฐฯ ที่อ่อนค่าลง (สะท้อนถึงกำไรจากอัตราแลกเปลี่ยน (FX) ก้อนใหญ่) ปัจจัยเสี่ยงที่สำคัญ คือ ผลกระทบเชิงลบจากการเปลี่ยนผนังบ่อเหมือง (longwall) ที่เหมืองในออสเตรเลียของบริษัทฯ รวมถึงราคา thermal coal ที่อาจปรับลดลง

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม