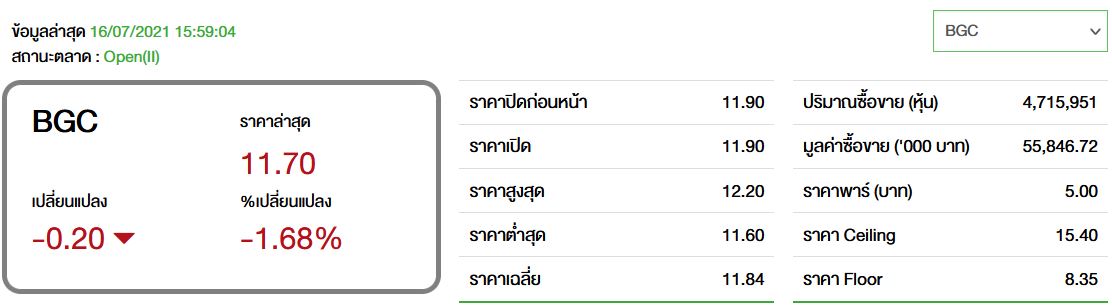

BGC 'ทิสโก้' เปิด 4 เหตุผล แนะซื้อ-อัพเป้าใหม่ที่ 13.40 บ.

ทันหุ้น -บล.ทิสโก้ ส่อง บริษัท บีจี คอนเทนเนอร์ กล๊าส จำกัด (มหาชน) หรือ BGC แนะนำ “ซื้อ” ด้วยมูลค่าที่เหมาะสมใหม่ 13.40 บาท จาก 1) คาดกำไรสุทธิ Q2/64 เติบโต YoY แต่อ่อนตัวลง QoQ จากผลกระทบโควิด-19 ระลอก 3 2) แม้ภาครัฐจะมีมาตรการล็อคดาวน์ในเดือน ก.ค. แต่บริษัทยังมีคำสั่งผลิตจากลูกค้าอย่างต่อเนื่องใน Q3/64 และยอดขายส่งออกยังเติบโต โดยตั้งเป้าปีนี้สัดส่วนส่งออกเพิ่มขึ้นเป็น 10% 3) เริ่มการรับรู้รายได้ธุรกิจบรรจุภัณฑ์กระดาษและพลาสติกจะเข้ามาช่วยสร้างการเติบโตให้แก่บริษัท โดยคาดรายได้รวมอยู่ที่ 1,314 ล้านบาท คิดเป็น 10% ของรายได้รวมในปีนี้ และคาดจะมีสัดส่วนเพิ่มขึ้นเป็น 13% ในปีหน้ารวมกับ Synergy จากการควบรวมที่จะช่วยเพิ่มอัตรากำไรและเพิ่มความหลากหลากของพอร์ตสินค้าให้กับทั้งกลุ่ม และ 4) BGC มีการจ่ายเงินปันผลต่อเนื่องด้วย payout ratio 60% และอัตราผลตอบแทนเงินปันผล 4-5% ต่อปี

ฝ่ายวิจัยประเมิน กำไรสุทธิใน Q2/64 อยู่ที่ 137 ล้านบาท เพิ่มขึ้น 72% YoY แต่ลดลง -25% QoQ การเพิ่มขึ้น YoY เนื่องมาจากฐานที่ต่ำในปีที่แล้วจากมาตรการล็อคดาวน์และห้ามจำหน่ายเครื่องดื่มแอลกอฮอลล์ การลดลง QoQ หลักๆ เนื่องมาจากคาดอัตรากำไรขั้นต้นธุรกิจแก้วจะปรับตัวลดลงจาก 17.8% ใน Q1/64 มาอยู่ที่ 16.6% ซึ่งเป็นผลมาจากต้นทุนพลังงานที่ปรับตัวสูงขึ้นในไตรมาส ทั้งนี้ BGC เริ่มรับรู้รายได้จาก BVP และ BGP ซึ่งเป็นบริษัทบรรจุภัณฑ์กระดาษและพลาสติก ในเดือนเมษายน ซึ่งคาดรายได้อยู่ที่ 420 ล้านบาทในไตรมาส

ปรับประมาณการผลประกอบการปี 2564-65 ของ BGC ขึ้น 6.7%, 17.3% และ 24% โดยคาดกำไรสุทธิอยู่ที่ 582 ล้านบาท (+12.6% YoY) 669 ล้านบาท (+15% YoY) และ 731 ล้านบาท (+9.2% YoY) เพื่อสะท้อน 1) การรับรู้รายได้จากการควบรวม BVP และ BGP คาดอยู่ที่ 1,314 ล้านบาท ซึ่งต่ำกว่าเป้าหมายของบริษัทที่ตั้งเป้าไว้ที่ 1,500 ล้านบาท สำหรับปี 2564 2) ปรับลดประมาณการรายได้จากธุรกิจบรรจุภัณฑ์แก้วลงสะท้อนผลกระทบจากการระบาดโควิด-19 ระลอกใหม่ 3) คาดอัตรากำไรขั้นต้นปี 2564-65 อยู่ที่ 17.5% ในปี 2564 และ 17.8% ในปี 2565 4) ปรับประมาณการค่าใช้จ่ายการขายและบริหารลงจากการควบคุมค่าใช้จ่ายที่ดีกว่าคาด

ฝ่ายวิจัยปรับมูลค่าที่เหมาะสมใหม่อยู่ที่ 13.40 บาท ด้วยวิธี SOTP (จากเดิม 11.00 บาท อิงจาก PER 14 เท่าปี 2564 และยังไม่รวม M&A) จาก 1) ธุรกิจบรรจุภัณฑ์ มูลค่าที่เหมาะสม 11.60 บาท จาก EPS สำหรับธุรกิจนี้ 0.77 บาทต่อหุ้น และประเมินด้วยวิธี PER 15 เท่าปี 2564 จากค่าเฉลี่ยการซื้อขายของบริษัท 2) ธุรกิจโซลาร์ฟาร์มในเวียดนาม มูลค่าที่เหมาะสม 1.75 บาท (DCF) ปัจจัยเสี่ยง ได้แก่ อัตรากำไรขั้นต้นและอัตราการใช้กำลังการผลิตและประสิทธิภาพที่ต่ำกว่าที่ประเมิน

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม