> SET >

09 กรกฎาคม 2021 เวลา 12:04 น.

"กลุ่มแบงก์" โบรกชี้กดดันระยะสั้น โอกาสทยอยสะสม KBANK-TISCO เด่น

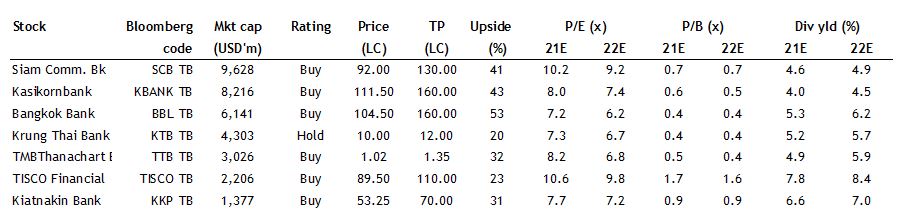

ทันหุ้น - บล.บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ส่อง "หุ้นกลุ่มธนาคาร" ยังคงมุมมองบวกต่อหุ้นกลุ่มธนาคารไทยและคาดว่าการฟื้นตัวของเศรษฐกิจจะล่าช้าไป 3-6 เดือน มองเป็นโอกาสในการสะสมหุ้นเมื่ออ่อนตัว โดยคาดว่ารายรับจะค่อยๆ ดีขึ้นจากปี 65 โดยได้แรงหนุนจากอัตราการฉีดวัคซีนที่สูงขึ้นและการเริ่มเปิดเมืองอีกครั้ง หุ้นเด่น คือ KBANK (P/BV ปี 64 ที่ 0.8 เท่า ROE 9.1%) และ TISCO (P/BV ปี 64 ที่ 2.1 เท่า ROE 17.7%) เชื่อว่าราคาหุ้น KBANK สะท้อนข่าวร้ายไปแล้วหลังราคาหุ้นร่วง 25% ตั้งแต่ปลายไตรมาส 1/64 ยังชอบ TISCO จากแนวโน้มผลกำไรที่สูง งบดุลที่มั่นคง และผลตอบแทนจากเงินปันผลที่ดี

คาดกำไร Q2/64 จะดีขึ้น YoY แต่ลดลง QoQ ทั้งนี้คาดว่าธนาคารต่างๆ จะรายงานกำไร Q2/64 ที่ 3.53 หมื่นล้านบาท เพิ่มขึ้น 53% YoY (จากต้นทุนเครดิตที่ลดลง) แต่ลดลง 10% QoQ (เนื่องจากการตั้งสำรองที่สูงขึ้นและ NIM ที่ลดลง) การเติบโตของสินเชื่อมีแนวโน้มดีขึ้น QoQ เนื่องจากการชำระคืนที่ช้าลงและความต้องการสินเชื่อที่ลดลงของ SME เงินให้สินเชื่อในเดือนพฤษภาคมเพิ่มขึ้น 0.6% MoM และ 2.1% YTD ขณะที่ NIM น่าจะได้รับแรงกดดัน เนื่องจากลูกค้าต้องการเข้าโครงการบรรเทาหนี้จากการระบาดระลอกใหม่ โดย NIM ของ BBL อาจดีขึ้นใน Q3/64 เนื่องจากธนาคารเพิ่ม MRR 20bp และลดอัตราดอกเบี้ยเงินฝากประจำ 7 เดือนลง 12.5bp โดยมีผลในวันที่ 17 มิถุนายน

ตลาดทุนหนุนรายได้ค่าธรรมเนียม NPL ต้นทุนสินเชื่อเพิ่ม QoQ ฝ่ายวิจัยคาดว่ารายรับค่าธรรมเนียมจะเพิ่มขึ้น YoY จากค่าธรรมเนียมที่แข็งแกร่งจากตลาดทุน แต่ non-NII จะลดลง YoY เนื่องจากฐานกำไรจากการลงทุนที่สูงในไตรมาส 2/63 OPEX น่าจะทรงตัว QoQ จากการควบคุมต้นทุนที่ดีและเพิ่มขึ้นเล็กน้อย YoY อัตราส่วน NPL ของภาค Q2/64 น่าจะเพิ่มขึ้นเพียง 13bps QoQ เป็น 4.4% เนื่องจากมาตรการบรรเทาหนี้ของ ธปท. ในขณะที่การกันสำรองน่าจะเพิ่มขึ้น 7% QoQ (แต่ลดลง 32% YoY เนื่องจากธนาคารได้สำรองการกันสำรองล่วงหน้า 6.4 หมื่นล้านบาทในไตรมาส 2/63) เราคาดการณ์ว่าธนาคารส่วนใหญ่จะรายงานต้นทุนสินเชื่อที่สูงขึ้น QoQ ยกเว้น TISCO ที่คุณภาพสินทรัพย์ดีกว่าคู่แข่ง เมื่อมองไปยังไตรมาส 3/64 เราคาดว่า NPL และต้นทุนสินเชื่อจะเพิ่มขึ้นอีก เนื่องจากคุณภาพสินทรัพย์ที่แย่ลงจากการระบาดระลอกใหม่

ผลการดำเนินงานจะค่อยๆ ดีขึ้นจากปี 65 ย้ำมุมมองที่ว่ารายรับของธนาคารจะค่อยๆ ดีขึ้นตั้งแต่ปี 2565 โดยได้รับแรงหนุนจากการฉีดวัคซีนและการเปิดประเทศ คาดการณ์ว่ารายรับของกลุ่มธนาคารจะเติบโต 21% YoY และ 11% YoY สำหรับปีนี้และปีหน้า ซึ่งน่าจะสนับสนุน ROE เพิ่มขึ้นแตะ 6.8-7.3% ในปี 2564-65 จาก 5.9% ในปี 63 ความเสี่ยงหลักคือคุณภาพสินทรัพย์ และ NIM ที่อ่อนแอกว่าที่คาดการณ์

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม