3 โบรกฯ เปิดมุมมอง KBANK จับมือ"เมืองไทยประกันชีวิต"

ทันหุ้น-โบรกเกอร์ 3 รายเปิดมุมมองหุ้นธนาคารกสิกรไทย หรือ KBANK ที่ได้ทำสัญญาจัดจำหน่ายผลิตภัณฑ์ประกันชีวิตให้กับบริษัท เมืองไทยประกันชีวิตหรือ MTL ฉบับใหม่ ซึ่งมีมุมมองในเชิงบวก ต่อผลประกอบการ และทั้ง 3 รายแนะนำซื้อ

บล.โนมูระ พัฒนสิน มีมุมมอง Slightly positive ต่อดีลดังกล่าว เพราะการปรับเปลี่ยนสัญญาจำหน่ายประกันชีวิตฉบับใหม่ เป็นการปรับเปลี่ยนการรับรู้รายได้ค่าธรรมเนียม เพื่อให้เหมือนกับคู่แข่งในตลาดที่ทำสัญญากันไปก่อนหน้า อย่างเช่น ธนาคารไทยพาณิชย์ หรือ SCB กับ FWD ในปี 2562 และธนาคารทหารไทยธนชาต หรือ TTB กับ Prudential ในปี 2563 โดยจะหนุนให้ KBANK มีรายได้ค่าธรรมเนียมส่วนเพิ่มจากการขายผลิตภัณฑ์ประกันให้กับ MTL คือ Access fee ที่ราว 630 ล้านบาทต่อปี จะทำให้มี upside ราว 2% ต่อประมาณการกำไรปี2565 และ Performance fee ซึ่งขึ้นกับยอดขายที่ KBANK จะทำได้ในอนาคต ต่างจากสัญญาฉบับเดิมของ KBANK กับ MTL ที่ธนาคารจะมีรายได้เพียง Commission fee เท่านั้น

หากเทียบมูลค่า Access fee ที่ KBANK ได้รับ 1.3 พันล้านบาทต่อปี กับธนาคารคู่แข่งที่เกิดขึ้นไปก่อนหน้าพบว่ามากกว่ากรณีของ SCB กับ FWD ที่ SCB ได้รับ 1.3 พันล้านบาทต่อปี แต่น้อยกว่า TTB กับ Prudential ที่ราว 1.4 พันล้านบาท

ในระยะสั้นตลาดได้ตอบรับเชิงลบต่อการประกาศดีลข้างต้น เพราะตลาดคาดหวังมากกว่าแค่การเปลี่ยนการสัญญากับ MTL เพื่อให้ธนาคารได้รับโครงสร้างค่าธรรมเนียมเหมือนกับคู่แข่ง อย่างไรก็ตามมองว่า KBANK จะได้ประโยชน์ระยะยาวจากดีลนี้ เพราะนอกเหนือจากรายได้ Performance fee และ Commission fee ที่แปรผันตามยอดขาย ธนาคายังได้รับ Access fee ซึ่งเป็นรายได้คงที่ตลอดอายุสัญญา 10 ปีช่วยลดความผันผวนของค่าธรรมเนียมในอนาคต

โดยคำแนะนำการลงทุนในหุ้น KBANK แนะนำซื้อ ให้ราคาเป้าหมายปี 2564 ที่ 175 บาทต่อหุ้น

ด้านบล.ทรีนีตี้ มองว่าธุรกิจดังกล่าวจะส่งผลให้ KBANK สามารถรับรู้รายได้ค่าธรรมเนียม 12,700 ล้านบาทในระยะเวลา 10 ปี และเนื่องจาก MTL เป็นบริษัทย่อยที่ KBANK ถือหุ้นผ่าน MTGH ทำให้มีการตัดรายการระหว่างกัน จึงคาดว่าจะเหลือส่วนรับรู้ราว 784.23 ล้านบาทต่อปี ในส่วนของผู้ถือหุ้นส่วนน้อยในงบการเงินรวม ซึ่งคิดเป็นราว 2% จากประมาณการกำไรปัจจุบัน

ฝ่ายวิจัยทรีนีตี้ มองธุรกิจดังกล่าวเป็นบวกเล็กน้อยต่อ KBANK ภายใต้สมมติฐานการรับค่าธรรมเนียม 12,700 ล้านบาท และค่านายหน้าจากการขายประกันให้กับ MTL ชดเชยการขายประกันเจ้าอื่นลดลง ซึ่งจะเป็น upside ต่อกำไรปี 2565 เล็กน้อยราว 2% จากประมาณการปัจจุบันยังคงราคาเป้าหมายหุ้น KBANK ที่ 158 บาทต่อหุ้น แนะนำซื้อ

ส่วนบล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) มีมุมมองบวกเล็กน้อยจากการประชุมนักวิเคราะห์เมื่อวันศุกร์ที่ผ่านมา โดย KBANK จะได้รับเงินค่าธรรมเนียมพิเศษรายปีจำนวน 1.27 พันล้านบาทเป็นระยะเวลา 10 ปี และค่าธรรมเนียมโบนัสตามผลงานที่ธนาคารไม่ได้รับสัญญาครั้งก่อน ฝ่ายวิจัยเชื่อว่า KBANK ประเมินมูลค่าที่เพิ่มขึ้นขั้นต่ำจากสถาปัตยกรรมแบบเปิด โดยพิจารณาจากความแข็งแกร่งของ MTL ในตลาดประกันชีวิต MTL มีส่วนแบ่งตลาดเป็นอันดับ 2 ที่ 16.6% ในด้านเบี้ยประกันภัยธุรกิจใหม่ในปี 2563

ฝ่ายวิจัยได้ปรับเพิ่มคาดการณืกำไรของ KBANK ปี 2564-2566 ขึ้น 2-4% เพื่อสะท้อนการเติบโตของรายได้ค่าธรรมเนียมที่ดีขึ้น และส่วนของผู้ถือหุ้นส่วนน้อยที่ลดลงจากข้อตกลงใหม่ โดยแนะนำซื้อ ให้ราคาเป้าหมายที่ 160 บาทต่อหุ้น โดยมองว่าราคาหุ้นที่อ่อนตัวลงมาเป็นโอกาสสะสม เพราะคาดว่ารายได้ของ KBANK จะค่อยๆ ดีขึ้น หนุนโดยการฉีดวัคซีนที่ดีขึ้นและการเปิดประเทศ

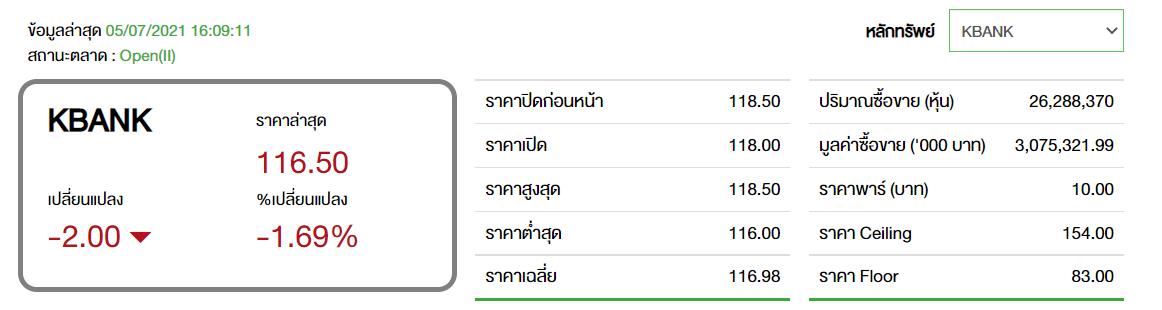

ราคาหุ้น KBANK ช่วงบ่ายเคลื่อนไหวอยู่ที่ 116.50 บาท ลบ 2.00 บาท หรือ 1.69% มีมูลค่าการซื้อขาย 3,075.32 ล้านบาท

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิ๊ก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิ๊ก https://qrgo.page.link/QJKT7

LINE@ คลิ๊ก https://lin.ee/uFms4n5

FACEBOOK คลิ๊ก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิ๊ก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิ๊ก https://t.me/thunhoon_news

Twitter คลิ๊ก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม