'ทิสโก้' เอกซเรย์ "AAV-BA" ควรซื้อ-ถือ หรือขาย

ทันหุ้น - บล.ทิสโก้ ส่อง หุ้น AAV เทรดบนความหวังการกลับมาของนักท่องเที่ยว แนะนำ "ถือ" มูลค่าเหมาะสม 2.6 บาท , BA รอรับประโยชน์จากการเปิดสมุย แนะนำ “ซื้อ” มูลค่าเหมาะสม 10.8 บาท

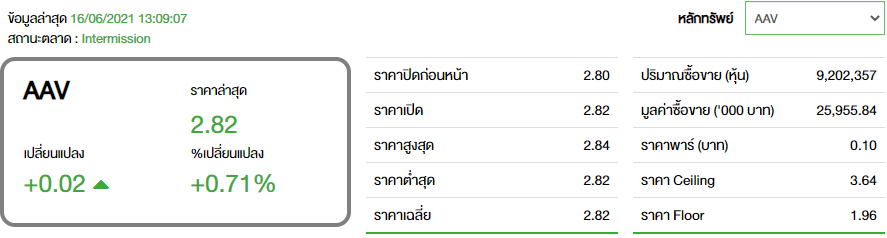

บริษัท เอเชีย เอวิเอชั่น จำกัด (มหาชน) หรือ AAV แนะนำบทวิเคราะห์ฉบับแรกด้วยมูลค่าเหมาะสม 2.6 บาท โดยยังเจอความไม่แน่นอนจากการรออนุมัติ IPO TAA จากผู้ถือหุ้น โดยพื้นฐานแล้วคาดจะเจอความท้าทายในการฟื้นตัว โดยเฉพาะปี 2564 เนื่องจากเน้นผู้โดยสารต่างชาติมากกว่า BA รวมถึงสเกลที่ใหญ่กว่า จึงทำให้ต้องมีผู้โดยสารมากกว่าในการคืนทุน อีกทั้งยังมอง Air Travel Bubble ไทย-จีน เป็นความเสี่ยงเนื่องจากยอดนักท่องเที่ยวที่เพิ่มขึ้นเพิ่มโอกาสในการระบาดและอาจทำให้แผน Air Travel Bubble ถูกยุติได้ คาดจะเห็นผู้โดยสารเพิ่มขึ้นในช่วง 2565 แต่คาดตัวเลขโดยรวมจะยังไม่กลับสู่ระดับก่อนโควิดจนถึงช่วง 2566 ทำให้คาดจะยังรายงานขาดทุนจนถึง 2566 อย่างไรก็ดียังมอง AAV เป็นผู้ชนะระยะยาวหลังการเปิดประเทศ

ทั้งนี้ ประเมินมูลค่าเหมาะสม AAV ที่ 2.6 บาท อิง P/BV 2021F 1.4x + stdv จากค่าเฉลี่ย 5 ปี มอง BA ควรจะเทรดที่ราคาพรีเมียมเทียบกับสายการบินในภูมิภาคอื่นๆ เนื่องจากส่วนแบ่งในตลาดที่สูง การสร้างแบรนด์ที่ดีและเครือข่ายในแถบ ASEAN ที่ดี การกระจายวัคซีนจะช่วยหนุนหุ้นกลุ่มการท่องเที่ยวอย่าง AAV แต่เนื่องจากพอร์ตมีผู้โดยสารอินเดียและจีนค่อนข้างสูง จึงคาดอาจมีความเสี่ยงในการการจายวัคซีนและการเปิดประเทศล่าช้า ฝ่ายวิจัยมองการประเมิน +1 stdv นั้นเหมาะสมเนื่องจากการ rerate ขึ้นอยู่กับการลดระดับมาตรการการท่องเที่ยวและการกลับมาของอุปสงค์

ด้านปัจจัยเสี่ยง ได้แก่ ผลการอนุมัติ IPO TAA และปัญหาด้านเทคนิคที่อาจเกิดขึ้นจากการใช้เครื่องบินรุ่นเดียวกันหมด

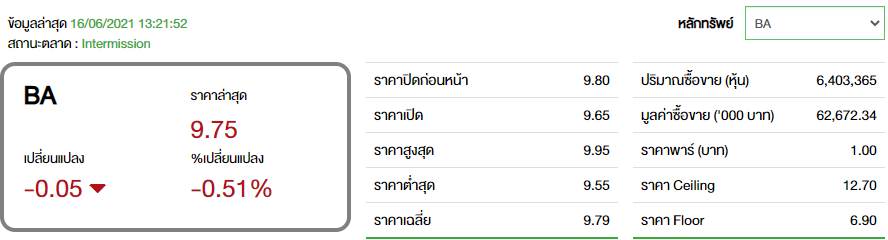

ด้าน บริษัท การบินกรุงเทพ จำกัด (มหาชน) หรือ BA เริ่มวิเคราะห์ BA ด้วยมูลค่าเหมาะสม 10.8 บาท โดยชอบ BA มากกว่า AAV เนื่องจากคาดขาดทุนในปี 2565 น้อยกว่า พร้อมกลับมามีกำไรในช่วง 2566 BA รอได้รับผลประโยชน์จากการเปิดเกาะสมุย อีกทั้งยังพึ่งพานักท่องเที่ยวจีนน้อยกว่า AAV นอกจากนี้อายุการใช้งานเครื่องบิน (ซึ่งสูงกว่า AAV มาก) ยังเป็นอีกหนึ่งปัจจัยโดยคาดจะปลดระวางเครื่องบินกว่าครึ่งหนึ่งในระยะเวลา 3 ปีข้างหน้า โดยมองเป็นระยะเวลาที่ดีในการลดสเกลธุรกิจเนื่องจากปริมาณผู้โดยสารยังต่ำกว่าปกติอยู่มาก ท้ายนี้ BA ยังรอรับประโยชน์จากการจับมือทำเที่ยวบินร่วมกับสายการบินที่ทำเที่ยวบินระยะไกล โดยจะช่วยเพิ่มรอบบินเทียบกับ AAV ที่โฟกัสเที่ยวบินภายในเอเชียอย่างเดียว

ทั้งนี้ ประเมินมูลค่าเหมาะสม BA ที่ 10.8 บาท อิง P/BV 2564 1.6x +0.5 stdv จากค่าเฉลี่ย 5 ปี มอง BA ควรจะเทรดที่ราคาพรีเมียมเทียบกับสายการบินในภูมิภาคอื่นๆ เนื่องจากการฟื้นตัวที่ไวจากการจับมือทำเที่ยวบินร่วมและพอร์ตเที่ยวบินในประเทศที่ดีหนุน โดยเที่ยวบินไปสมุยและภูเก็ต อย่างไรก็ดีฝ่ายวิจัยประเมินด้วยส่วนลดเล็กน้อยจากพรีเมียมตอนนี้ เนื่องจากความไม่แน่นอนจากการซื้อ SPF เนื่องจากยังต้องรอการอนุมัติโดยผู้ถือหุ้นอยู่ คาดธุรกรรมนี้จะใช้เงินจากการเพิ่มหนี้ การขายหุ้น BDMS และ/หรือการเพิ่มทุน ทั้งนี้แนะนำ “ซื้อ” สำหรับ BDMS ด้วยอัพไซด์ 18% หากขายหุ้นอาจพลาดอัพไซด์ในส่วนนี้ไป ท้ายนี้อยากเน้นย้ำถึงสัดส่วน 45% จากการร่วมลงทุนกับ BBS ในโครงการอู่ตะเภาซึ่งคาดจะสรุปแผนการลงทุนในเร็วๆนี้

ด้านปัจจัยเสี่ยงเชิงลบ 1. ความไม่แน่นอนจากการใช้เครื่องบินชนิดเดียว 2. การส่งมอบเครื่องบินล่าช้า 3. การระบาด/กลายพันธุ์บนเกาะสมุย

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม