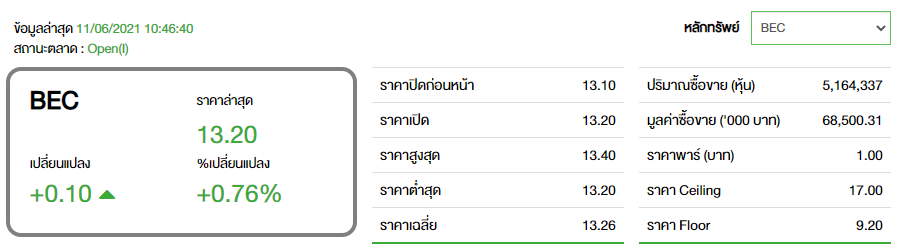

BEC 'เคจีไอ' เปิด 3 เหตุผลแนะซื้อ อัพเป้าใหม่ 17.30 บาท

ทันหุ้น - บล.เคจีไอ ออกบทวิเคราะห์ หุ้น บริษัท บีอีซี เวิลด์ จำกัด (มหาชน) หรือ BEC เพื่อสะท้อนถึงแนวโน้มที่เป็นบวกมากขึ้นของธุรกิจโฆษณาบนสื่อทีวีดิจิทัล ซึ่งเติบโตอย่างน่าประทับใจในช่วงเดือนเมษายน-พฤษภาคม 2564 และเรตติ้งของช่อง 33 ที่เพิ่มขึ้นจากเฉลี่ย 1.04 ใน Q1/64 เป็น 1.20 ในสัปดาห์แรกของเดือนมิถุนายน 2564 ฝ่ายวิจัยจึงปรับเพิ่มประมาณการกำไรปี 2564-65 ขึ้นจากเดิม 17% - 22% เป็น 735 ล้านบาท ในปี 2564 (จากขาดทุนสุทธิ 214 ล้านบาท) และ 1.08 พันล้านบาท (+47% YoY) ในปี 2565 และปรับเพิ่มราคาเป้าหมายปี 2565 จาก 14.30 บาท เป็น 17.50 บาท (PER ที่ 32.3 เท่า อิงจาก ROE ที่ 14% และ payout ratio ที่ 50%) ยังคงคำแนะนำซื้อ BEC เนื่องจาก i) คาดว่ากำไรจะโตโดดเด่นทั้ง QoQ และ YoY ใน Q2/64 ii) ผลประกอบการจะพลิกฟื้นเป็นกำไรในปี 2564 และ iii) กำไรน่าจะเติบโตอย่างต่อเนื่องในปี 2565

อุตสาหกรรมทีวีดิจิทัลโตขึ้น YoY ต่อเนื่องเป็นเดือนที่สอง ยอดโฆษณาบนสื่อทีวีดิจิทัลเดือนพฤษภาคม 2564 โดยรวมทั้งหมดอยู่ที่ 5.4 พันล้านบาท เพิ่มขึ้น 37% YoY จากฐานต่ำในเดือนพฤษภาคม 2563 แต่ลดลง 3% MoM ทั้งนี้ยอดโฆษณาบนสื่อทีวีดิจิทัลโดยรวมในช่วงเดือนเม.ย 64 – พ.ค 64 อยู่ที่ 1.09 หมื่นล้านบาท เพิ่มขึ้น 14% จากช่วงเดือนม.ค 64 –ก.พ 64 และเพิ่มขึ้น 36% YoY ดังนั้นจึงเชื่อว่ายอดโฆษณารวมใน Q2/64 ของสื่อทีวีดิจิทัล จึงน่าจะเพิ่มขึ้นทั้ง QoQ และ YoY ซึ่งจะช่วยขับเคลื่อนรายได้ค่าโฆษณาของช่องทีวีต่างๆ โดยเฉพาะช่องที่มีเรตติ้งเพิ่มขึ้น

เรตติ้งของช่อง 33 น่าจะช่วยดันรายได้ของ BEC ใน Q2/64 เรตติ้งของช่อง 33 (ช่องทีวีดิจิทัลของ BEC) เพิ่มขึ้นอย่างน่าประทับใจ จากเดิมเฉลี่ย 1.04 ใน Q1/64 เป็น 1.05 - 1.19 ในเดือนเม.ย 64 และ พ.ค 64 ตามลำดับ ส่วนในสัปดาห์แรกของเดือนมิ.ย 64 เรตติ้งของช่อง 33 ยังคงไต่ระดับขึ้นไปอยู่ที่ 1.20 เนื่องจาก i) มีละครใหม่ออกอากาศเพิ่มขึ้นตั้งแต่ต้น Q2/64 ii) รายการข่าวของช่อง 33 ได้รับความนิยมมากขึ้นหลังจากที่นายสรยุทธ์ ซึ่งเป็นผู้ประกาศข่าวชื่อดังกลับมาอ่านข่าวที่ช่อง 33 ตั้งแต่ต้นเดือนพฤษภาคม 2564 และ iii) มีการถ่ายทอดการแข่งขันกีฬารายการพิเศษ เช่น การแข่งขันวอลเล่ย์บอล FIVB Volleyball Women’s Nation League ระหว่าง 25 พ.ค 64 –25 มิ.ย 64 ทั้งนี้เชื่อว่าเรตติ้งที่เพิ่มขึ้นจะช่วยหนุนให้รายได้จากค่าโฆษณาของ BEC (รายได้หลัก) ใน Q2/64 เพิ่มขึ้นทั้ง QoQ และ YoY

ปรับเพิ่มประมาณการกำไรปี 2564-65 ขึ้นอีก เนื่องจากมองบวกมากขึ้นกับแนวโน้มธุรกิจโฆษณา และแผนของ BEC ที่จะปรับขึ้นค่าโฆษณา จึงปรับเพิ่มประมาณการกำไรสุทธิปี 2564-65 โดยการปรับเพิ่มประมาณการรายได้ขึ้นอีก 3% - 13% จากการปรับเพิ่มสมมติฐานรายได้ค่าโฆษณาของช่อง 33 ขึ้นอีก 5% - 17% นอกจากนี้ ยังปรับเพิ่มประมาณการต้นทุนขึ้นอีก 11% - 22% จากการปรับเพิ่มต้นทุนค่าผลิตรายการ ในขณะที่ปรับลดอัตราส่วนค่าใช้จ่ายในการขายและบริหาร/ยอดขายปีนี้ลง 7% และปีหน้าลง 6% ซึ่งภายหลังจากปรับสมมติฐานต่างๆ แล้วทำให้ประมาณการกำไรปี 2564-65 ของฝ่ายวิจัยเพิ่มขึ้นจากเดิม 17% - 22% เป็น 735 ล้านบาทในปี 2564 (พลิกจากขาดทุนสุทธิ 214 ล้านบาทในปีก่อน) และ 1.08 พันล้านบาท (+47% YoY) ในปี 2565

ทั้งนี้ ฝ่ายวิจัยปรับเพิ่มราคาเป้าหมายปี 2565 จาก 14.30 บาท เป็น 17.50 บาท (PER ที่ 32.3 เท่า อิงจาก ROE ที่ 14% และ payout ratio ที่ 50%) ยังคงคำแนะนำซื้อ BEC เนื่องจาก i) คาดว่ากำไรจะโตโดดเด่นทั้ง QoQ และ YoY ใน Q2/64 ii) ผลประกอบการจะพลิกฟื้นในปี 2564 และ iii) กำไรน่าจะเติบโตอย่างต่อเนื่องในปี 2565

ปัจจัยเสี่ยงที่ต้องติดตาม คือ ธุรกิจทีวีอ่อนแอลงเร็วเกินคาด และรายได้จากการขายคอนเทนท์ต่ำกว่าที่คาดไว้

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม