> SET >

21 พฤษภาคม 2021 เวลา 15:06 น.

'บัวหลวง' เอกซเรย์ MONO-JMART-ILM-CHG

ทันหุ้น - บล.บัวหลวง ส่องพื้นฐานหุ้น MONO-JMART-ILM-CHG หลังจากการประชุมนักวิเคราะห์ ดังนี้

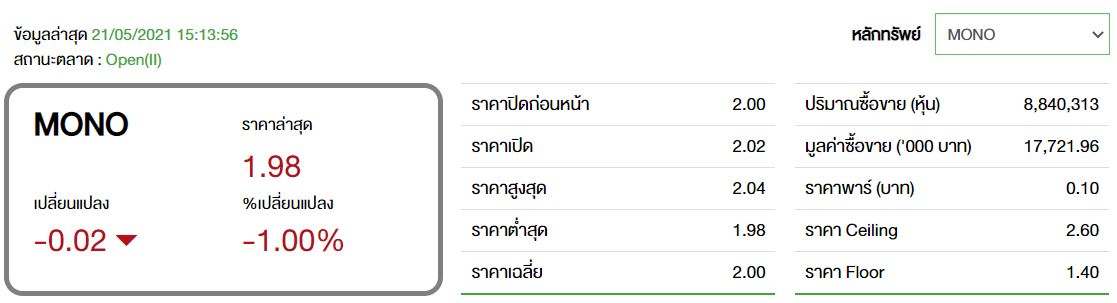

**MONO มุมมองออกมาในเชิงบวก ยอดผู้ใช้ MONOMax และ 3BB Giga TV ใน Q1/64 ปรับตัวขึ้นต่อเนื่อง +56% QoQ มาที่ 3.4 แสนราย และคาดจะเกิน Minimum guarantee ที่ 3.5 แสนรายได้ใน Q2/64 และเรตติ้งทีวีปรับตัวเพิ่มขึ้นต่อเนื่องและคาดรายได้ในไตรมาสที่เหลือของปีจะเร่งตัวขึ้นทุกไตรมาส Q1>Q2>Q3>Q4 ทั้งนี้บริษัทมีแผนสร้าง Synergy กับ MONOMax เพิ่มเติม และตั้งเป้าการเติบโตของรายได้ที่ 33-75% ในปี 2564 และ EBITDA Margin ที่ระดับ 40-50%

คำแนะนำพื้นฐาน ยังคงมุมมองเชิงบวกต่อการฟื้นตัวของ MONO โดยคาดปีนี้จะมีผลประกอบการที่พลิกกลับเป็นกำไรในทุกไตรมาสโดยเฉพาะ ในครึ่งปีหลัง หลังจากที่จำนวนกล่องของ 2BB GigaTV ทะลุ MG โดยปัจจุบัน MONO เป็นผู้ประกอบการทีวีที่ราคาหุ้นยังปรับตัวได้น้อยกว่ากลุ่มไม่ว่าจะเป็น WORK หรือ BEC ทำให้อัพไซด์ของราคาหุ้นเปิดกว้าง ยังคงคำแนะนำ “ซื้อ”

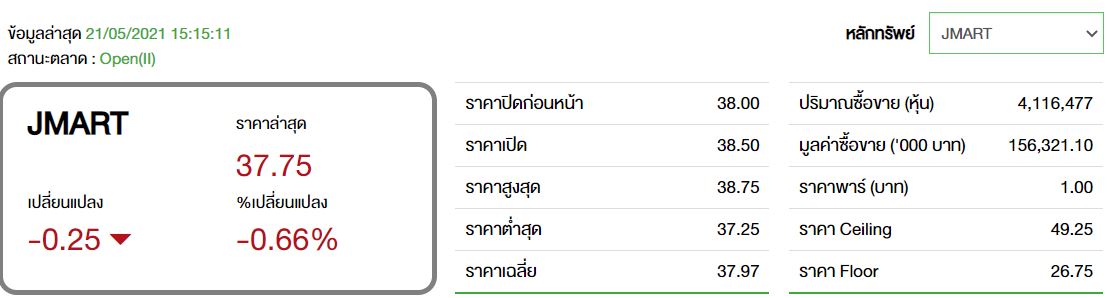

**JMART ประเด็นหลัก Jay Mart Mobile ใน Q1/64 ที่ผ่านมา มีรายได้ 2.0 พันล้านบาท ซึ่งเติบโต 26%YoY ในขณะเดียวกัน ค่าใช้จ่าย SG&A ลดลงอย่างต่อเนื่องล่าสุดอยู่ที่ 12.6% และความร่วมมือระหว่าง Jay Mart Mobile และ SINGER ในการให้สินเชื่อ Smartphone เติบโตดีอย่างต่อเนื่อง โดยยอดสินเชื่อเพิ่มขึ้นเกือบ 3 เท่า นอกจากนี้บริษัทออกแคมเปญ จ่าย 5% รับสินค้าได้เลย (ซึ่งยอดจ่ายนับว่าจูงใจกว่าการผ่อน 10 เดือนผ่านบัตรเครดิต)

คำแนะนำพื้นฐาน มองว่า JMART จะสามารถส่งมอบกำไรที่เติบโตได้อย่างต่อเนื่อง ซึ่งคาดการณ์กำไรจะโตเกือบ 50% ในปีนี้ เป็น 1.2 พันล้านบาท ซึ่งราคาหุ้นได้วิ่งขึ้นมาใกล้กับราคาเป้าหมายของเราที่ 40 บาทแล้ว แนะ “ซื้อ” เมื่ออ่อนตัวและมีอัพไซด์ที่จูงใจเพียงพอ

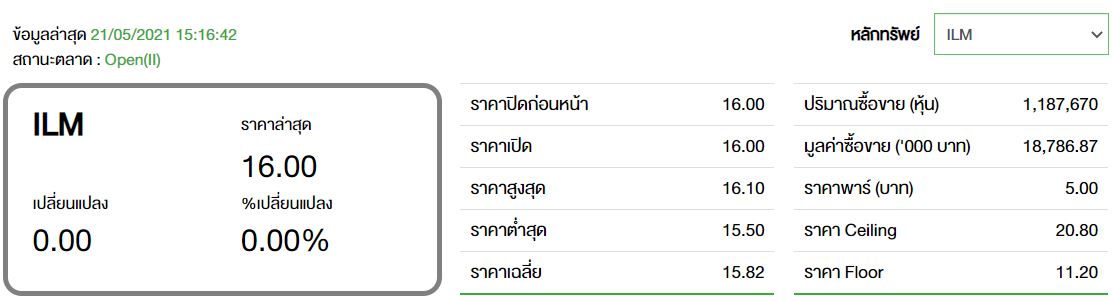

**ILM มองเป็นกลาง ขณะที่ตลาดยังกังวลต่อแรงกดดันอัตรากำไรขั้นต้นใน Q2/64 แต่แนวโน้มยอดขายสาขาเดิมยังคงเติบโตเป็นตัวเลขสองหลัก (Double digit) และยังควบคุมค่าใช้จ่ายต่อเนื่อง คงประมาณการกำไรหลักทั้งปี 2564 ฟื้นตัว 34% สู่ 560 ล้านบาท ซึ่งได้รวมผลกระทบจากการระบาดของ COVID-19 ระลอกที่ 3 ไปแล้ว

คำแนะนำพื้นฐาน แม้ราคาหุ้นที่ปรับตัวขึ้นมา 17% MTD แต่ยังซื้อขายบน PER ที่ 14.7 เท่า ใกล้เคียงค่าเฉลี่ยตั้งแต่เข้าจดทะเบียนในตลาดตั้งแต่ปี 2562 ถึงปัจจุบัน แต่ยังต่ำกว่าค่าเฉลี่ยกลุ่มซ่อมแซม-ปรับปรุงบ้านที่ 34 เท่า มากเกินไป ประกอบกับความหวังต่อกำไรฟื้นตัวกลับเร็วใน 2H64 จะทำให้ตลาดจะกล้าที่จะซื้อขายบน Valuation ที่สูงขึ้น ยังคงราคาเป้าหมายแบบอนุรักษ์นิยมในปัจจุบันที่ 17 บาท (แต่หากนำส่วนลดที่ให้ไว้ 10% ออกจะอยู่ที่ 19 บาท) จึงยังคงคำแนะนำ “ซื้อ”

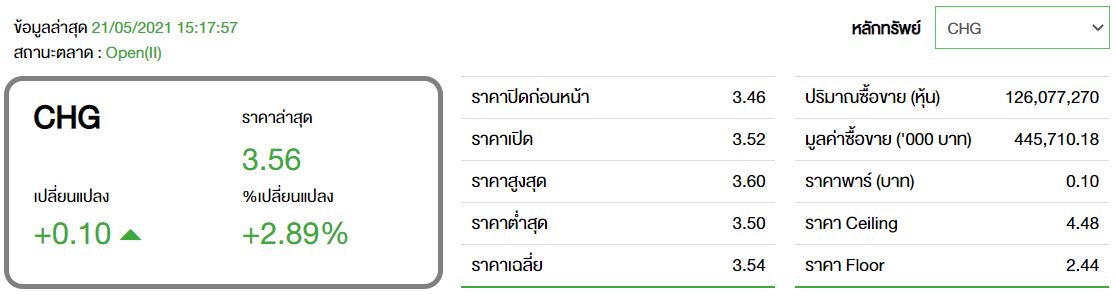

**CHG มีมุมมองออกมาเป็นบวกเล็กน้อย แนวโน้มผลประกอบการ Q2/64 ผู้ป่วยทั่วไปได้รับผลกระทบจากการระบาดระลอก 3 แต่มีรายได้ส่วนเพิ่มจากบริการ COVID-19 เข้ามาชดเชยได้และผู้บริหารมีความหวังต่อการกลับมาเติบโตใน 2H64 หลังสถานการณ์ใกล้กลับมาปกติ ทั้งนี้เรายังคงประมาณการกำไรปี 2564 ที่ 1 พันล้านบาท (เติบโต 15%) ซึ่งใกล้เคียงตลาดคาด แต่มีโอกาสปรับเพิ่มกำไรราว 5-10% จากทิศทางอัตรากำไรที่จะยังดีต่อเนื่องจาก Q1/64

คำแนะนำพื้นฐาน ในระยะสั้นราคาหุ้น CHG น่าจะยืนแถวๆ 3.2-3.4 บาท หรือคิดเป็น PER ที่ 35-37 เท่าได้ เพื่อรอการปรับตัวขึ้นตามของ BCH ที่ปัจจุบันซื้อขายบน PER ต่ำกว่า (อยู่ที่ 34 เท่า) ดังนั้น หากราคา CHG ย่อจนหลุดกรอบดังกล่าว จึงเป็นโอกาสเข้าสะสม

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม