BANPU มุมมอง บล.หยวนต้า หลังประกาศงบ Q1/64

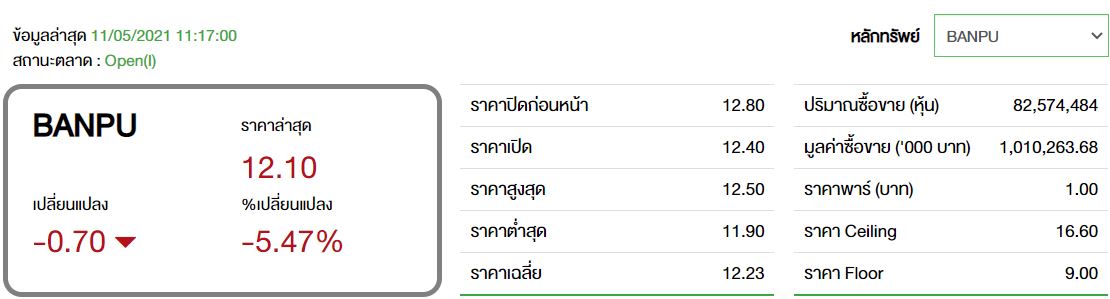

ทันหุ้น - บล.หยวนต้า ออกบทวิเคราะห์ หุ้น บริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU ประกาศกำไรสุทธิ Q1/64 ที่ 1.5 พันล้านบาท ต่ำกว่าที่ฝ่ายวิจัยคาดจากส่วนแบ่งกำไรธุรกิจไฟฟ้า แต่ใกล้เคียงกับตลาดคาด

ภาพรวมกำไรฟื้นตัวดีจากราคาถ่านหิน - ราคาก๊าซธรรมชาติ และกำไรอัตราแลกเปลี่ยน หากนับเฉพาะกำไรปกติทำได้ 792 ล้านบาท พลิกจากขาดทุน QoQ และ YoY โดยแม้ธุรกิจถ่านหินออสเตรเลีย และส่วนแบ่งกำไรจากโรงไฟฟ้าลดลง YoY แต่กำไรเพิ่มขึ้น YoY จากธุรกิจถ่านหินอินโดนีเซีย และก๊าซธรรมชาติ

ทั้งนี้ แม้กำไร FX จะไม่เกิดขึ้นใน Q2/64 แต่คาดแนวโน้มกำไรประครองตัว QoQ จากราคาถ่านหิน – ก๊าซที่อยู่ระดับสูง และแผนการย้ายเครื่องจักร Longwall ลดลง

ราคาถ่านหินที่สูงกว่าคาด และกำไรปกติ Q1/64 เป็น 38% ของทั้งปี ฝ่ายวิจัยปรับราคาถ่านหินเป็น US$80/ตัน ส่งผลให้กำไรปีนี้เพิ่มเป็น 4.5 พันล้านบาท และราคาเหมาะสมใหม่ 12.50 บาท แม้หุ้นยังมีการเติบโตจากธุรกิจไฟฟ้า และเทคโนโลยีพลังงาน แต่มองว่า BPP น่าสนใจลงทุนมากกว่าเพราะ BANPU ยังถูกถ่วงด้วยธุรกิจถ่านหินที่ท้าทาย และภาระหนี้สินสูง

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม