จับตา HMPRO กำไร Q1/64 ดีขึ้น YoY ครั้งแรกในรอบ 1 ปี

ทันหุ้น - บล.ไทยพาณิชย์ (SCBS) ออกบทวิเคราะห์ บริษัท โฮม โปรดักส์ เซ็นเตอร์ จำกัด (มหาชน) หรือ HMPRO คาดการณ์กำไรสุทธิ Q1/64 ของ HMPRO ที่ 1.3 พันลบ. (+2% YoY) เพิ่มขึ้น YoY เป็นครั้งแรกในรอบ 1 ปี โดยได้รับการสนับสนุนจากการขยายสาขา ขณะที่ SSS และมาร์จิ้นอยู่ในระดับทรงตัว ใน Q2/64TD คาดว่า SSS ของ HMPRO จะเติบโตทำสถิติสูงสุด YoY จากสถิติต่ำสุดในปีก่อน ซึ่งจะช่วยชดเชย sentiment ที่แย่ลงจากการกลับมาระบาดของโควิด-19 คาดว่ากำไร Q2/64 จะเติบโตเร่งตัวขึ้น YoY โดยได้แรงหนุนจาก SSS อัตรากำไรขั้นต้น และรายได้ค่าเช่าและรายได้อื่นที่ฟื้นตัวดีขึ้น จากฐานต่ำของปีก่อนเมื่อรัฐบาลปิดประเทศเพื่อควบคุมสถานการณ์การแพร่ระบาดของโควิด-19 เรายังคงเรทติ้ง OUTPERFORM สำหรับ HMPRO ด้วยราคาเป้าหมายระยะ 12 เดือน อ้างอิงวิธี DCF ที่ 18.5 บาท

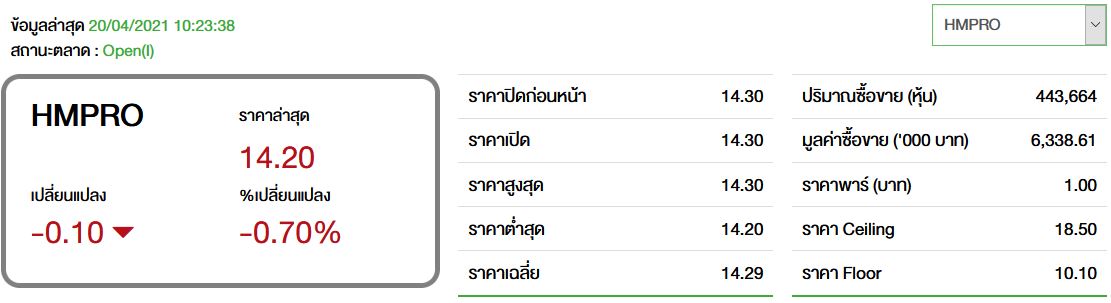

คาดกำไรสุทธิ Q1/64 ที่ 1.3 พันลบ. +2% YoY แต่ -16% QoQ กำไรที่เพิ่มขึ้นเล็กน้อย YoY จะได้รับการสนับสนุนจากการขยายสาขา ขณะที่ SSS และ EBIT margin อยู่ในระดับทรงตัว กำไรที่ลดลง QoQ เกิดจากปัจจัยฤดูกาล HMPRO จะประกาศผลประกอบการวันที่ 27 เม.ย.

ยอดขายจะปรับตัวดีขึ้นในปี Q1/64 คาดว่ายอดขาย Q1/64 ของ HMPRO จะเติบโต 2% YoY สู่ 1.49 หมื่นลบ. โดยได้รับการสนับสนุนจากการขยายสาขา เราคาดว่า SSS จะอยู่ในระดับทรงตัว YoY ใน Q1/64 (เทียบกับ -6% YoY ใน Q1/63 และ Q4/63) สิ้นสุดการหดตัวลง YoY ติดต่อกันใน 6 ไตรมาสที่ผ่านมา ในขณะที่เราคาดว่า SSS จะหดตัวลงในอัตราเลขตัวเดียวระดับต่ำ YoY ในเดือนม.ค.-ก.พ. จากฐานยอดขายก่อนโควิด-19 ระบาดในปีก่อน แต่ตัวเลข SSS มีแนวโน้มที่จะกลับมาเติบโตในอัตราเลขตัวเดียวระดับกลางถึงสูง YoY ในเดือนมี.ค. จากฐานต่ำของปีก่อนที่มีสาเหตุมาจากการปิดสาขาชั่วคราวในเดือนมี.ค. ในประเทศไทย (22 มี.ค.) และมาเลเซีย (18 มี.ค.) HMPRO ไม่ได้เปิดสาขาใหม่ใน Q1/64 ส่งผลทำให้บริษัทมีสาขารวมทั้งหมด 115 สาขา ณ สิ้น Q1/64 (+2% YoY แต่ทรงตัว QoQ) เราคาดว่าราคาเหล็กที่สูงขึ้น (เพิ่มขึ้นมากกว่า 25% YoY ใน Q1/64) จะส่งผลดีเล็กน้อยต่อยอดขาย โดยจะช่วยหนุนให้ยอดขายเติบโตไม่ถึง 1% ใน Q1/64 เนื่องจากผลิตภัณฑ์เหล็กคิดเป็นสัดส่วน 10-20% ของยอดขาย Mega Home และยอดขาย Mega Home คิดเป็นสัดส่วนไม่เกิน 15% ของยอดขายรวม

EBIT margin จะอยู่ในระดับทรงตัวใน Q1/64 คาดว่า EBIT margin ใน Q1/64 จะอยู่ในระดับทรงตัว YoY โดยเกิดจากอัตรากำไรขั้นต้น อัตราส่วนค่าใช้จ่าย SG&A ต่อยอดขาย และรายได้ค่าเช่าและรายได้อื่นที่ไม่เปลี่ยนแปลง YoY เนื่องจากการยกเลิกการผ่อนผันค่าเช่าที่เคยเกิดขึ้นในช่วงที่ปิดสาขาในเดือนมี.ค. 2563 จะถูกหักล้างโดยการให้ส่วนลดค่าเช่าราว 20% ใน Q1/64

กำไร Q2/64 จะเติบโตอย่างแข็งแกร่งมากขึ้น YoY คาดว่ากำไร Q2/64 ของ HMPRO จะเติบโตเร่งตัวขึ้น YoY ประการแรก คาดว่า SSS ใน Q2/64 จะเพิ่มขึ้นก้าวกระโดด YoY จากฐานต่ำของปีก่อน (-17% YoY ใน Q2/63) ที่มีสาเหตุมาจากการปิดสาขาชั่วคราวตั้งแต่เดือนเม.ย.จนถึงครึ่งแรกของเดือนพ.ค. เพื่อปฏิบัติตามมาตรการของรัฐบาล ทั้งนี้ใน Q2/64TD คาดว่า SSS ของ HMPRO จะเติบโตทำสถิติสูงสุด YoY จากฐานต่ำของปีก่อน (ลดลงเกือบ 50% YoY ในเดือนเม.ย. 2563) ซึ่งจะช่วยชดเชย sentiment ที่แย่ลงจากการกลับมาระบาดของโควิด-19 ในประเทศไทย ประการที่สอง เราคาดว่าอัตรากำไรขั้นต้นใน Q2/64 จะเพิ่มขึ้น YoY โดยเกิดจากการขายเครื่องใช้ไฟฟ้าที่ให้มาร์จิ้นต่ำได้เพิ่มขึ้นในปีก่อน และรายได้ rebate ระดับต่ำเพราะยอดขายลดลง ประการที่สาม เราคาดว่ารายได้ค่าเช่าและรายได้อื่นจะฟื้นตัว YoY จากฐานต่ำของปีก่อน เนื่องจากบริษัทผ่อนผันค่าเช่าในช่วงที่ปิดสาขาชั่วคราว

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิ๊ก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิ๊ก https://qrgo.page.link/QJKT7

LINE@ คลิ๊ก https://lin.ee/uFms4n5

FACEBOOK คลิ๊ก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิ๊ก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิ๊ก https://t.me/thunhoon_news

Twitter คลิ๊ก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม