> SET >

05 เมษายน 2021 เวลา 12:46 น.

'ทิสโก้' เปิดมุมมอง "หุ้นกลุ่มโรงแรม"

ทันหุ้น - บล.ทิสโก้ เปิดมุมมองหุ้นกลุ่มโรงแรม จากการ Roadshow กับนักลงทุนสถาบันภายในภูมิภาค โดยฝ่ายวิจัยได้พบปะนักลงทุนเพื่อพูดคุยถึงรายงานธุรกิจโรงแรม “Prospects Brighten for Hotels” ซึ่งออกวันที่ 24 มี.ค. โดยมีประเด็นสำคัญดังนี้

ยังมองว่าหุ้นโรงแรมราคาสูง ทั้งนี้ฝ่ายวิจัยยังคงมองว่า หุ้นโรงแรมราคาสูง แม้สถานการณ์การเปิดภูเก็ตจะสร้างมุมมองที่ดีก็ตาม โดยราคาโรงแรมในการดูแลของเราปรับเพิ่มขึ้น 17%-36% ตั้งแต่ช่วง ก.พ. เนื่องจากข่าว Vaccine Passport รวมถึงการเริ่มฉีดวัคซีนในประเทศ แม้จะมีกำหนดการในการเปิดประเทศที่ชัดเจนขึ้น ยังมองพื้นฐานของภาคการโรงแรมเหมือนเดิม โดยคาดจะมีนทท.ต่างชาติช่วง 2564-2566 ที่ 5, 24 และ 39.8 ล้านรายตามลำดับ

ความเสี่ยงในการกระจายวัคซีนในไทย นักลงทุนค่อนข้างมีความกังวลต่อดาวน์ไซด์ (และอัพไซด์) ที่อาจเกิดขึ้นต่อการกระจายวัคซีนที่จะเริ่มในเดือนมิ.ย.นี้ (โดยเริ่มมีการฉีดบ้างแล้ว) จากรายงานธุรกิจรพ.ของเรานั้น รมต. สธ.ยังคงยืนยันกำหนดการฉีดวัคซีนตามเดิมโดยล็อต 6 ล้านโดส (AstraZeneca) จะถึงไทยในเดือนมิ.ย. โดยนักลงทุนยังคงรอดูโอกาสในการจัดหาวัคซีนเพิ่มเติมเพื่อเร่งกำหนดการเปิดประเทศ อย่างไรก็ดี มองว่ามีโอกาสต่ำที่จะสามารถจัดสรรวัคซีนเจ้าอื่นมาฉีดให้ได้ 70 – 80% เพื่อสร้าง herd immunity ได้ทันภายในปีนี้ อีกทั้งการฉีดอาจล่าช้าเนื่องจากความกังวลด้านผลข้างเคียงจาก AstraZeneca

นักลงทุนยังคงมองหาโรงแรมที่คาดจะ outperform หลังการประกาศการจะเปิด ภูเก็ต เกาะสมุย พังงา พัทยา กระบี่ และเชียงใหม่ ในช่วง Q3-Q4/64 นักลงทุนได้พยายามหาจังหวัดที่คาดจะได้รับการอนุญาตต่อจากนี้ และหุ้นโรงแรมที่คาดจะได้รับประโยชน์ อย่างไรก็ตาม คาดจะมีนทท.เที่ยวในจังหวัดท่องเที่ยวหลัก ค่อนข้างน้อยเนื่องจากนทท.ยังคงพึ่งกรุงเทพฯ (ซึ่งยังอยู่ภายใต้มาตรการการป้องกัน) เป็นสถานที่พักพิงหลัก ทำให้หากมีการฉีดวัคซีนระดับในประเทศและทั่วโลกถึงเกณฑ์แล้ว โรงแรมที่จะได้รับประโยชน์มากจะเป็นโรงแรมภายในกรุงเทพฯ เช่น AWC และ ERW

อัพไซด์สำหรับโรงแรม สามปัจจัยที่อาจส่งผลต่อการประเมินมูลค่า 2565 1. room rate ที่เพิ่มขึ้น โดยฝ่ายวิจัยคาด room rate ในปี 2565 จะค่อนข้างใกล้เคียง หรือต่ำกว่าระดับปี 2562 เพียงเล็กน้อย โดย room rate จะยังคงเป็นปัจจัยที่กดดันผลประกอบการเนื่องจากเราประเมินจำนวนห้องจะยังคงเดิม (จากโครงการโกดังพักหนี้) ส่วนการท่องเที่ยวคาดจะยังซบเซา 2. จำนวนนทท.ขาเข้า โดยประเมินนทท.ในปี 2565 ที่ 24 ล้านคน หากมีปัจจัยที่เพิ่มนทท. จะส่งผลดีต่ออัตราการเข้าพักของโรงแรม 3. SG&A โดยเราคาด SG&A จะเพิ่มขึ้นในช่วง 2565-66 เนื่องจากจำเป็นต้องจ่ายค่าชดเชยต่างๆ ให้แก่บุคลากรที่ได้รับผลกระทบในช่วงที่มีการระบาดหนัก

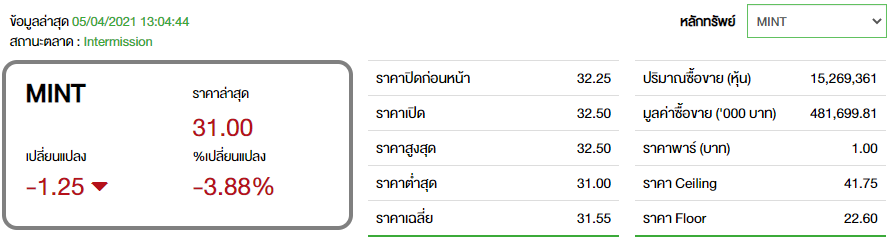

ทั้งนี้ฝ่ายวิจัยแนะนำให้ “ถือ” MINT โดยมีมูลค่าที่เหมาะสม 31.00 บาท

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม