OISHI หนึ่งเดียวในทุ่งสีเขียวที่ถูกลืม

ทันหุ้น - บล.หยวนต้า (ประเทศไทย) สแกน OISHI เป็นหุ้นอาหารและเครื่องดื่ม ที่ได้ทั้งเรื่องการเปิดประเทศ และกัญชงที่ยังราคาถูกมาก

OISHI เป็นหุ้นในกลุ่มอาหารและเครื่องดื่มมีสัดส่วนรายได้ 55% มาจากกลุ่มเครืองดื่มชาเขียวภายใต้แบรนด์ OISHI มีส่วนแบ่งการตลาดอยู่อันดับ 1 และอีก 45% มาจากธุรกิจร้านอาหาร แบรนด์หลักคือ Shabu Shi และแบรนด์อื่นๆ เช่น OISHI RAMEN, OISHI GRAND และ OISHI BUFFET เป็นต้น

ปี 2563 (ต.ค. 62 - ก.ย. 63) รายงานกำไรสุทธิที่ 1,070 ลบ. แต่มีกำไรพิเศษจากเงินเคลมประกันไฟไหม้ที่ 293 ลบ. กำไรปกติอยู่ที่ 777 ลบ. หดตัวลง 37% YoY ตามภาวะตลาดชาเขียวที่หดตัว 9.1% แต่ OISHI หดตัวเพียง 2.3% แต่ธุรกิจร้านอาหารได้รับผลกระทบหนักจากการ Lockdown รายได้ร้านอาหารลดลง 30% YoY และขาดทุนถึง 183 ลบ. จากที่เคยกำไรราว 300 ลบ.ต่อปี

ผลประกอบการ Q1/64 (ต.ค. - ธ.ค. 63) มีกำไรสุทธิที่ 225 ลบ. เพิ่มขึ้นราว 10% QoQ แม้ว่ามีการระบาดของ COVID-19 รอบใหม่ แนวโน้ม Q2/64 (ม.ค. - มี.ค. 64) คาดวาจะทรงตัว QoQ ที่ 200 250 ลบ. เพราะการระบาดของ COVID-19 แต่เริ่มเห็นสัญญาณบวกของธุรกิจร้านอาหารในเดือน มี.ค. มีเครื่องดื่มชาเขียวผสมวิตามินซี และวานมะพร้าวช่วยหนุน และคาดว่าจะเห็นผลประกอบการโตทั้ง QoQ และ YoY ใน Q3/64 (เม.ย. - มิ.ย. 64) ทั้งร้านอาหารและธุรกิจแครื่องดื่ม

ประเด็นการลงทุน

ธุรกิจอาหาร คาดกลับมาทำกำไรได้ครั้งแรกในรอบ 6 ไตรมาสใน 3Q64 (เม.ย. - มิ.ย. 64) ซึ่งรายได้ส่วนใหญ่มาจากร้าน Shabu Shi ซึ่งกลับมาเปิดปกติทั้ง 159 สาขา และจำนวนลูกค้าเริ่มหนาแน่นขึ้นต้องรอคิวในบางสาขา

การฟื้นตัวของการท่องเที่ยวในประเทศ และการเปิดประเทศทำให้การบริโภคฟื้นตัวหนุนธุรกิจร้านอาหารซึ่ง คาดว่าธุรกิจร้านอาหารอาจพลิกมามีกำไรได้ในปี 2564

บริษัทเริ่มกระจายรายได้สู่ธุรกิจ Food service จำหน่ายอาหารพร้อมทาน เช่น เกี๊ยวซ่า แซนด์วิช จำหน่ายในร้านสะดวกซื้อ และ Modern trade เช่น 7-Eleven, BIG-C, MAKRO รวมถึงเพิ่มรายได้ในการทำซอสพริกและซอสมะเขือเทศให้กับ KFC ทั้งแบบบรรจุซอง และในโถกด สัดส่วนรายได้กลุ่มนี้ยังไม่มาก แต่เติบโตสูงและไม่มีการลงทุนเพิ่มจึงมีมาจิ้นสูงหากรายได้เพิ่มขึ้นต่อเนื่อง

ธุรกิจเครื่องดื่ม

ธุรกิจชาเขียวพร้อมดื่มควรจะเติบโตขึ้นจากฐานที่ต่ำในปี 2563 ที่ชะลอตัวจากการ Lockdown และการ WFH และมีการออกสินค้าตัวใหม่ชาเขียวผสมวิตามินซี และวุ้นมะพร้าวเมื่อเดือน พ.ย. 63 ได้รับการตอบที่ดี และเริ่มเข้าสู่ฤดูร้อนซึ่งปีนี้ยังเป็นปีที่อยู่ในภาวะแห้งแล้ง

ธุรกิจกัญชงอยู่ระหว่างศึกษา และมีโอกาสออกสินค้าในกลุ่มนี้ได้ เพราะบริษัทในเครือมีศักยภาพ และมีช่องทางการจัดจำหน่ายที่แข็งแรงอยู่แล้ว แต่ยังไม่เปิดเผยข้อมูล

การประเมินมูลค่า

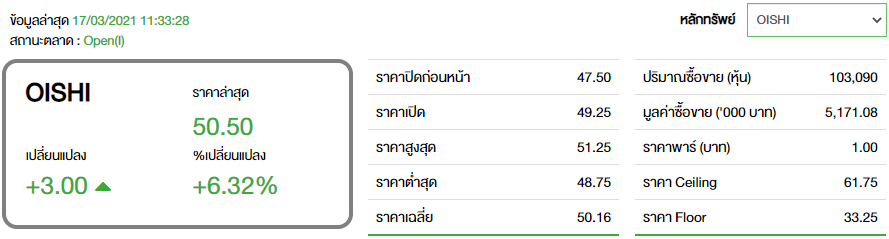

บริษัทตั้งเป้ากำไรสุทธิกลับมาระดับใกล้เคียงปกติที่ 1,000 1,200 ลบ./ปีในปี 2564 เราคาดการณ์กำไรเบื้องต้นแบบ Conservative ที่ราว 200 250 ลบ./ไตรมาส หรือราว 900 ลบ.ในปี 2564 เติบโต 17% YoY ยังไม่รวมสินค้าใหม่และธุรกิจเครื่องดื่มสมุนไพรได้ EPS ที่ 2.40 บาท อิง PER หุ้นร้านอาหารและเครื่องดื่มที่ 30 เท่า ได้ราคาเหมาะสมเบื้องต้นที่ราว 72 บาท+/- ราคาปัจจุบันซื้อขายด้วย PER64 ต่ำเพียง 19.8 เท่า ถือเป็นหุ้นร้านอาหารและเครื่องดื่มตัวเดียวในตลาดตอนนี้ที่ยังไม่ถูกเก็งกำไรทั้งประเด็นปิดประเทศและธุรกิจกัญชง เป็นโอกาสลงทุน คาดเงินปันผลอีก 1.50 บาทให้ผลตอบแทน 4.0% หนี้สินที่มีดอกเบี้ยน้อยกว่าเงินสด (Net cash company) ราคาที่ระดับสูงสุดที่เป็นไปได้วันนี้อยู่ที่ 61.75 บาท ยังมี Upside อีก 14% สะท้อนว่าราคาหุ้นยังต่ำ

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม