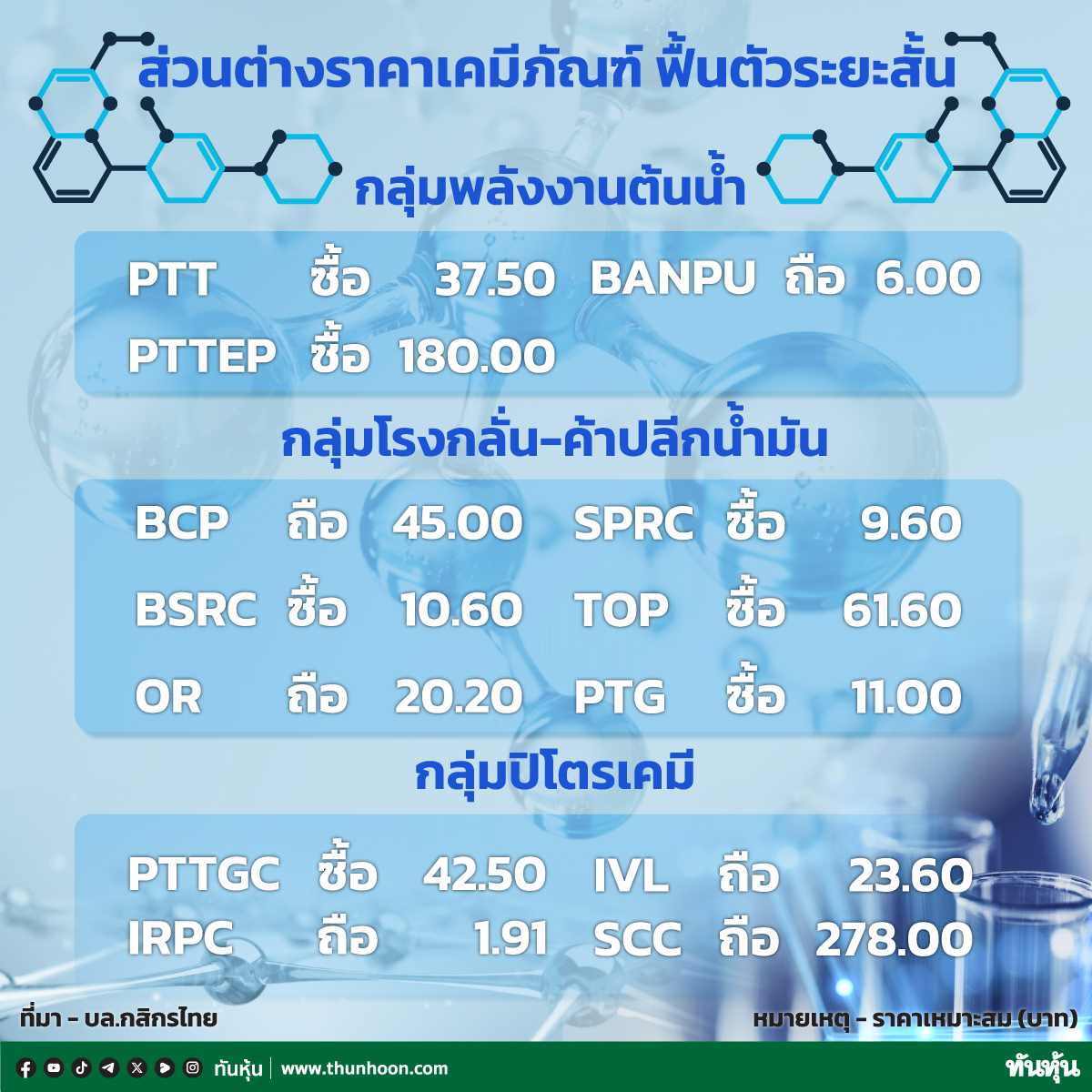

PTT สายลมแห่งการเปลี่ยนแปลง โบรกมองพื้นฐาน 50 บ.

ทันหุ้น - บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) หรือ MBKET สแกน PTT คาดปี 64 จะเป็นปีที่สำคัญ นอกเหนือจากการควบรวมกิจการในพลังงานหมุนเวียน (สนใจพลังงานแสงอาทิตย์ของอินเดียมาก) GULF และ BGRIM จะเริ่มจัดส่ง LNG เป็นครั้งแรก ซึ่งเป็นส่วนหนึ่งในการเปิดเสรีก๊าซ ซึ่งจะให้ความชัดเจนแก่ตลาดว่ารูปแบบสุดท้ายจะมีลักษณะอย่างไร และส่งผลกระทบอย่างไรต่อ PTT ฝ่ายวิจัยคาดจะเห็นการฟื้นตัวของกำไรที่แข็งแกร่งในปี 64 เนื่องจากผลกระทบจาก Covid19 ผ่อนคลายลงและราคาพลังงานที่สูงขึ้น อย่างไรก็ตาม แนะนำให้นักลงทุนติดตามพัฒนาการอย่างใกล้ชิด เราโรลโอเวอร์เป้าหมายไปปี 64 คงคำแนะนำ ซื้อ ราคาเป้าหมายอยู่ที่ 50 บาท (ลด EV / EBITDA ก๊าซลงมาที่ 9 เท่าจาก 10 เท่าจากความไม่แน่นอน)

Covid19 ฉุดกำไรปี 63 แต่แนวโน้มดีขึ้นในปี 64 ทั้งนี้ NPAT ปี 63 อยู่ที่ 3.8 หมื่นล้านบาท ลดลง -59% YoY EBITDA ลดลงในทุกกลุ่มธุรกิจ 1) E&P -20% จากราคาน้ำมันดิบร่วงแรง 2) ก๊าซลดลง -23% จากปริมาณที่ลดลง 3) ปิโตรเคมีและการกลั่นลดลง -54% จากการขาดทุนสต็อกจำนวนมาก PTT รับรู้ขาดทุนจากการด้อยค่า 1.2 หมื่นล้านบาทสำหรับสินทรัพย์ถ่านหินและ E&P ขณะที่ราคาพูลก๊าซเฉลี่ยลดลง 10% YoY มาอยู่ที่ 6.5 เหรียญสหรัฐ / mmbtu PTT นำเข้า spot LNG 7 รายการในปี 2563 (ราคาเฉลี่ย 2.48 เหรียญสหรัฐ / mmbtu) ผู้บริหารระบุปริมาณก๊าซในปี 64 จะทรงตัวเนื่องจากการฟื้นตัวของเศรษฐกิจอาจล่าช้าและความต้องการพลังงานอาจอ่อนลง อย่างไรก็ตามการฟื้นตัวของความสามารถในการทำกำไรในกลุ่มต่างๆ กลับมาแข็งแกร่งเนื่องจากราคาน้ำมันดิบและเคมีภัณฑ์ปรับตัวดีขึ้น โดยมีค่าการกลั่นที่ฟื้นตัว ประเมิน NPAT ปี 64 จะเติบโต 156% เป็น 9.7 หมื่นล้านบาท ด้วยแรงหนุนธุรกิจปิโตรเคมี

ความไม่แน่นอนเกี่ยวกับการเปิดเสรีตลาดก๊าซ ฝ่ายวิจัยเชื่อว่าการเปิดเสรีก๊าซในประเทศไทยจะเป็นไปเพื่อเพิ่มความมั่นคงด้านพลังงาน (แหล่งก๊าซในประเทศเริ่มอิ่มตัว) และตั้งเป้าที่จะเป็นศูนย์กลาง LNG ในภูมิภาค ประเทศไทยอยู่ในระยะที่ 2 ของการเปิดเสรี (บริษัทต่างๆ สามารถนำเข้า LNG ได้) ระหว่างนี้ มีความไม่แน่นอนบางประการ 1) รัฐบาลยังคงศึกษารูปแบบที่เหมาะสม 2) PTT ประเมินปริมาณของ SPP ที่ 10-15% ( 3-4% ของปริมาณรวมของ PTT) ถือว่ามีความเสี่ยงหากผู้ผลิตไฟฟ้ายังคงรับปริมาณขั้นต่ำจาก PTT และใช้ LNG เพื่อตอบสนองความต้องการส่วนเพิ่ม ส่งผลให้ EBITDA ของก๊าซลดลง 1 พันล้านบาทในปี 64 สถานการณ์ที่เลวร้ายที่สุด คือหากผู้ผลิตไฟฟ้ารับก๊าซทั้งหมดผ่านสัญญา LNG ระยะยาว แต่ไม่น่าเป็นไปได้เนื่องจากข้อกำหนดขนาดขั้นต่ำและข้อกำหนดการผสมกับก๊าซในอ่าวไทยเนื่องจากคุณภาพ PTT จะต้องแข่งขันให้ได้และเราจะเห็นต้นทุนเพิ่มขึ้นในห่วงโซ่อุปทาน การเจรจาของPTT เกี่ยวกับอัตรากำไรขั้นต้น (ท่อ #5) และอัตรากำไรจากอุปทานกับรัฐบาลยังคงดำเนินอยู่ คาดความไม่แน่นอนนี้ฉุดราคาหุ้น PTT (หุ้นขึ้นช้ากว่ากลุ่ม7% YTD)

เปลี่ยนโฟกัสลงทุนระยะยาวอย่างชัดเจน ค่าใช้จ่ายลงทุนที่มีภาระผูกพันของกลุ่ม (2564-68) อยู่ที่ 2.7 หมื่นล้านเหรียญสหรัฐ แบ่งเป็นต้นน้ำ 51% ปลายน้ำ 31% ก๊าซ 12% และไฟฟ้า 6% ภายในปี 2573 Petrochemical + Refining จะคิดเป็น 15% ของกลุ่มบริษัท ในขณะที่ Power + Renewable จะเพิ่มขึ้นเป็น 18% นี่คือการเปลี่ยนแปลงที่ชัดเจนในกลยุทธ์ ผู้บริหารชี้แนะว่าจะไม่ลงทุนในการขยายกำลังการกลั่นอีกต่อไป แต่มุ่งเน้นไปที่การเพิ่มประสิทธิภาพแทน โดยยืนยันมุมมองของเราว่าธุรกิจการกลั่นยังท้าทาย PTT มุ่งมั่นสร้างเคมีภัณฑ์พิเศษมูลค่าสูง เป้าหมายพลังงานหมุนเวียนภายในปี 2573 คือ 8GW โดยมุ่งเน้นไปที่โครงการพลังงานลมและพลังงานแสงอาทิตย์ขนาดใหญ่ ไต้หวันและจีนเน้นพลังงานลม ในขณะที่อินเดียโดดเด่นด้านพลังงานแสงอาทิตย์

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม