PTT ปีนี้ฟื้นตัวแข็งแกร่ง-ธุรกริจก๊าซและปิโตรหนุน-เป้าหมาย 47บ.

ทันหุ้น-บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด หรือSCBS ระบุว่าPTT รายงาน กำไรสุทธิไตรมาส4/2563 อยู่ที่ 1.31 หมื่นลบ. (-25% YoY และ -6.9% QoQ) ต่ำกว่า SCBS คาด เพราะขาดทุนจากตราสารอนุพันธ์สูงกว่าคาด และรับรู้ขาดทุนจากการด้อยค่าของสินทรัพย์เพิ่มอีก 7.7 พันลบ. ส่วนใหญ่อยู่ในธุรกิจถ่านหิน (6.8 พันลบ.)

หากตัดรายการเหล่านี้ออกไป พบว่ากำไรจากการดำเนินงานใน 4Q63 เป็นไปตามคาด เพิ่มขึ้น 18% YoY และ 12%QoQ โดยได้รับการสนับสนุนจากธุรกิจก๊าซ และธุรกิจปิโตรเคมีและการกลั่น กำไรสุทธิปี 2563 อยู่ที่ 3.78 หมื่นลบ. ลดลง 59%YoY เนื่องจากราคาน้ำมันและอุปสงค์พลังงานลดลงเพราะผลกระทบของโควิด-19 เราเชื่อว่าสถานการณ์เลวร้ายที่สุดได้ผ่านพ้นไปแล้ว และคาดว่าจะเห็นการฟื้นตัวอย่างแข็งแกร่งในปี 2564 เรายังคงเรทติ้ง OUTPERFORM สำหรับ PTT ด้วยราคาเป้าหมาย 47 บาท PTT ประกาศจ่ายเงินปันผลงวดสุดท้ายของปี 2563 จำนวน 0.82 บาท/หุ้น (XD 4 มี.ค.)

ความต้องการใช้ไฟฟ้าที่ลดลงส่งผลทำให้ปริมาณขายก๊าซลดลง QoQ ปริมาณการขายก๊าซของ PTT ลดลง 10% YoY และ 4% QoQ สู่ 4,250mmcfd ใน 4Q63 เพราะความต้องการใช้ไฟฟ้าลดลง 12% YoY และ 9% QoQ (หลักๆ ที่โรงไฟฟ้า IPP) อุปสงค์ก๊าซจากธุรกิจ NGV ก็ลดลงมากถึง 24% YoY และ 2% QoQ ซึ่งช่วยให้ขาดทุนจากธุรกิจนี้ปรับลดลงเหลือเพียง 159 ลบ. เทียบกับขาดทุน 413 ลบ. ใน 3Q63 ธุรกิจ GSP ก็ทำผลงานได้ดี โดย EBITDA เพิ่มขึ้นอย่างมากจาก 582 ลบ. ใน 3Q63 สู่เกือบ 3 พันลบ. ใน 4Q63 โดยได้รับการสนับสนุนจากอัตราการใช้กำลังการผลิตที่เพิ่มขึ้น และราคาผลิตภัณฑ์ปิโตรเคมีที่สูงขึ้น ซี่งช่วยให้มาร์จิ้นของธุรกิจนี้สูงขึ้น

ธุรกิจน้ำมันได้แรงหนุนจากปริมาณการขายที่สูงขึ้นและกำไรสต๊อกน้ำมัน อุปสงค์น้ำมันสำเร็จรูปเพิ่มขึ้น 4% QoQ ใน 4Q63 แต่ยังคงลดลง 12% YoY โดยยังต่ำกว่าระดับก่อนโควิด-19 ระบาดค่อนข้างมาก โดยเฉพาะอุปสงค์น้ำมันดีเซลและน้ำมันอากาศยาน เราเชื่อว่าปริมาณการขายที่สูงขึ้นของธุรกิจน้ำมันของ PTT เกิดจากการเปิดสถานีบริการน้ำมันแห่งใหม่เพิ่มขึ้น (+29 แห่งใน 4Q63) ราคาน้ำมันที่สูงขึ้นและ lag time ในการปรับราคาขายปลีกน้ำมันส่งผลทำให้อัตรากำไรขั้นต้นปรับลดลง 14%QoQ สู่ 1.04 บาท/ลิตร ซึ่งมีกำไรสต๊อกน้ำมันบางส่วนรวมอยู่ด้วยใน 4Q63

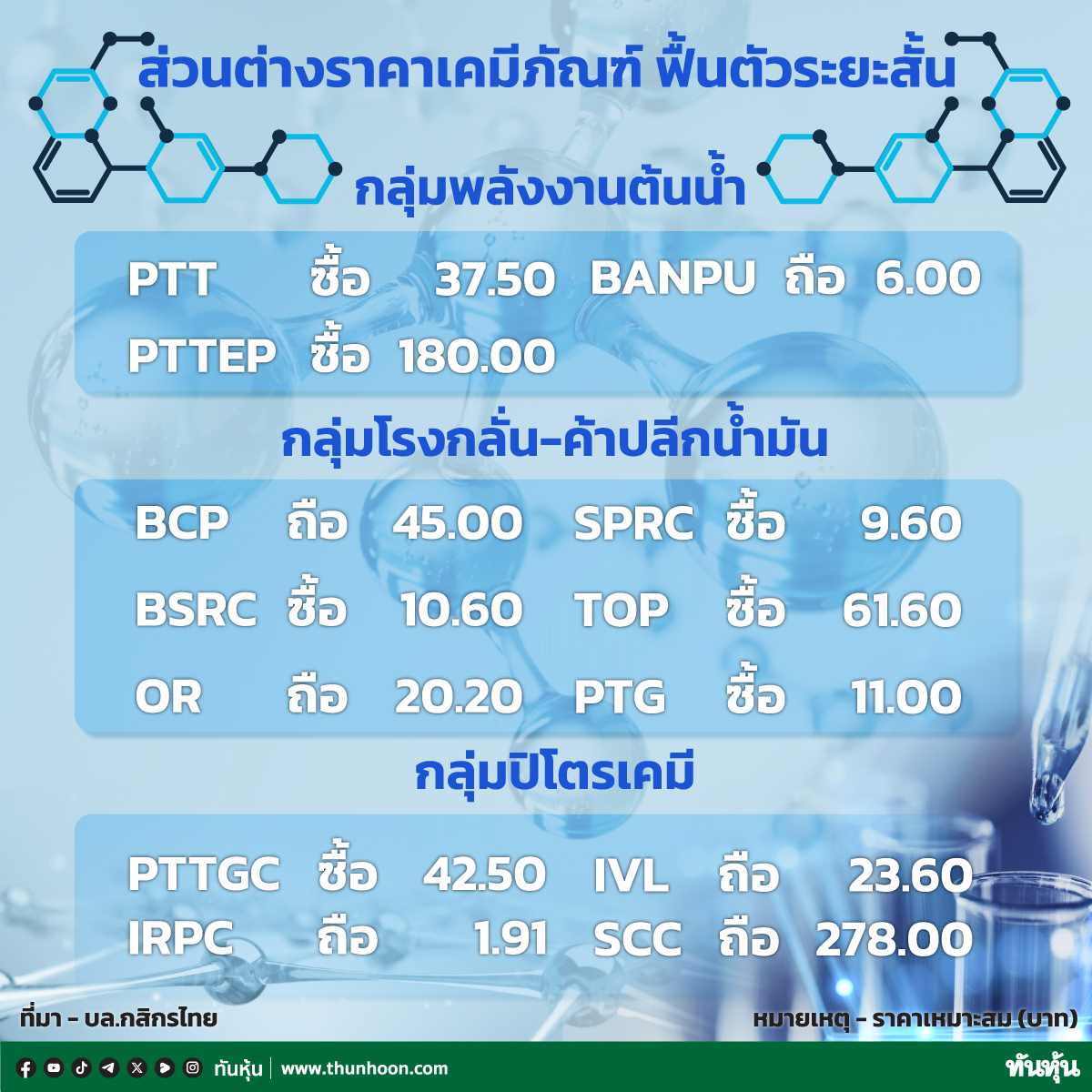

ธุรกิจ P&R ยังคงฟื้นตัวผลการดำเนินงานของบริษัทร่วมที่ประกอบธุรกิจปิโตรเคมีฟื้นตัวอย่างต่อเนื่อง เพราะส่วนต่างราคาผลิตภัณฑ์ปรับตัวดีขึ้น หลักๆ คือ โพลีเอทิลีน และอะโรเมติกส์ ในขณะที่กำไรของบริษัทร่วมที่ประกอบธุรกิจโรงกลั่นน้ำมันยังคงอ่อนแอ แต่ได้รับการชดเชยบางส่วนจากค่าพรีเมี่ยมของต้นทุนน้ำมันดิบที่ลดลง ธุรกิจนี้ยังได้รับการสนับสนุนจากกำไรสต๊อกน้ำมัน 7.9 พันลบ. เพิ่มขึ้นจาก 6.2 พันลบ. ใน 3Q63 ด้วย กำไรจากการดำเนินงานของธุรกิจ P&R เพิ่มขึ้นมากถึง 84%QoQ จาก 5.4 พันลบ. ใน 3Q63 สู่ 9.9 พันลบ. ใน 4Q63

คาดฟื้นตัวอย่างแข็งแกร่งในปี 2564 คาดว่าผลประกอบการปี 2564 จะปรับตัวดีขึ้นจากฐานต่ำในปี 2563 สอดคล้องกับอุปสงค์ที่ปรับตัวดีขึ้นอย่างต่อเนื่อง ทั้งนี้จะไม่มีการหยุดซ่อมบำรุง GSP ใน 1H64 ซึ่งจะช่วยสนับสนุนธุรกิจก๊าซได้อย่างมากในช่วงที่อุปสงค์และส่วนต่างราคาผลิตภัณฑ์ปิโตรเคมีปรับตัวเพิ่มขึ้น เมื่อพิจารณาจากความเสี่ยง downside ราคาก๊าซเฉลี่ยรวม (pool gas) ที่ปรับตัวลดลงจะส่งผลกระทบต่อผลประกอบการของธุรกิจจัดหาและจัดจำหน่ายก๊าซ ผู้บริหารคาดว่าราคาก๊าซจะลดลง 6% YoY ในปี 2564 โดยอุปสงค์จะอยู่ในระดับทรงตัว YoY อย่างไรก็ตาม เรายังคงคาดว่าปริมาณขายก๊าซจะค่อยๆ ปรับตัวเพิ่มขึ้น เนื่องจากกิจกรรมทางเศรษฐกิจจะค่อยๆ กลับคืนสู่ภาวะปกติ

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิ๊ก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิ๊ก https://qrgo.page.link/QJKT7

LINE@ คลิ๊ก https://lin.ee/uFms4n5

FACEBOOK คลิ๊ก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิ๊ก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิ๊ก https://t.me/thunhoon_news

Twitter คลิ๊ก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม