4 โบรกฯ สแกน SCC กำไร Q4 ตามคาด ประเมินปี 64 เติบโต

ทันหุ้น-โบรกเกอร์ 4 ราย ประเมินกำไรของบริษัท ปูนซิเมนต์ไทย จำกัด(มหาชน) หรือ SCC ในงวดไตรมาส 4/63 ออกมาเป็นไปตามคาด และประเมินผลประกอบการปี 2564 จะเติบโต โดยแนะนำซื้อ

บล.เคจีไอ(ประเทศไทย) ระบุว่ากำไร SCC ในไตรมาส 4/63 ที่ราว 8 พันล้านบาท เป็นไปตามประมาณการฝ่ายวิจัย เพราะผลดำเนินงานของธุรกิจเคมีภัณฑ์ที่ดีเกินคาด หักล้างกันไปพอดีกับธุรกิจปูนซีเมนต์และวัสดุก่อสร้างที่ต่ำเกินคาด และคาดว่ากำไรสุทธิในไตรมาส 1/64 จะเพิ่มขึ้น เนื่องจากปริมาณยอดขาย polyolefin เพิ่มขึ้นหลังจากการปิด MOC ในไตรมาส 4/63 และยังมีส่วนแบ่งกำไรเพิ่มจาก SCGP หลังจากที่ได้เข้าไปซื้อ SOVI และ Go-pak

โดยแนะนำซื้อ ให้ราคาเป้าหมายอยู่ที่ 472 บาทต่อหุ้น

ด้านบล.ทรีนีตี้ ระบุว่า กำไรไตรมาส 4/63 ของ SCC ที่ 8 พันล้านบาท ลดลง 17% จากไตรมาส 3/63 ซึ่งลดลงตามตลาดคาด แต่เป็นผลจากการรับรู้ด้อยค่ากว่า 1.5 พันล้านบาท ในธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้างที่ประเทศเมียนมาร์และอินโดนีเซีย หากไม่นับในส่วนนี้ จะมีกำไรปกติอยู่ที่ 9.8 พันล้านบาท ดีกว่าที่ฝ่ายวิจัยและตลาดคาดกว่า 20%

ฝ่ายวิจัยทรีนีตี้ ยังคงประมาณการกำไรปี 2564 ของ SCC อยู่ที่ 3.9 หมื่นล้านบาท เติบโต 15% ซึ่งยังคงมุมมองเชิงบวกต่อธุรกิจปิโตรเคมีที่ยังอยู่ใน Up cycle จากการฟื้นตัวเศรษฐกิจในหลายประเทศ โดยเฉพาะจีน ซึ่งเป็นผู้มีการใช้ผลิตภัณฑ์เคมีมากเป็นอันดับ 1 ของโลก นอกจากนี้ธุรกิจอุตสาหกรรมยานยนต์ในหลายประเทศเริ่มฟื้นตัวอย่างมีนัยสำคัญ รวมถึงการกระตุ้นให้เกิด EC Car ที่เร็วขึ้นในสหรัฐ จะส่งผลให้เกิดการใช้ปิโตรเคมีมากขึ้น

โดยแนะนำซื้อ ให้ราคาเป้าหมายที่ 430 บาทต่อหุ้น

บล.แลนด์ แอนด์ เฮ้าส์ ระบุว่ากำไรไตรมาส 4/63 ของ SCC หากไม่รวมการตั้งด้อยค่าสินทรัพย์ ถือว่าใกล้เคียงตลาดคาด โดยผลกระทบจาก

โควิด-19 ต่อธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้างถูกชดเชยด้วยสเปรดที่เพิ่มขึ้นมากของธุรกิจเคมีคอลส์ โดยมองว่าหากสเปรดของธุรกิจเคมิคอลส์ ยังคงรักษาระดับไว้ได้ในไตรมาส 1/64 ก็จะช่วยหนุนกำไรในช่วงที่สถานการณ์โควิด-19 รุนแรงขึ้น เนื่องจากปริมาณขายจะกลับมาสู่ระดับปกติหลังจากหยุดซ่อมบำรุง

โดยแนะนำซื้อ ให้ราคาเป้าหมายที่ 402 บาทต่อหุ้น

บล.โนมูระ พัฒนสิน ระบุว่า กำไรสุทธิไตรมาส 4/63 ของ SCC ใกล้เคียงกับที่คาด แต่หากตัดรายการพิเศษ กำไรปกติจะอยู่ที่ 8,303 ล้านบาทซึ่งสูงกว่าที่คาด จากปริมาณขายปิโตรเคมีที่สูงกว่าคาดจากจำนวนวันปิดซ่อมน้อยกว่าคาด ขณะที่ในปี 2564 คาดว่ากำไรปกติจะอยู่ที่ 44,124 ล้านบาท เติบโต 24% ตามการฟื้นตัวธุรกิจซีเมนต์ความต้องการในประเทศฟื้นตัวจากโควิด-19 และมีความต้องการเพิ่มจากโครงการก่อสร้างภาครัฐ ส่วนธุรกิจเคมีภัณฑ์ เติบโตจากไม่มีปิดซ่อม MOC เหมือนในปี 2563 มีกำลังการผลิตโอเลฟินส์ขยายเพิ่มขึ้นราว 5% และสเปรดปิโตรเคมีฟื้นตัวต่อเนื่อง ส่วนธุรกิจบรรจุภัณฑ์ปริมาณขายเติบโตจากการฟื้นตัวของเศรษฐกิจและการขยายกำลังการผลิตในอินโดนีเซีย

แนะนำ ซื้อเก็งกำไร ให้ราคาเป้าหมายที่ 420 บาทต่อหุ้น

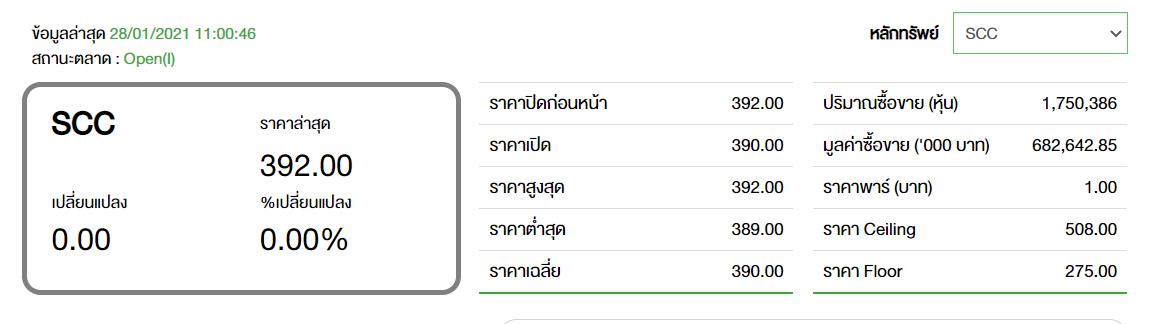

ราคาหุ้น SCC เช้านี้ เคลื่อนไหวอยู่ที่ 392 บาท ไม่เปลี่ยนแปลง มีมูลค่าการซื้อขาย 682.64 ล้านบาท

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิ๊ก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิ๊ก https://qrgo.page.link/QJKT7

LINE@ คลิ๊ก https://lin.ee/uFms4n5

FACEBOOK คลิ๊ก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิ๊ก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิ๊ก https://t.me/thunhoon_news

Twitter คลิ๊ก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม