> SET >

29 พฤศจิกายน 2020 เวลา 11:30 น.

สแกนกลุ่มแบงก์ มองเห็นแสงสว่างที่ปลายอุโมงค์

ทันหุ้น - บล.เคทีบี (ประเทศไทย) สแกน "กลุ่มธนาคาร" ปรับเพิ่มน้ำหนักการลงทุนกลุ่มธนาคารเป็น มากกว่าตลาด จากเดิมที่ เท่ากับตลาด โดยมีการปรับราคาเป้าหมายของหุ้นในกลุ่มธนาคาร โดยการปรับ PBV multiplier ขึ้นจากที่ทำจุดต่ำสุดที่ระดับ -2SD ย้อนหลัง 10 ปี เพื่อสะท้อนปัจจัยบวกต่างๆ ทั้งจากความแข็งแกร่งจากเงินกองทุนที่ทำให้ ธปท. อนุญาตให้ธนาคารสามารถกลับมาจ่ายเงินปันผลได้ รวมถึงการปรับการเติบโตของ GDP ขึ้นทำให้เห็นถึงการฟื้นตัวของเศรษฐกิจได้ดี ประกอบกับ Valuation ลงมาลึกที่ 0.4x PBV ทำให้มีความน่าสนใจในการเข้าซื้อลงทุนระยะยาว

ขณะที่แนวโน้ม NPL ไม่น่ากังวลมากอย่างที่เคยคาด โดยคาดว่าจะค่อยๆ เร่งตัวขึ้นอย่างค่อยเป็นค่อยไป เพราะยังมีการให้ความช่วยเหลือกับลูกหนี้บางส่วนอยู่โดยเฉพาะอย่างยิ่งในกลุ่มที่เกี่ยวข้องกับภาคการท่องเที่ยวและยังมีการปรับโครงสร้างหนี้อย่างต่อเนื่อง

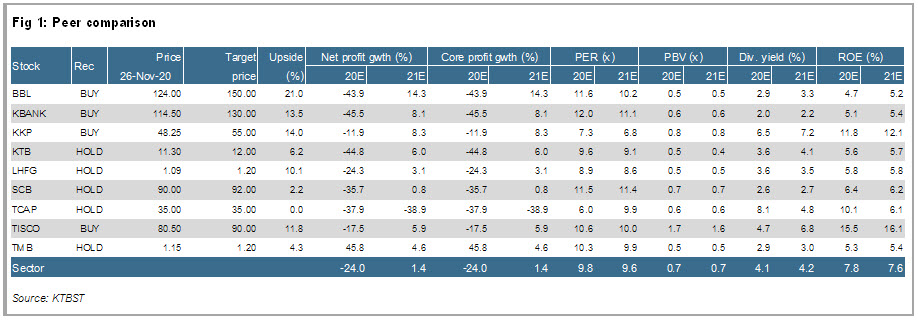

ราคาหุ้นกลุ่มธนาคารมีการปรับตัวเพิ่มขึ้น +17% ใน 1 เดือนที่ผ่านมา เพราะกระแสเงินทุนที่ไหลเข้ามาจาก Valuation ที่ระดับเพียง 0.4-0.5x ต่ำสุดในรอบ 15 ปี ขณะที่ความหวังด้านวัคซีนเริ่มมีความคืบหน้าได้เร็วกว่าคาด โดยชอบ BBL (ซื้อ/เป้า 150.00 บาท) จากความแข็งแกร่งด้านงบดุลและมีความเสี่ยงต่ำ และ KBANK (ซื้อ/เป้า 130.00 บาท) เพราะเป็นธนาคารที่จะได้ประโยชน์สูงสุดหากวัคซีนใช้ได้เร็วเพราะมีสัดส่วนสินเชื่อที่เกี่ยวข้องกับภาพการท่องเที่ยวสูงที่สุดในกลุ่มฯ

ทั้งนี้ ปรับราคาเป้าหมายของกลุ่มธนาคารเพิ่มขึ้นเพื่อสะท้อนปัจจัยบวกหลายด้าน มีการปรับราคาเป้าหมายของหุ้นในกลุ่มธนาคาร โดยการปรับ PBV multiplier ขึ้นมาอยู่ที่ -1.5SD ถึง -1.75SD จากที่ทำจุดต่ำสุดที่ต่ำกว่า -2SD ย้อนหลัง 10 ปี เพื่อสะท้อนปัจจัยบวกต่างๆดังนี้

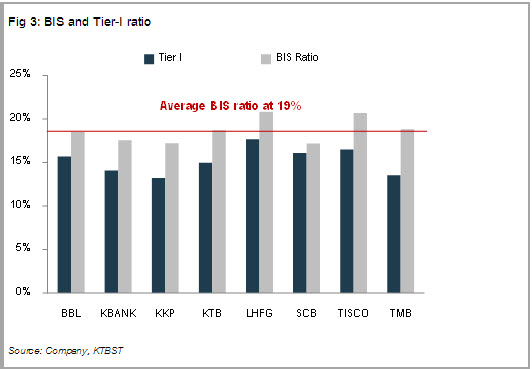

1.) ผล stress test ของ ธปท. ที่ออกมาช่วงกลางเดือนที่ผ่านมา และ ธปท. อนุมัติให้กลุ่มธนาคารสามารถจ่ายเงินปันผลได้ที่ Dividend payout ระดับไม่เกิน 50% และห้ามจ่าย Dividend payout มากกว่าปี 2562 ส่งผลให้เรามองเห็นฐานะทางการเงินของกลุ่มฯมีความแข็งแกร่ง และสามารถผ่านวิกฤตครั้งนี้ไปได้ ทำให้ตลาดคลายความกังวลด้านความเพียงพอของเงินกองทุน ทั้งนี้ระดับเงินกองทุนเฉลี่ยของกลุ่มฯอยู่สูงถึงเกือบ 20% ซึ่งมากกว่าขั้นต่ำที่ ธปท. กำหนดที่ 12% (Fig 3)

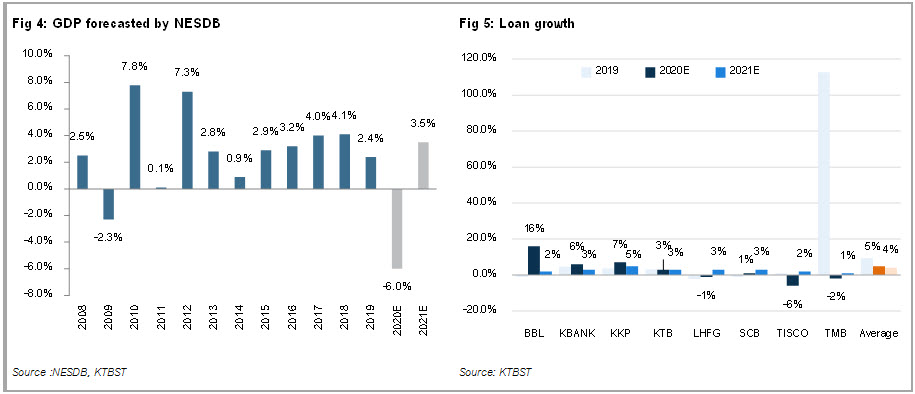

2) สภาพัฒน์ฯ มีการปรับประมาณการตัวเลข GDP ในปี 2563 เป็น -6.0% YoY ดีขึ้นจากประมาณการเดิมที่ -7.3-7.8% YoY และปี 2564 จะกลับมาฟื้นตัวได้ดีที่ 3.5-4.5% YoY (Fig 4) ซึ่งจะส่งผลดีโดยตรงต่อการเติบโตของสินเชื่อ โดยเราคาดว่าปี 2564 สินเชื่อรวม (Fig 5) จะยังคงเติบโตได้ที่ +4% YoY

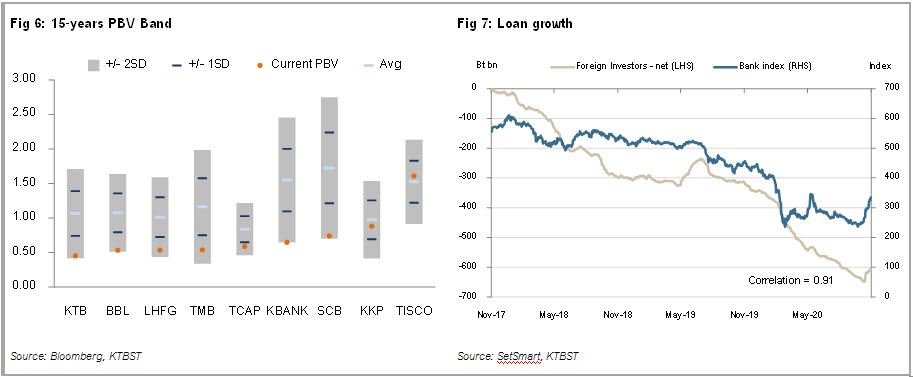

3) Valuation ที่ผ่านมาลงมาลึกมาก โดยลงมาซื้อขายกันที่จุดต่ำสุดที่ 0.4x PBV ต่ำกว่า -2SD ย้อนหลัง10 ปี (Fig 6) ขณะที่เม็ดเงินจากต่างชาติไหลเข้าตลาดไทยหลังการเลือกตั้งสหรัฐฯ โดยเม็ดเงินไหลเข้าที่กลุ่มที่ underperform ที่สุดอย่างกลุ่มธนาคารก่อน (Fig 7)

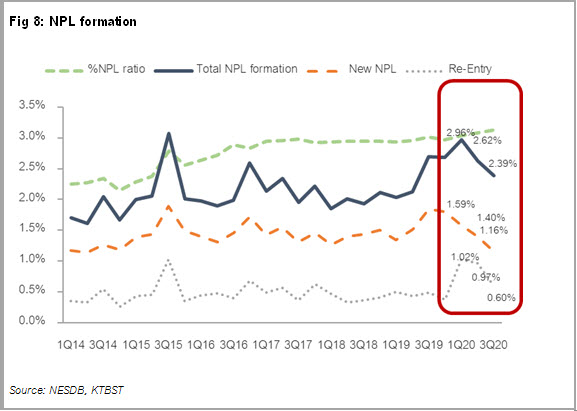

แนวโน้ม NPL ไม่น่ากังวลมากอย่างที่เคยคาด โดยจะค่อยๆ เร่งตัวขึ้นอย่างค่อยเป็นค่อยไป เพราะยังมีการให้ความช่วยเหลือกับลูกหนี้บางส่วนอยู่ จากภาพรวมของ NPL Formation ใน Q3/63 (Fig 8) อยู่ที่ 2.39% โดยเป็นการปรับตัวลดลงอย่างต่อเนื่องตั้งแต่ Q1/63 ที่ 2.98% ขณะที่คาดว่าการเพิ่มขึ้นของ NPL จะไม่น่ากังวลอย่างที่เคยคาดไว้ โดยหลังจากที่หมดมาตรการช่วยเหลือล๊อตแรกในเดือน ก.ค. และหมดทั้งหมดในช่วงเดือน ต.ค. ที่ผ่านมา ปรากฏว่า ธนาคารมีการปรับโครงสร้างหนี้และยังมีการให้ความช่วยเหลือกับลูกหนี้ที่ประสบปัญหาอย่างมากในอุตสาหกรรมที่เกี่ยวข้องกับกลุ่มท่องเที่ยว สายการบิน และโรงแรมอยู่อย่างต่อเนื่อง ส่งผลให้เราคาดว่า การเพิ่มขึ้นของ NPL จะเป็นในรูปแบบค่อยเป็นค่อยไปตั้งแต่ Q4/63 เป็นต้นไป และจะทำจุดสูงสุดในช่วง Q2/64 แต่เราเชื่อว่าสถานการณ์จะไม่เลวร้ายมากเพราะความคืบหน้าเรื่องวัคซีนที่มากขึ้นและจะนำมาใช้ได้เร็วกว่าคาด

Valuation/Catalyst/Risk

ฝ่ายวิจัยปรับเพิ่มน้ำหนักการลงทุนกลุ่มธนาคารเป็น มากกว่าตลาด จากเดิมที่ เท่ากับตลาด โดยปัจจุบัน Valuation เทรดที่ระดับเพียง 0.6-0.7x จากจุดต่ำสุดที่ 0.4x ขณะที่มี upside เพิ่มจากสำรองฯที่อาจลดลงได้หากเศรษฐกิจฟื้นกลับมาได้เร็ว แต่มีความเสี่ยงด้าน NPL ที่จะปรับตัวเพิ่มขึ้นมากกว่าคาดได้หากสถานการณ์ COVID-19 แย่ลง

ทั้งนี้ ชอบหุ้นในกลุ่มธนาคารขนาดใหญ่มากกว่าธนาคารขนาดเล็ก เพราะภาพเศรษฐกิจที่กลับมาได้เร็วในปี 2564 โดยยังคงเลือก BBL เป็น Top pick ราคาเป้าหมายที่ 150.00 บาท อิง 2564 PBV ที่ 0.65x (-1.5SD below 10-yr average PBV) จาก 1) ความแข็งแกร่งด้านงบดุล, 2) มีความเสี่ยงต่ำและมีความต้านทานต่อภาวะเศรษฐกิจที่ชะลอตัวได้ดีจาก coverage ratio ที่สูงที่สุดในกลุ่มที่ระดับ 171% ทำให้มี downside ต่ำจากการสำรองฯ ที่มีโอกาสเพิ่มขึ้นในปีนี้เหมือนธนาคารอื่นๆ

โดยกลับมาชอบ KBANK มากขึ้น ปรับคำแนะนำขึ้นเป็น ซื้อ จากเดิมที่ ถือ ราคาเป้าหมายที่ 130.00 บาท อิง 2564 PBV ที่ 0.73x (-1.75SD below 10-yr average PBV) จาก Valuation ที่ยังน่าสนใจ โดยปัจจุบันยังซื้อขายที่ระดับ 0.6x PBV ยังอยู่ในระดับต่ำที่ -2SD ขณะที่มีการตั้งสำรองฯในช่วง 9M63 เผื่อไว้ในระดับที่สูงมากแล้ว และหากวัคซีนมา KBANK น่าจะฟื้นตัวได้เร็วที่สุดเพราะมีสัดส่วนสินเชื่อที่อิงกับอุตสาหกรรมท่องเที่ยวถึง 20% ประกอบกับภาพรวมการส่งออกในปี 2564 จะกลับมาเติบโตได้ที่ 0.5-1.5% จากปี 2563 ที่หดตัว -0.9% YoY ซึ่งจะส่งผลบวกต่อกลุ่ม SME มากที่สุด โดย KBANK มีสัดส่วนสินเชื่อ SME ที่สูงที่สุดในระบบที่ 34%

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิ๊ก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิ๊ก https://qrgo.page.link/QJKT7

LINE@ คลิ๊ก https://lin.ee/uFms4n5

FACEBOOK คลิ๊ก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิ๊ก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิ๊ก https://t.me/thunhoon_news

Twitter คลิ๊ก https://twitter.com/thunhoon1

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม