SCC

ตลาดหุ้นไทยเมื่อวานปรับตัวเพิ่มขึ้นไปทดสอบแนวต้านที่ 1223-1230 จุด แต่มีแรงขายทำกำไรในระยะสั้นออกมา ทำให้แนวโน้มในระยะสั้นยังมีความเสี่ยงในการปรับตัวลดลงไปทดสอบแนวรับที่ 1200 จุดอีกครั้ง ถ้าสามารถทะลุผ่านแนวต้านที่ 1230 จุดขึ้นไปได้ จะมีแนวต้านถัดไปที่ 1250 จุด

สำหรับหุ้นที่น่าสนใจวันนี้ คือ SCC หรือ บริษัท ปูนซิเมนต์ไทย จำกัด(มหาชน) ดำเนินธุรกิจการลงทุน (Holding company) ใน 3 ธุรกิจหลัก ได้แก่ ธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้าง ธุรกิจเคมิคอลส์ และธุรกิจแพคเกจจิ้ง

บริษัทมีกำไรสุทธิไตรมาสที่ 3 ปี 2563 มีกำไรสุทธิ 9,741 ล้านบาท คิดเป็นกำไรต่อหุ้น 8.12 บาท กำไรเพิ่มขึ้น เมื่อเทียบกับช่วงเดียวกันของปี 62 ที่มีกำไรสุทธิ 6,204 ล้านบาท คิดเป็นกำไรต่อหุ้น 5.17 บาท

ในขณะที่ผลการดำเนินงาน 9 เดือนแรกของปี 63 มีกำไรสุทธิ 26,096 ล้านบาท คิดเป็นกำไรต่อหุ้น 21.75 บาท กำไรเพิ่มขึ้น เมื่อเทียบกับช่วงเดียวกันของปี 62 ที่มีกำไรสุทธิ 24,909 ล้านบาท คิดเป็นกำไรต่อหุ้น 20.76 บาท

นายรุ่งโรจน์ รังสิโยภาส กรรมการผู้จัดการใหญ่ บมจ.ปูนซิเมนต์ไทย (SCC) หรือเอสซีจี เปิดเผยว่า แนวโน้มยอดขายของเอสซีจีปี 63 คาดว่าจะทำได้ใกล้เคียงกับช่วง 9 เดือนแรกที่ติดลบ 9% หลังสถานการณ์โควิด-19 ส่งผลกระทบต่อราคาน้ำมัน ทำให้ราคาเคมีภัณฑ์ปรับลดลงมาก ส่วนคาดการณ์ในปี 64 ยังอยู่ระหว่างการจัดทำแผนซึ่งคาดว่าจะแล้วเสร็จใน 1-2 เดือนข้างหน้า ท่ามกลางสถานการณ์ความไม่แน่นอนทางเศรษฐกิจโลกที่มีอยู่สูง

พร้อมกันนี้เอสซีจียังทบทวนแผนการดำเนินงานทุก 3 เดือนเพื่อปรับพอร์ตธุรกิจให้มีความเข้มแข็ง โดยการลงทุนใดที่ชะลอได้ก็จะชะลอออกไปก่อน แต่บางส่วนยังคงเดินหน้าโดยเฉพาะโครงการขยายกำลังการผลิตโอเลฟินส์แบบคอขวด ของโรงงานมาบตาพุดโอเลฟินส์ (MOC Debottleneck) ซึ่งจะทำให้มีกำลังการผลิตโอเลฟินส์เพิ่มขึ้น 3.5 แสนตัน/ปี และช่วยทำให้เกิดการประหยัดต่อขนาด (Economy of scale) ปัจจุบันมีความคืบหน้าแล้ว 97% และโครงการปิโตรเคมีครบวงจร Long Son Petrochemicals Company Limited (LSP) ที่เวียดนาม ซึ่งเป็นประเทศที่มีศักยภาพด้านตลาดและเศรษฐกิจที่เติบโต ปัจจุบันมีความคืบหน้าแล้วกว่า 55%

SCG รายงานผลการดำเนินงานงวด 9 เดือนแรกของปี 63 มีรายได้จากการขาย 3.03 แสนล้านบาท ลดลง 9% จากช่วงเดียวกันของปีก่อน เป็นผลจากราคาขายของสินค้าเคมีภัณฑ์ที่ลดลงตามราคาน้ำมันที่ลดลง และมีกำไร 2.61 หมื่นล้านบาท เพิ่มขึ้น 5% จากช่วงเดียวกันของปีก่อน จากธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้าง และธุรกิจแพ็คเกจจิ้ง

สถานการณ์โควิด-19 ส่งผลกระทบต่อ 3 ธุรกิจหลักของเอสซีจีทั้งในเชิงบวกและลบ โดยธุรกิจเคมีภัณฑ์ ได้รับผลกระทบเชิงบวก สำหรับเคมีภัณฑ์ที่มุ่งเน้นด้านสุขภาพและบรรจุภัณฑ์ ส่วนการผลิตเข้าไปสู่อุตสาหกรรมยานยนต์ ได้รับผลกระทบค่อนข้างมาก แต่ปัจจุบันเริ่มฟื้นตัว รวมถึงจีนซึ่งเป็นตลาดใหญ่ก็ฟื้นตัวขึ้นรวดเร็ว ขณะที่ในด้านต้นทุน ได้รับผลกระทบเชิงบวกจากราคาน้ำมันที่ปรับลดลงทำให้ต้นทุนแนฟทาลดลงด้วย ส่งผลให้ส่วนต่าง (สเปรด) ผลิตภัณฑ์สูงขึ้นและมีแนวโน้มดีช่วง 3-6 เดือนที่ผ่านมา

ด้านธุรกิจซีเมนต์และวัสดุก่อสร้าง สำหรับการก่อสร้างที่พักอาศัยและตลาดเชิงพาณิชย์ ได้รับผลกระทบค่อนข้างหนัก แต่ในด้านงานของภาครัฐที่มีการก่อสร้างโครงสร้างพื้นฐานต่าง ๆ นั้นได้รับผลกระทบน้อย และภาครัฐยังมีแนวโน้มที่จะเร่งทำโครงการโครงสร้างพื้นฐานออกมาต่อเนื่อง ส่วนธุรกิจบรรจุภัณฑ์ ส่วนใหญ่ได้รับผลกระทบเชิงบวกทั้งในด้านของบรรจุภัณฑ์อาหาร และตลาดอีคอมเมิร์ซ ส่วนบรรจุภัณฑ์ที่เข้าไปในกลุ่มยานยนต์และเครื่องใช้ไฟฟ้า ยังคงได้รับผลกระทบ

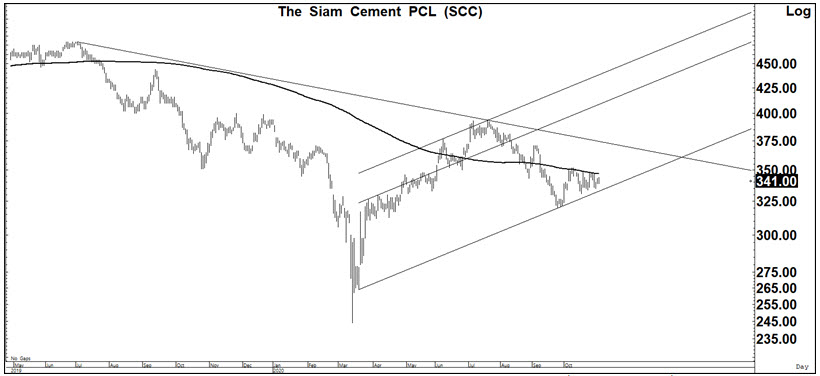

SCC มีราคาเป้าหมายเฉลี่ยจาก IAA Consensus อยู่ที่ 389 บาท โดยมีราคาเป้าหมายสูงสุดที่ 430 บาท และมีราคาเป้าหมายต่ำสุดที่ 345 บาท

ราคาหุ้นถูกขายที่แนวต้านของเส้นค่าเฉลี่ย 200 วันที่ 347 หลังจากปรับตัวเพิ่มขึ้นเกิดสัญญาณฟื้นตัวทางเทคนิคเหนือแนวรับของเส้นแนวโน้มขาขึ้น ทำให้แนวโน้มหลักยังมีโอกาสปรับตัวเพิ่มขึ้นต่อเนื่อง โดยมีแนวต้านที่ 347 ถ้าทะลุผ่านขึ้นไปได้ จะมีแนวต้านถัดไปที่ 375 เป็นจังหวะขายทำกำไร แต่ถ้าสามารถทะลุผ่านขึ้นไปได้ต่อเนื่อง จะมีแนวต้านถัดไปที่ 408 และ 440 เป็นเป้าหมายในการปรับตัวเพิ่มขึ้น และมีแนวรับสำคัญที่ 332 ถ้าหลุดจะเป็นสัญญาณขายทางเทคนิค

สนใจบทความย้อนหลัง และเรื่องราวที่น่าสนใจ สามารถหาดูได้ในเพจ Trendtalk

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม