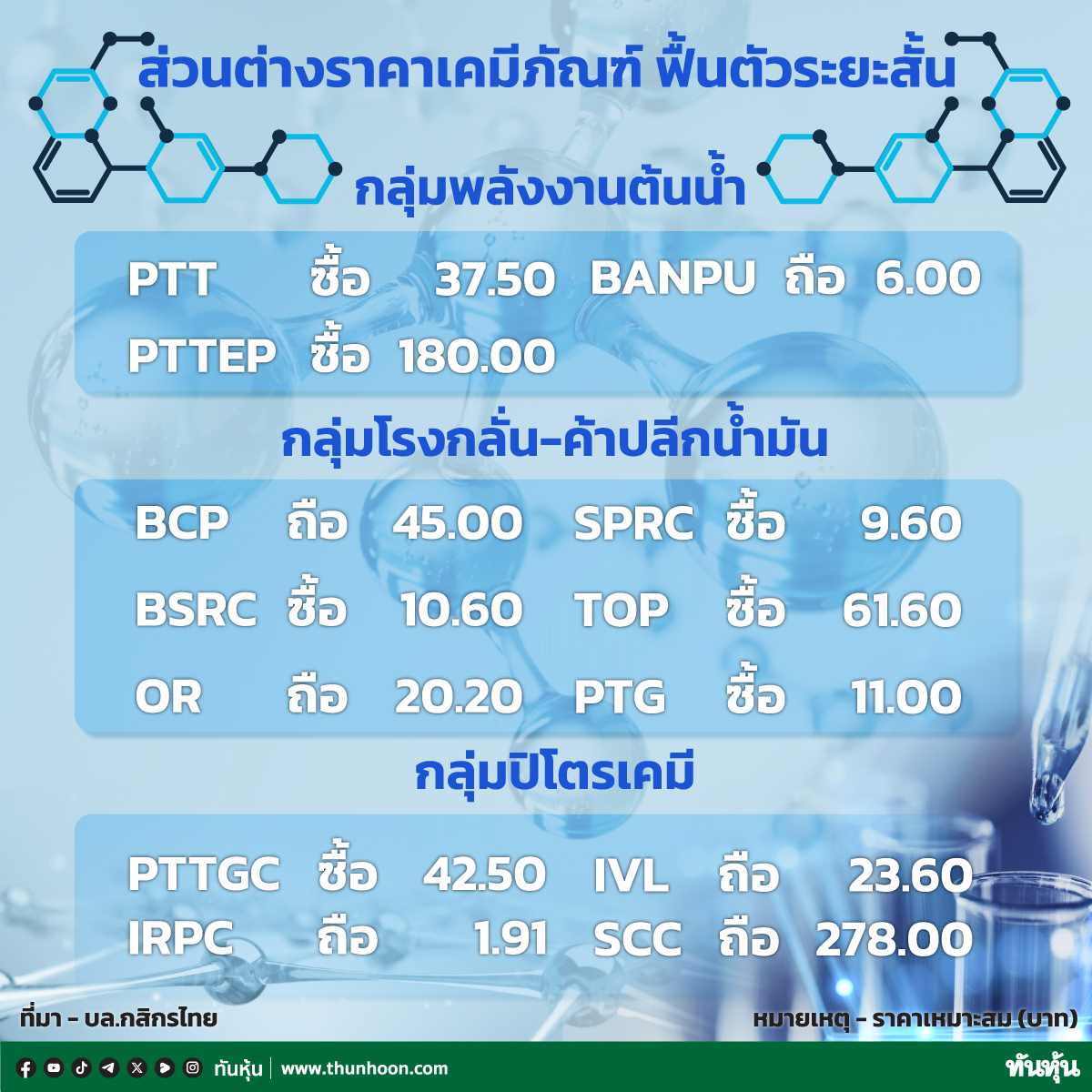

PTTEPมีดีลซื้อกิจการ กำไรเกินคาดชูอัพเป้า

ทันหุ้น-สู้โควิด- โบรกปลื้ม PTTEP ผลประกอบการไตรมาส36563 ดีกว่าคาดเยอะ เล็งปรับเป้าหมายราคาขึ้น แม้ไตรมาส 4 ผลงานอาจจะลดลงหลังแหล่ง H-Sabah เลื่อนผลิต ชี้มีดีลซื้อกิจการต่อเนื่องคาดปิดดีลไตรมาส 4/2563-ไตรมาส1/6564 พบเงินสดแกร่ง 3 พันล้านดอลล์ หนี้สินต่อทุนแค่ 0.33 เท่าเอื้อ ชี้ราคายังต่ำเป้าเกิน 100 บาท

แม้ราคาน้ำมันจะยังคกดดัน บริษัท ปตท. สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) หรือ PTTEP แต่จากผลประกอบการไตรมาส 3/2563 ที่ออกมาเกินคาด และราคาหุ้นที่ร่วงลงมามากของ PTTEP ต่ำกว่าเป้าหมาย ทำให้นักวิเคราะห์ยังคงมองว่า PTTEP น่าสะสม

บริษัทหลักทรัพย์เมย์แบงก์ กิมเอ็ง จำกัด (มหาชน) หรือ PTTEP ระบุว่า ผลประกอบการไตรมาส 3/2563 ของ PTTEP สูงกว่าที่ฝ่ายวิเคราะห์คาด 38% และตลาดคาด 33% หลังรายงานกำไรสุทธิที่ 7.2 พันล้านบาท, เพิ่มขึ้น 67% เมื่อเทียบไตรมาสก่อน (QoQ) แต่ลดลง -35% เมื่อเทียบช่วงเดียวกันปีก่อน (YoY) ขณะที่ฝ่ายวิเคราะห์และตลาดที่คาดไว้ 5.2 พันล้านบาทและ 5.4 พันล้านบาท โดยมีกำไรพิเศษ 1.1 พันล้านบาท มาจากจากการป้องกันความเสี่ยงน้ำมัน / ฟิวเจอร์ส 860 ล้านบาท จากขาดทุน -2.4 พันล้านบาทในไตรมาส2/2563

ทั้งนี้พบว่าผลการดำเนินงานหลัก PTTEP มียอดขายก๊าซที่แข็งแกร่งขึ้นที่ 3.53 แสนบาร์เรล/วัน เพิ่มขึ้น +5% QoQ จากการรับก๊าซจากโครงการในอ่าวไทยที่สูงขึ้น (บงกชและสัญญาที่ 4 ขณะที่ต้นทุนต่อหน่วยต่ำเพียง 29.6 เหรียญสหรัฐ / บาร์เรลเทียบเท่าน้ำมันดิบ จากที่คาด 31 เหรียญสหรัฐ / บาร์เรลเทียบเท่าน้ำมันดิบ จากการสำรวจ (ไม่มีการตัดจำหน่าย) และค่าใช้จ่ายในการดำเนินงานที่ต่ำ ขณะที่ราคาก๊าซเพิ่มขึ้น 6.22 เหรียญสหรัฐ / ล้านบาท

กำไรงวด 9 เดือนแรกคิดเป็น 93% ของประมาณการทั้งปี 2563 แม้ราคาก๊าซจะลดลงใน 4Q20 ที่ 5.6 เหรียญสหรัฐ / ล้านบีทียู แต่กำไรทั้งปีจะสูงกว่าประมาณการของบริษัท

@เงินแกร่งเดินเกมเทค

ทั้งนี้ ผู้บริหารยังไม่เปิดเผยคาดการณ์ปริมาณก๊าซเนื่องจากยังจัดทำงบประมาณอยู่ แต่เราคาดว่าจะดีกว่า 3.50 แสนบาร์เรล/วัน ของปี 2563 ความต้องการก๊าซในระยะยาวสำหรับประเทศไทยน่าจะดีขึ้น คาดว่าจะเติบโตเฉลี่ยใน 10 ปีข้างหน้า ปีละ 3% ต้นทุนต่อหน่วยมีแนวโน้มทรงตัวที่ 30 เหรียญสหรัฐ / บาร์เรลเทียบเท่าน้ำมันดิบ ผู้บริหารกำหนดราคาก๊าซไว้ที่ 5.4 เหรียญสหรัฐ/ล้านบีทียู ซึ่งถือว่าอยู่ในกรอบบน (USD5.0-5.5 / ล้านบีทียู) ของคาดการณ์ก่อนหน้า ดังนั้นอาจจะเห็นตลาดปรับคาดการณ์กำไรปี 2564 ขึ้นหลังจากนี้

PTTEP อยู่ระหว่างการเข้าซื้อหุ้น 24.5% ใน Hassi Bir Rekaiz (แอลจีเรีย) ของ CNOOC โดยเพิ่มสัดส่วนการถือหุ้นทั้งหมดเป็น 49% โดย CNOOC เน้นไปที่ธุรกิจนอกชายฝั่ง รายละเอียดจะเปิดเผยหลังจากลงนาม คาดว่าน้ำมันล็อตแรกในครึ่งปีหลัง 2564 ส่วนก๊าซล็อตแรกของ Block H-Sabah จะล่าช้าจากกำหนดไตรมาส4/2563 เป็น ไตรมาส2/2564 เนื่องจากอุปกรณ์ชำรุด ซึ่งมีประกันครอบคลุม

ราคาสปอต LNG เพิ่มขึ้นเป็น 7 เหรียญสหรัฐ/ล้านบีทียู เทียบ 2 เหรียญสหรัฐ / ล้านบีทียู ในเดือนมิถุนายน ซึ่งแสดงถึงความเสี่ยงในการนำเข้ามายังประเทศไทยน้อยลง PTTEP มีธุรกิจ LNG ในโมซัมบิก ร่วมทุนกับ PTT ในมาเลเซียและในโอมานเล็กน้อย (Partex) ผู้บริหารยังคงคาดหวังสูงกับมาเลเซีย ขณะที่ Covid19 กระทบการสำรวจบางส่วนเลื่อนไปปีหน้า

พร้อมกันนี้ PTTEP กำลังสำรวจโอกาสในการควบรวมกิจการ (M&A) และจะเปิดเผยรายละเอียดในไตรมาส 4/2563 - ไตรมาส 1/2564 ซึ่งการทำ M&A จะเป็นอัพไซด์สำหรับ PTTEP เนื่องจากฐานะการเงินที่มั่นคง เงินสด 3 พันล้านดอลลาร์สหรัฐ D / E 0.33 เท่า และการถอนการลงทุนของบริษัทน้ำมันยักษ์ใหญ่เพิ่มขึ้น PTTEP แย้มว่ากำลังมองหาพลังงานหมุนเวียน แต่โฟกัสจะยังคงอยู่ที่น้ำมันและก๊าซ

@ Q4อ่อนแอแต่ราคาต่ำแล้ว

ด้านบริษัทหลักทรัพย์ฟิลลิป (ประเทศไทย) ระบุว่า คาดไตรมาส4/2563 กำไรอ่อนลง แม้ปริมาณขายจะเพิ่มขึ้นจากการส่งมอบมากขึ้นแต่ราคาขายเฉลี่ยคาดจะลดลงจากความล่าช้าของแหล่ง H-Sabah และราคาขายตามราคาน้ำมันที่ลดลง อีกทั้งจะมีค่าใช่จ่ายพิเศษเกิด แต่จากการดำเนินงานที่ดีกว่าคาดทำให้ทางฝ่ายปรับกำไรสุทธิปี 2563 ขึ้นจากเดิมเป็น 24,710 ล้านบาท ลดลง -49% แนะนำ “ทยอยซื้อ” ราคาพื้นฐาน 88 บาท โดยแนวโน้มราคาน้ำมันอ่อนตัวเป็นปัจจัยให้การดำเนินงานฟื้นตัวจำกัด แต่คาดผ่านช่วงต่ำสุดแล้วแนะนำ “ทยอยซื้อ”

บริษัทหลักทรัพย์ ดีบีเอสวิคเคอร์ส ประเมิน แนวโน้มราคาน้ำมันในไตรมาส4/2563 จะอ่อนตัวลง เพราะมีแรงกดดันจากอุปสงค์ชะลอตัวจากการแพร่ระบาดของโควิด-19 ระลอกที่ 2 จึงมีการกลับไป Lockdown บางพื้นที่ในหลายประเทศ และอุปทานเพิ่มขึ้นจากลิเบียกลับมาผลิตซึ่งอยู่ที่ราว 6 แสนบาร์เรลต่อวัน แต่ฝ่ายวิจัยฯ DBS ยังคงคำแนะนำซื้อ PTTEP ให้ราคาพื้นฐาน 101 บาท ทั้งนี้ราคาหุ้นอ่อนตัวลงรับปัจจัยลบไปพอควรแล้ว โดยลดลงไตรมาสนี้ -17% ขณะที่ SET ลง 14% และราคาน้ำมันดิบดูไบลดลง 6% และมี P/BV ต่ำเพียง 0.8 เท่า คาดการณ์อัตราเงินปันผลปี 63F-64F ที่ 3% ต่อปี

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม