เจาะปมร้อน3หุ้นอิเล็ก ได้แรงเด้งจีดีพีจีนหนุน

ทันหุ้น – 3 หุ้นอิเล็กทรอนิกส์ยังคึกคัก หลังจีนเผย GDP ไตรมาสที่ 3/2563 ขยายตัวสูง 4.9% ชี้เป็นแรงส่งเชิงบวกต่อตลาดหุ้นในภูมิภาค และ หุ้นกลุ่มอิเล็คทรอนิกส์ ที่ธุรกิจอิงสัดส่วนรายได้จากจีน หลังเป็นฐานผลิตที่ไม่โดนกระทบจากโควิด-19 เจาะ 3 หุ้นเด่น HANA-DELTA-KCE ราคาวันนี้แพงหรือยัง?

นายมงคล พ่วงเภตรา ผู้ช่วยกรรมผู้จัดการ ฝ่ายกลยุทธ์การลงทุนหลักทรัพย์ บริษัทหลักทรัพย์ เคทีบี (ประเทศไทย) หรือ KTBST ให้มุมมองถึงกรณี ด้านสำนักงานสถิติแห่งชาติจีน (NBS) รายงาน ผลิตภัณฑ์มวลรวมภายในประเทศ หรือ GDP ในไตรมาส 3/2563 ขยายตัว 4.9% เมื่อเทียบเป็นรายปี ซึ่งเป็นการขยายตัวติดต่อกันสองไตรมาส โดยได้แรงหนุนจากอุปสงค์ทั้งภายในประเทศและต่างประเทศที่ฟื้นตัวขึ้นจากผลกระทบของไวรัสโควิด-19 ที่แพร่ระบาด ส่วนในช่วง 3 ไตรมาสแรกของปี 2563 ตัวเลข GDP ของจีนขยายตัว 0.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

คาดว่าจะเป็น Sentiment เชิงบวกต่อตลาดหุ้นในภูมิภาค และหุ้นกลุ่มอิเล็กทรอนิกส์ อาทิ HANA-DELTA-KCE และหุ้นที่มีสัดส่วนรายได้ที่มาจากจีน ซึ่งมองว่าไทยเป็นฐานการผลิตส่วนหนึ่งของโลกซึ่งขายสินค้าให้กับประเทศจีนประมาณ 10 -15% ดังนั้นหุ้นกลุ่มเล็กทรอนิกส์ในประเทศไทย ถือว่าเป็นธุรกิจที่ได้ผลประโยชน์ทางอ้อมจากการเป็นฐานผลิตที่ยังสามารถผลิตสินค้าได้ภายใต้สถานการณ์โควิด-19 เทียบกับฐานการผลิตในประเทศอื่นที่ต้องหยุดตัวลงเนื่องจากผลกระทบจากโรคระบาด ทำให้การขายสินค้ามีมาร์จิ้นสูงขึ้น

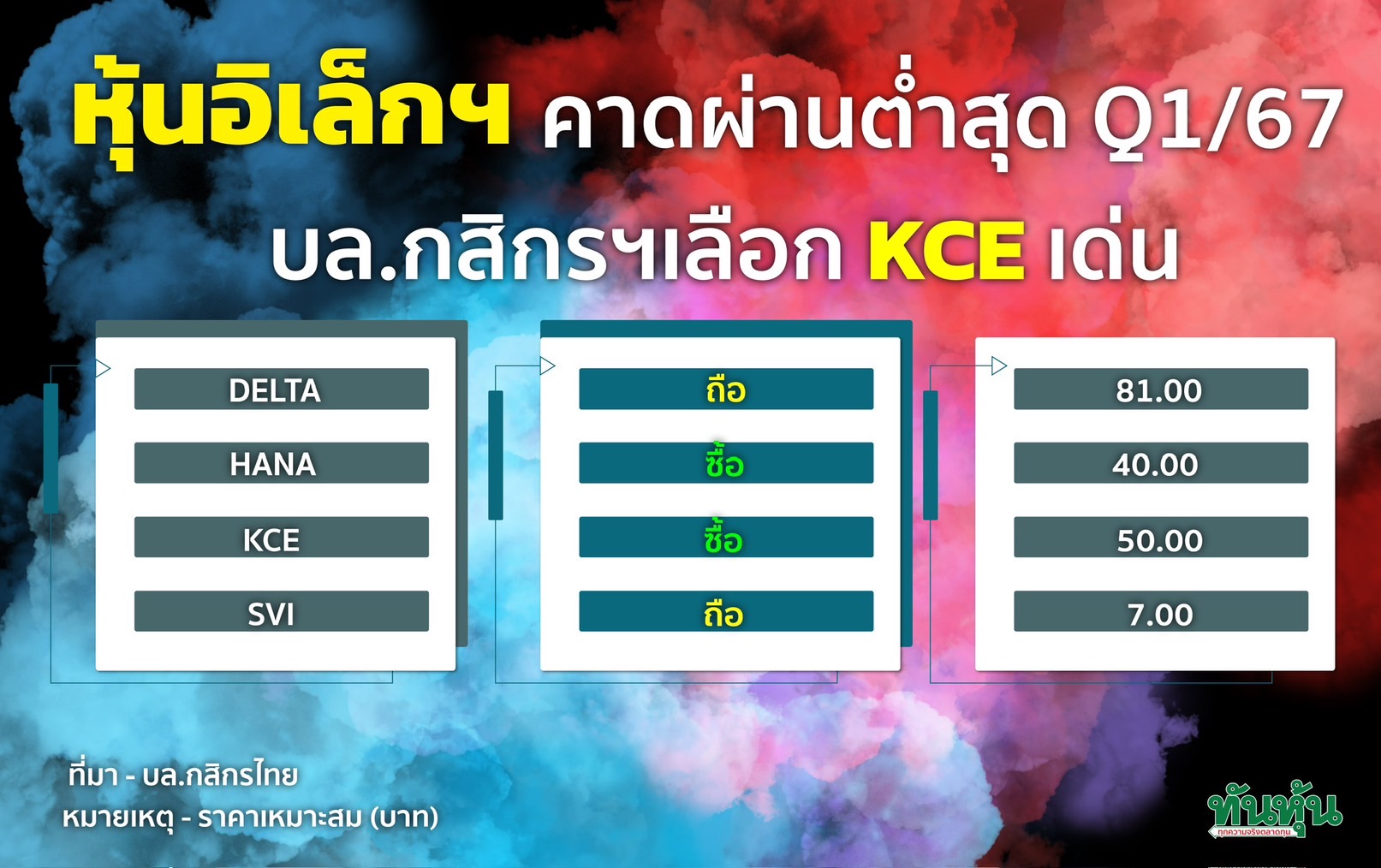

*** HANAเป้า 45บาท

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) หรือ KGI ระบุว่า HANA ซึ่งมีสัดส่วนรายได้ในประเทศจีนประมาณ 15% ประเมินว่า อัตรากำไรขั้นต้นของ HANA จะยังคงดีต่อเนื่องในไตรมาสที่ 4/2563 และต่อไปจนถึงปี 2564 เนื่องจาก 1) การวางจำหน่าย iPhone 12 และ 2.) กระแสการใช้เทคโนโลยี 5G เร่งตัวขึ้น ซึ่งอาจจะทำให้ประมาณการกำไรปี 2563 มี upside อีก10% ซึ่งหากยังใช้ PER เท่าเดิม upside ของกำไรที่ 10% จะทำให้ราคาเป้าหมายของ HANA overshoot ขึ้นไปได้ถึง 50.00 บาท ยังคงคำแนะนำ "ซื้อ" ราคาเป้าหมายสิ้นปี 2564 ที่ 45.00 บาท

***ปรับตัวจากโควิด-19

ทางด้านบริษัทหลักทรัพย์ ทิสโก้ โดยบทวิเคราะห์ระบุว่า DELTA ซึ่งมีสัดส่วนรายได้ในประเทศจีนประมาณ 14% เป็นธุรกิจที่ได้ประโยชน์จากการปรับโครงสร้างของธุรกิจ ในช่วงของโรคระบาด เนื่องจากการเป็นผู้ผลิต OEM รายใหญ่ของ Power Supply แต่อย่างไรก็ตามราคาหุ้นปรับตัวเพิ่มขึ้นมากเกินไป โดยซื้อขายที่ PER ปี 2564 32 เท่าเเละปี 2565 ที่ 35 เท่า แม้ว่าแผนส่วนแบ่งกำไรจาก DELTA Taiwan จะไม่ชัดเจน และผลประกอบการในปี 2564 เเละปี 2565 จะเติบโตเฉลี่ย 10% CAGR

คาดผลประกอบการไตรมาสที่ 4/2563 จะชะลอตัวลงจากการเลือกตั้งของสหรัฐฯ และคาดเงินปันผล 2% โดยมีอัตราการจ่ายเงินปันผล 65% โดยมีการปรับคำแนะนำลงจาก ถือ เป็น ขาย โดยมีมูลค่าที่เหมาะสม 158 บาท (อิง PER ที่ 25.1 เท่าสำหรับปี 2021F) โดยมีความเสี่ยงคือ แผนส่วนแบ่งรายได้ และการขยายกำลังการผลิตที่อินเดียที่ล่าช้า

***อุปสงค์กลุ่มยานยนต์กลับมา

บริษัทหลักทรัพย์ ทิสโก้ ระบุถึง KCE ซึ่งมีสัดส่วนรายได้ในประเทศจีนประมาณ 10% ทิศทางธุรกิจหลังจากนี้คาดว่าผลประกอบการครึ่งปีหลังจะเพิ่มขึ้น โดยเฉพาะจาก KCE จากแผนในการลดต้นทุนและโอกาสที่จะได้ลูกค้าใหม่ๆจากผลของการเปลี่ยนห่วงโซ่อุปทาน เริ่มรับรู้ในช่วงไตรมาสที่ 4/2563 เราคาดว่าผลประกอบการจะเพิ่มขึ้น 9% ในปี 2563 ก่อนที่จะกลับมาโต 58% ในปี2564 จากอัตรากำไรที่ฟื้นตัวขึ้นจากประสิทธิภาพการดำเนินงาน และธุรกิจ High Density Interconnect หรือ HDI ที่ดีขึ้น และมองราคาหุ้นที่ฟื้นตัวขึ้นรับรู้ปัจจัยบวกนี้ไปแล้ว

ถึงแม้ว่าโดยปกติผลประกอบการจะอ่อนแอลงในไตรมาสที่ 4/2563 ตามฤดูกาลแต่เราคาดว่าผลประกอบการไตรมาสที่ 4/2563 จะเพิ่มขึ้น เทียบไตรมาสที่ปผ่านมา จากอุปสงค์ที่กลับมาเพิ่มขึ้นของกลุ่มยานยนต์ โดยเฉพาะกลุ่มผู้ผลิตรถยนต์ในอินเดียตั้งแต่ช่วงไตรมาสที่ 4/2563 เป็นต้นไป แนะนำให้ ซื้อ โดยมีมูลค่าที่เหมาะสม 39.75 บาท (PER ที่ 24.8 เท่าสำหรับปี 2021F)

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม