PTT งบ Q2 ดีขึ้น แต่ไม่เด่นตามคาด,มองข้าม Q3/63 ไป Q4/63 ฟื้นชัด

ทันหุ้น-สู้โควิด : ด้านบล.แลนด์ แอนด์ เฮ้า ส์ จำกัด ระบุ PTT รายงานกำไร Q2/63 ที่ 1.2 หมื่นลบ. ใกล้เคียงกับตลาดคาด โดยฟื้นตัวจากขาดทุน -1.6 พันลบ. ใน Q1/63 โดยหลักจากกำไรจากสต๊อกน้ำมันของธุรกิจปิโตรเคมีและโรงกลั่น (P&R) ซึ่งเพียงพอต่อธุรกิจก๊าซธรรมชาติ, ธุรกิจค้าปลีกน้ำมัน (OR), และธุรกิจสำรวจและผลิตปิโตรเลียม (PTTEP) ที่อ่อนแอลงจากผลกระทบ COVID-19 นอกจากนั้น ยังได้ปัจจัยหนุนจากธุรกิจโรงไฟฟ้า (GPSC) ที่รวม GLOW เข้ามาและกำไรที่เพิ่มขึ้นของธุรกิจ International Trading

ความเห็น แนวโน้มกำไรของ PTT ยังแข็งแกร่งกว่า บ. ลูก เพราะการมีหลายธุรกิจจะช่วยให้กำไรมีเสถียรภาพมากกว่า โดยใน Q3/63 ที่ธุรกิจ P&R มีแนวโน้มอ่อนลง ก็จะถูกชดเชยด้วยธุรกิจ PTTEP ที่มีแนวโน้มดีขึ้นจากราคาน้ำมันดิบดูไบที่สูงขึ้น และ OR จากความต้องการใช้น้ำมันที่เพิ่มขึ้นจากการผ่อนคลายมาตรการปิดเมืองและไม่มีรายการพิเศษ (ใน Q2/63 มีการตั้งสำรองหนี้สูญของลูกหนี้ค่าน้ำมันของ 2 สายการบิน รวม 650 ลบ.)

ฝ่ายวิจัยคาดว่า PTT น่าจะสามารถจ่ายเงินปันผลระหว่างกาลได้ จากการมีเงินสดในมือ (รวมเงินลงทุนระยะสั้น) กว่า 6 หมื่นลบ. และเงินปันผลที่ได้รับจาก PTTEP อีกเกือบ 4,000 ลบ.

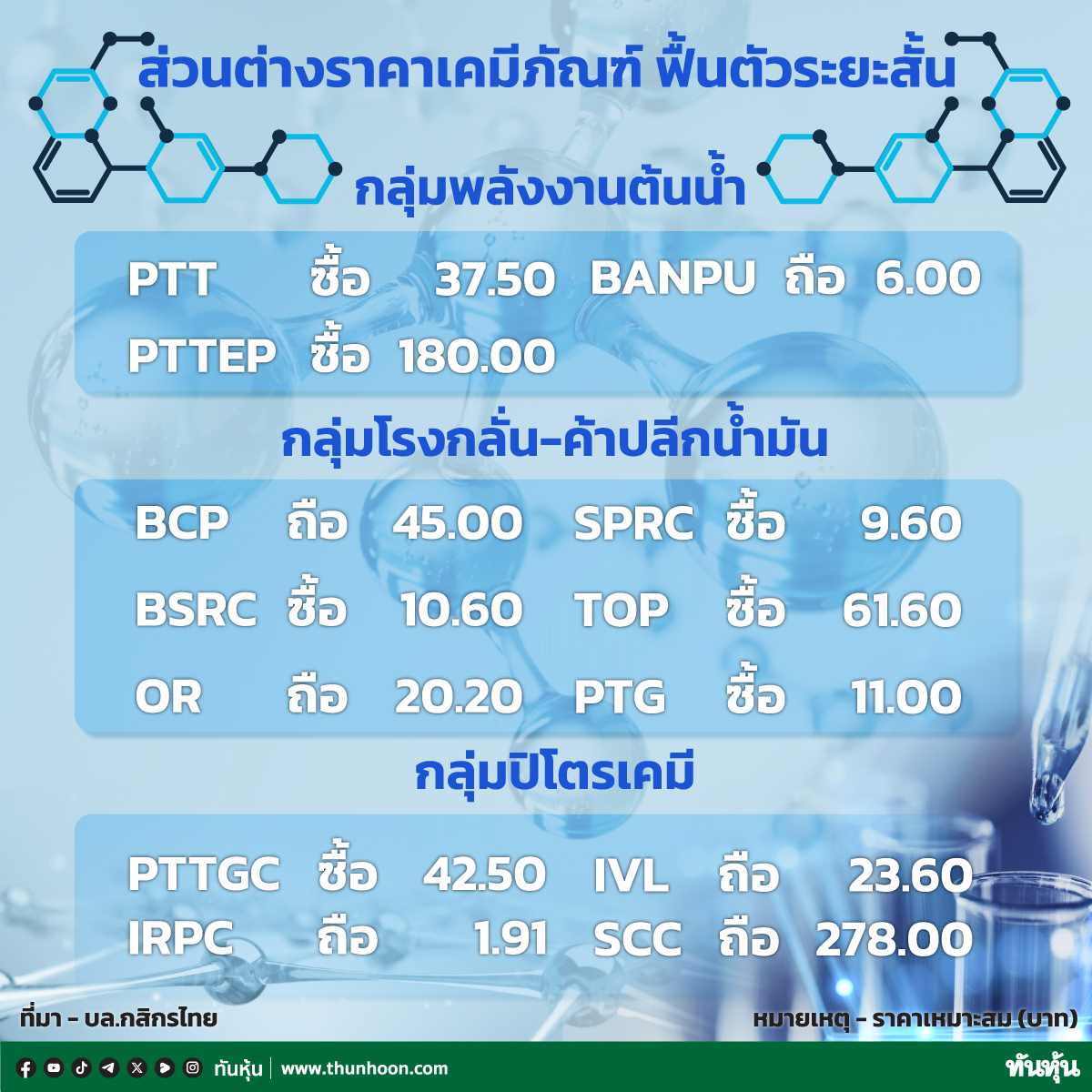

PTT ยังมีประเด็นบวกช่วงท้ายปีจากการทำ IPO หุ้น OR ซึ่งปัจจุบันอยู่ระหว่างการพิจารณาแบบ Filing คงคำแนะนำ “ซื้อ” ประเมินเป้าหมาย 38.50 บาท

ด้าน บล.หยวนต้า (ประเทศไทย) ชี้ PTT ประกาศงบ Q2/63 กำไรสุทธิ 1.2 หมื่นล้านบาท -54% YoY แต่พลิกจากขาดทุน 1.6 พันล้านบาทใน Q1/63 เป็นไปตามคาดการณ์ และ Bloomberg consensus หากหักรายการพิเศษ ผลการดำเนินงานปกติทำได้ 8.5 พันล้านบาท (-37% QoQ, -64% YoY)

สรุปสาระสำคัญดังนี้ 1) ธุรกิจปลายน้ำ (โรงกลั่น-ปิโตรเคมี) มีผลประกอบการดีขึ้น QoQ หนุนจากกำไรสต็อกน้ำมัน, ได้ประโยชน์ต้นทุนน้ำมัน (Crude premium) ที่ต่ำลงจากผลของสงครามราคาน้ำมัน, และส่วนต่างราคาปิโตรเคมีที่สูงขึ้นจากต้นทุนวัตถุดิบต่ำลงตามราคาน้ำมันดิบ 2) กำไรอัตราแลกเปลี่ยนจากเงินบาทแข็งค่า 6.7 พันล้านบาท ส่วนธุรกิจที่มีผลประกอบการอ่อนแอลง QoQ ได้แก่ 3) ธุรกิจสำรวจ และขุดเจาะได้รับผลกระทบจากราคาน้ำมันที่ลดลง และการบันทึกด้อยค่าสินทรัพย์

4) ธุรกิจก๊าซถูกกดดันจากความต้องการใช้ก๊าซที่ลดลงสอดคล้องอุปสงค์ไฟฟ้าจากภาคอุตสาหกรรม-ภาคธุรกิจที่ได้รับผลกระทบจาก COVID-19, การปิดซ่อมบำรุงโรงแยกก๊าซ GSP, การปรับลดอัตราใช้กำลังผลิตของโรงแยกก๊าซให้สอดคล้องกับสถานการณ์ภัยแล้ง, และราคาขายที่ต่ำลงตามราคาน้ำมัน-ปิโตรเคมี 5) ธุรกิจน้ำมันได้รับผลกระทบจากมาตรการปิดเมือง ทำให้ยอดขายน้ำมันอากาศยานเหลือเพียง 15-20% และการบันทึกหนี้สงสัยจะสูญจากสายการบิน 2 แห่งราว 650 ล้านบาท (ผู้บริหารให้ข้อมูลว่าอาจมีการบันทึกเพิ่มเติมอีกไม่มาก)

แนวโน้ม Q3/63 ผลประกอบการฟื้นตัว แต่ยังไม่โดดเด่น โดยประเด็นบวกจากอัตรากำไรของธุรกิจก๊าซที่มีแนวโน้มปรับตัวดีขึ้นตามการฟื้นตัวของราคาน้ำมันดิบ (3QTD เฉลี่ยที่ US$42.9/bbl +24% QoQ และ -27% YoY) และต้นทุนก๊าซที่ลดลง (ผู้บริหารให้ข้อมูลว่าจะต่ำลง -12% QoQ จากแหล่งก๊าซในเมียนมาร์ และ LNG นำเข้า) จะถูกถ่วงจากผลการดำเนินงานหลักของธุรกิจปลายน้ำ (โรงกลั่น) จากต้นทุนน้ำมันดิบ (Crude premium) ที่สูงขึ้น รวมทั้งอุปสงค์ก๊าซที่ยังอ่อนแอตามความต้องการใช้ไฟฟ้าจากภาคธุรกิจ และอุตสาหกรรม

ทั้งนี้ หากมองข้ามไปช่วง Q4/63 คาดผลการดำเนินงานปกติจะเห็นการเติบโตที่ชัดเจน หนุนด้วยธุรกิจก๊าซที่ได้ประโยชน์ทั้งการปรับขึ้นของราคาน้ำมันดิบ และต้นทุนก๊าซธรรมชาติที่ลดลงอย่างมีนัยสำคัญ โดยเฉพาะจากแหล่งก๊าซในอ่าวไทยตามรอบการปรับสัญญาขายเดือนต.ค. (อ้างอิงราคาก๊าซของ PTTEP Q4/63 จะอยู่ที่ราว US$5/mmbtu เทียบกับ Q3/63 ที่ราว US$6/mmbtu)

กำไรปกติ 1H63 คิดเป็น 34% ของคาดการณ์ทั้งปี ทำให้ประมาณการปี 2563 ของเราที่ 6.4 หมื่นล้านบาท -28% YoY ยังมี Downside risk

คงราคาเหมาะสม ณ สิ้นปี 2563 ที่ 40.00 บาท ราคา ณ ปัจจุบันมี Upside gain ไม่มาก (6%) รวมทั้งทิศทางราคาน้ำมัน-งบ Q3/63 ยังไม่เด่น จึงคงคำแนะนำ TRADING

ทั้งนี้ หากราคาหุ้นปรับตัวลดลง มองว่าเป็นจังหวะทยอยเข้าลงทุน เพื่อรับ 1) การเติบโตที่น่าสนใจของงบ Q4/63 ที่ได้แรงหนุนจากต้นทุนก๊าซธรรมชาติที่ลดลง 2) ความคืบหน้าแผนนำธุรกิจค้าปลีกเข้าซื้อขายใน SET โดยคาดการ Roadshow และ Bookbuilding จะเกิดขึ้นใน Q4/63 ภายหลังกลต.อนุมัติ Filing ภายในกลางเดือนก.ย.นี้ 3) บริษัทเป็นผู้นำในธุรกิจ มีการกระจายธุรกิจหลากหลาย ฐานะการเงินแข็งแกร่ง ทำให้สามารถทดแรงเสียดทานภายใต้ภาวะอุตสาหกรรมที่ท้าทายได้ 4) ราคา ณ ปัจจุบันซื้อขายอยู่บน PBV ที่ 1.2x นับว่ามีส่วนลดจากค่าเฉลี่ยย้อนหลัง 10 ปี -1.0SD

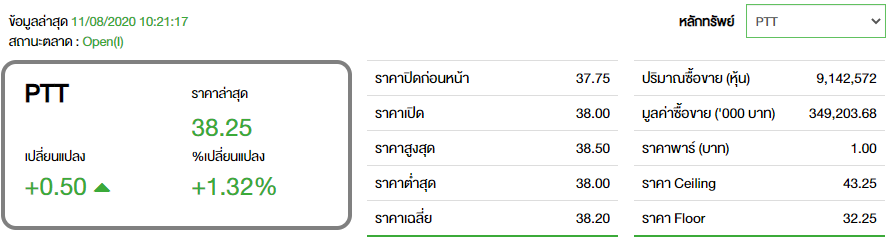

ความเคลื่อนไหวของหุ้น PTT อยู่ที่ 38.25 บาท เพิ่มขึ้น 0.50 บาท หรือ 1.32% มูลค่าการซื้อขาย 349.20 ล้านบาท

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิ๊ก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิ๊ก https://qrgo.page.link/QJKT7

LINE@ คลิ๊ก https://lin.ee/uFms4n5

FACEBOOK คลิ๊ก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิ๊ก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิ๊ก https://t.me/thunhoon_news

Twitter คลิ๊ก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม