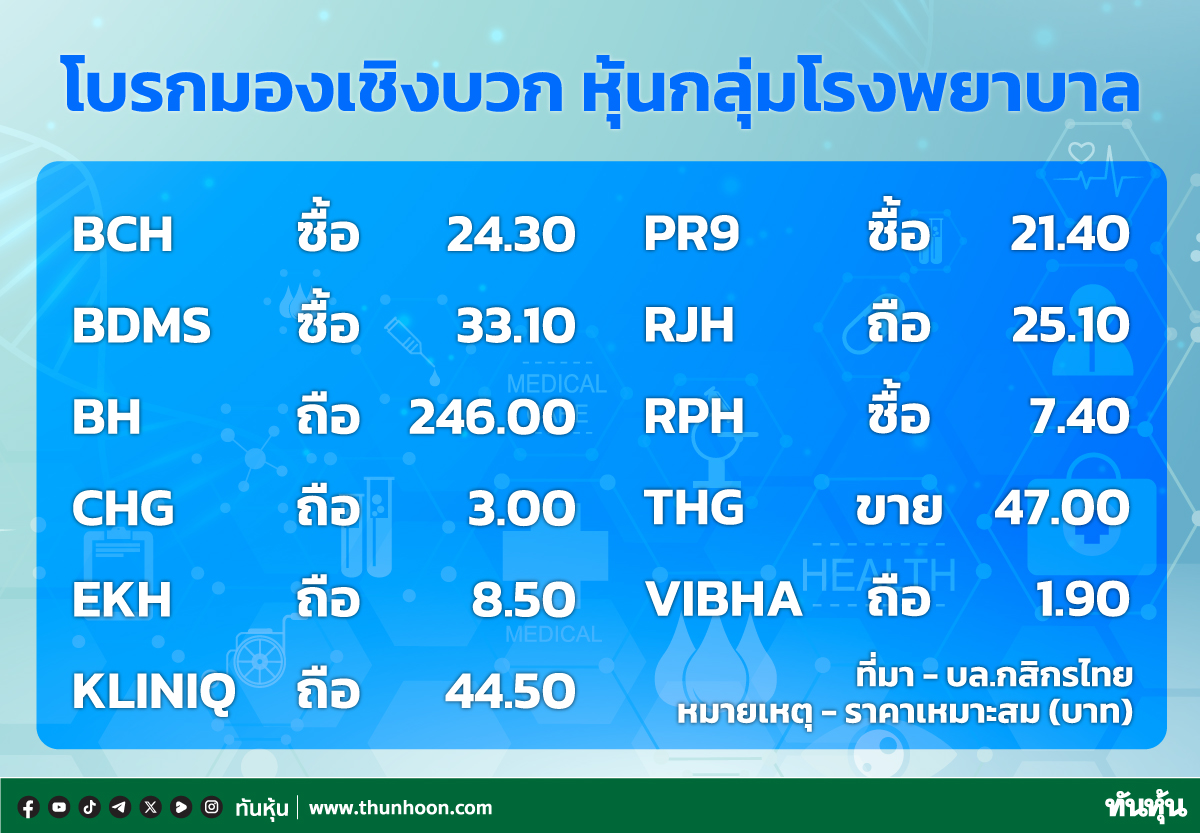

BCH โบรกคาดโตสวนกระแส COVID-19 คงประมาณการกำไรปีนี้ที่ 4%

ทันหุ้น-สู้โควิด : บล.หยวนต้า (ประเทศไทย) ระบุ บริษัท บางกอก เชน ฮอสปิทอล จำกัด (มหาชน) หรือ BCH บริษัทให้ข้อมูลแนวโน้มผลประกอบการ ใน Q2/63 แม้กลุ่มลูกค้าเงินสดจะได้รับผลกระทบ COVID-19 ทำให้ช่วงเดือน เม.ย - พ.ค. จำนวนผู้ใช้บริการลดลง อย่างไรก็ตามบริษัทสามารถชดเชยผลกระทบบางส่วน จากการให้บริการตรวจ COVID -19 ซึ่งบริษัทให้ข้อมูลล่าสุด ได้บริการตรวจไปแล้วตั้งแต่ มี.ค. จนถึงช่วงปลายเดือน มิ.ย กว่า 1.1 แสนราย ซึ่งสูงสุดในกลุ่ม รพ.เอกชน

นอกจากนี้บริษัทยังเข้าร่วมโครงการของภาครัฐ เพื่อใช้ รพ.ในเครือเป็น State Quarantine ได้แก่ รพ.เกษมราษฎร์ รามคำแหง รพ.เกษมราษฏร์ประชาชื่น และ รพ.WMC ด้านต้นทุนบริษัทมีนโยบายควบคุมต้นทุน ได้แก่ การลดค่าโอที และค่าธรรมเนียมทางการแพทย์

บริษัทตั้งเป้าหมายรายได้ปี 63 เติบโตในระดับ double digit โดยได้แรงหนุนจากรายได้กลุ่มประกันสังคมมีผลบวกจากการปรับขึ้นค่าหัวในช่วงต้นปี และจำนวนผู้ประกันตนที่เพิ่มขึ้น ส่วนคนไข้เงินสดคาดกลับมาเติบโตดีในครึ่งปีหลัง ซึ่งจะเข้า high season ของธุรกิจพอดี ขณะที่ตั้งเป้าระดับ EBITDA Margin ไว้เท่าปีก่อน

**Q2/63 คาดดีกว่ากลุ่ม

ทั้งนี้ ฝ่ายวิจัยมีมุมมองเป็นบวกต่อแนวโน้มผลประกอบการในช่วงที่เหลือของปี ใน Q2/63 แม้คาดผลประกอบการจะชะลอตัว QoQ แต่คาดว่าจะดีกว่ากลุ่ม เนื่องจากกลุ่มเงินสดมีรายได้จากการตรวจบริการ COVID-19 มาช่วยชดเชยได้ส่วนหนึ่ง ส่วนกลุ่มประกันสังคมยังเติบโตจากการได้ปรับขึ้นค่าหัวประกันสังคม ขณะที่สถานการณ์ในครึ่งปีหลังคาดว่าน่าจะดีขึ้น หลังจำนวนผู้ติดเชื้อ เริ่มเพิ่มในอัตราที่ลดลง และ รัฐบาลคลายมาตรการ Lockdown เฟส4 กอปรกับเข้าสู่ช่วง High season ของธุรกิจ ซึ่งคาดว่าลูกค้าจะกลับมาใช้บริการมากขึ้น โดยเฉพาะการบริการฉีดวัคซีนที่คาดว่าจะเพิ่มมากขึ้น

**คงประมาณการกำไรปี63

ภาพรวมปี 2563 คงประมาณการกำไรปกติที่ 1,176 ล้านบาท (+4%YoY) ซึ่งถือว่าอนุรักษ์นิยม ต่ำกว่าเป้าหมายของบริษัทที่คาดว่าจะเติบโตในระดับ double digit โดยปีนี้มองว่าปัจจัยที่หนุนการเติบโตของบริษัท หลักๆ มาจากกลุ่มประกันสังคม ที่ได้ผลบวกจากการที่คณะกรรมการประกันสังคมมีการปรับขึ้นค่าเหมาจ่ายรายหัว ต้นปีเฉลี่ย+5.6% เทียบปีก่อน ด้วยสัดส่วนรายได้จากประกันสังคมที่ 36% ของรายได้รวม ชดเชยกับรายได้จากผู้ป่วยเงินสดที่ลดลง จากผลกระทบของ COVID-19

คงคำแนะนำ "ซื้อ" คาดผลประกอบการยังเติบโตสวนกระแส COVID-19 เทียบอุตสาหกรรมที่คาดติดลบ 11%YoY ขณะที่บริษัทให้เป้าหมายปีผลประกอบการปีนี้ค่อนข้าง aggressive เติบโต double digit สูงกว่าประมาณการของเราที่คาดเติบโต 4% และ Consensus ที่คาดเติบโต 8% ซึ่งหากบริษัททำได้จริงตามเป้า ถือว่ามี Upside ในการปรับประมาณการ เบื้องต้นคงมูลค่าพื้นฐานที่ 17.50 บาท อิงวิธี DCF ที่ส่วนลด WACC 7.8%

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิ๊ก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิ๊ก https://qrgo.page.link/QJKT7

LINE@ คลิ๊ก https://lin.ee/uFms4n5

FACEBOOK คลิ๊ก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิ๊ก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิ๊ก https://t.me/thunhoon_news

Twitter คลิ๊ก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม