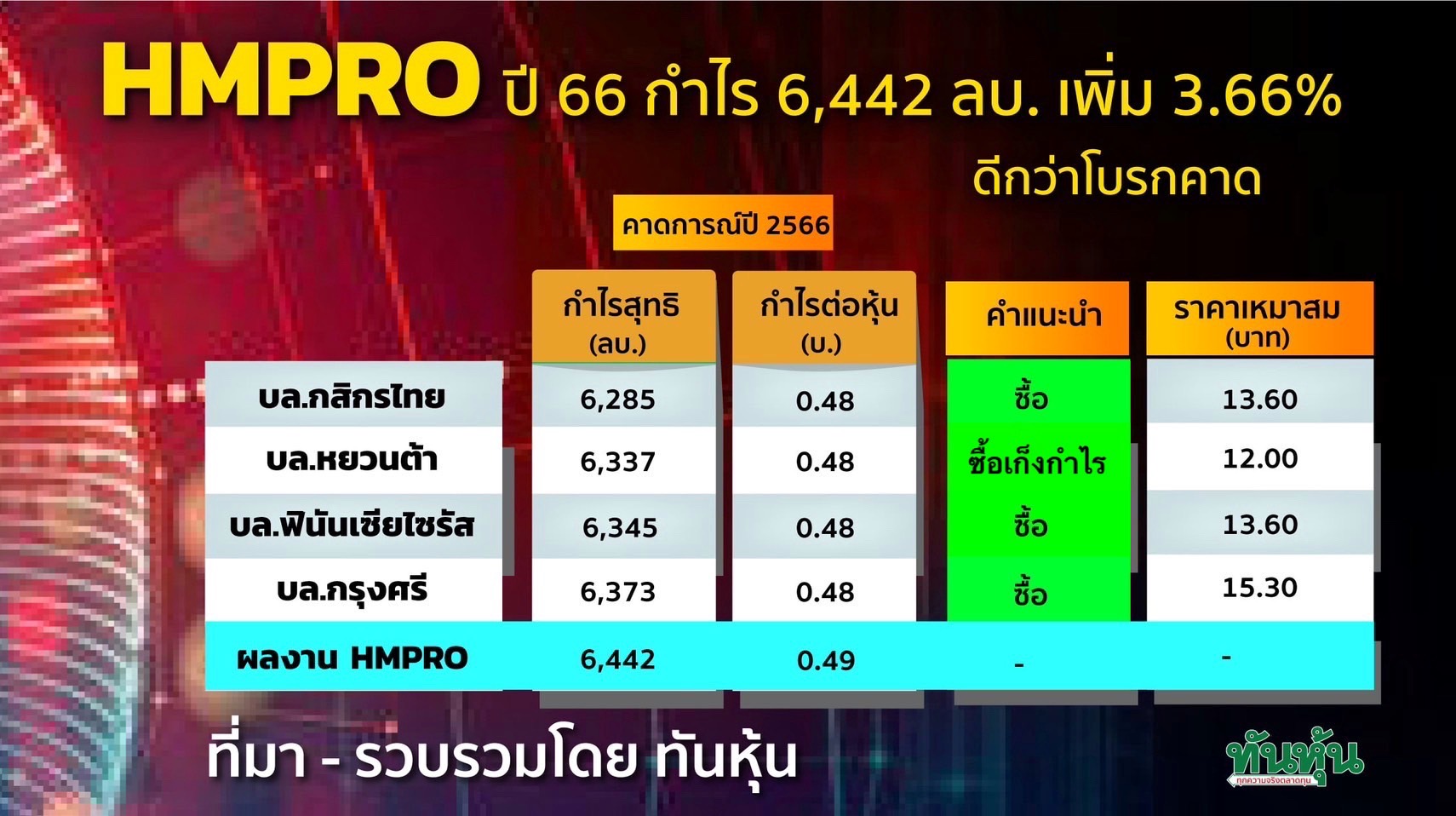

HMPRO โบรกคาดกำไรไตรมาส 1/2563 ลดลง YoY, QoQ ยังเชียร์ซื้อเป้า 13.60 บาท

ทันหุ้น –สู้โควิด –บริษัทหลักทรัพย์ กสิกรไทย จำกัด ระบุถึง HMPRO ว่าผลจากการปิดสาขา จึงปรับลดประมาณการกำไรสุทธิปี 2563-65 ของ HMPRO ลง 17%/4.4%/5.0% มาอยู่ที่ 4.8 พันลบ./6.3 พันลบ./6.7 พันลบ. HMPRO ต้องปิดสาขา 71 จาก 107 แห่ง เป็นการชั่วคราว ตามคำสั่งของภาครัฐ เราประมาณว่า HMPRO จะปิดสาขาเป็ นระยะเวลาประมาณ 2 เดือน หรือจนถึงกลางเดือน พ.ค.

ดังนั้น เราจึงคาดว่าอัตราเติบโตของยอดขายสาขาเดิม (SSSG) จะอยู่ที่ประมาณ -13% (เทียบกับที่ 0.8% ในปี2562) สืบเนื่องจากสถานการณ์ปัจจุบัน เรา จึงคาดว่าจะมีการจัดงาน HomePro Expo แค่ 1 ครั้งเท่านั้นในไตรมาส 4/2563

ขณะที่คาดว่ากำไรสุทธิไตรมาส 1/2563 จะอยู่ที่ 1.2 พันลบ. ลดลง 12% YoY และ 29% QoQ เนื่องจากเราคาดว่า SSSG ในไตรมาส 1/2563 จะอยู่ที่ประมาณ -10% จากการปิดสาขาเป็นเวลา 10 วัน (วันที่ 22-31 มี.ค.2563) และการบริโภคในประเทศที่อ่อนตัวลง นอกจากนี้รายได้ค่าเช่าและรายได้อื่น ๆ ยังได้รับ ผลกระทบจากการให้ส่วนลดให้กับผู้เช่าพื้นที่และการเลื่อนการจัดงาน HomePro Expo ออกไปจากกำหนดการเดิมคือในไตรมาส 1/2563

ประมาณการกำไรสุทธิไตรมาส 1/2563 ของเราคิดเป็นสัดส่วนที่ 25.7% ของประมาณการรวมทั้งปีของเราที่ 4.8 พันลบ. และลดลง21.5% YoY ยอดขายออนไลน์เพิ่มขึ้นมากแต่ไม่เพียงพอที่จะชดเชยการขาดหายไปของ ยอดขายในร้านได้

คาดว่าอัตรากำไรขั้นต้น (GPM) ใน ไตรมาส 1/2563 จะขยายตัวขึ้น 30bps YoY มาอยู่ที่ 27.3% หนุนจากกำไรจากสินค้าprivate label ที่มากขึ้นซึ่งคาดจะอยู่ที่มากกว่า 20.5% (เทียบกับที่ 20% ในไตรมาส 1/2563) อีกปัจจัยหนุนคาดจะมาจากการเลื่อนจัดงาน HomePro Expo ออกไปซึ่งปกติแล้วจะมีอัตรากำไรน้อยกว่ายอดขายในสาขา

ด้านงบดุลของ HMPRO ยังแข็งแกร่งและไม่มีความกังวลในเรื่อง สภาพคล่องเนื่องจากบริษัทฯ อยู่ในสถานะที่ดีในการบริหารกระแสเงินสดในช่วงที่เกิดวิกฤติเช่นนี้ในปี2563 HMPRO มีแผนที่ต้องรีไฟแนนซ์หุ้นกู้ มูลค่า 6.0 พันลบ. ซึ่ง ในช่วงเดือน มี.ค. ได้มีการออกพันธบัตรที่ไม่จ่ายดอกเบี้ยมูลค่า 3.0 พันลบ. ไปเรียบร้อยแล้ว นอกจากนี้ HMPRO ยังมีวงเงินราว 7.0 พันลบ.-1.0 หมื่นลบ. กับธนาคารพาณิชย์ โดยเราคาดว่า net D/E จะอยู่ที่ประมาณ 0.52 เท่า ณ สิ้น ปี2563 เทียบกับที่ 0.5 เท่า ณ สิ้น ปี2562

HMPRO จะเดินหน้าแผนขยายธุรกิจสำหรับสาขา HomePro ขนาดใหญ่แต่อาจเลื่อนแผนการซ้อที่ดิน และปรับปรุงสาขาออกไป ดังนั้น เราจึงคาดว่าจะมี การเปิดให้บริการสาขาใหม่แค่ 3 แห่ง ในปี 2564 ลดลงจาก 5 แห่ง และคาดว่า capex จะ ลดลงมาอยู่ที่ราว 3.5 พันลบ. จาก 6.0 พันลบ. Valuation and Recommendation

คงคำแนะนำ “ซื้อ” HMPRO แต่ปรับลดราคาเป้าหมายลงเป็น 13.60 บาท จาก 14.20 บาท อิงจาก EPS ปี2564 ที่ 28.4 เท่า ซึ่งใกล้เคียงกับกับ PER ล่วงหน้าเฉลี่ยในอดีต เราเชื่อมั่นนว่า HMPRO จะสามารถผ่านพ้นช่วงเวลาที่ยากลำบากเช่นนี้ไปได้แต่เราคาดว่ากำไรสุทธิจะยังถูกกดดันจนถึงไตรมาส 2/2563

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิ๊ก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิ๊ก https://qrgo.page.link/QJKT7

LINE@ คลิ๊ก https://lin.ee/uFms4n5

FACEBOOK คลิ๊ก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิ๊ก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิ๊ก https://t.me/thunhoon_news

Twitter คลิ๊ก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม