PTT โบรกชี้งบ Q4/62 หดตัว ใกล้เคียงคาด, ระยะยาวพื้นฐานยังแกร่งอัพไซด์จาก PTTOR

สำนักข่าว "ทันหุ้น" รายงานว่า บล.หยวนต้า ส่อง บริษัท ปตท. จำกัด (มหาชน) หรือ PTT ประกาศงบไตรมาส 4/62 กำไรสุทธิอยู่ที่ 1.7 หมื่นล้านบาท (-14% QoQ, -11% YoY) ใกล้เคียงกับคาดการณ์และตลาด หากหักรายการพิเศษ ซึ่งประกอบด้วยขาดทุนสต็อกน้ำมัน 0.6 พันล้านบาท, ค่าใช้จ่ายข้อพิพาททางกฎหมายของ Nacap 2.1 พันล้านบาท, ตั้งสำรองด้อยค่าท่อก๊าซที่ต้องคืนให้ภาครัฐ สำหรับการก่อสร้างรถไฟความเร็วสูง 0.5 พันล้านบาท, กำไร FX 4.4 พันล้านบาท

สำหรับผลการดำเนินงานปกติจะอยู่ที่ 1.7 หมื่นล้านบาท หดตัว -21% QoQ, -34% YoY สาเหตุหลักมาจากธุรกิจโรงแยกก๊าซ (GSP) ที่อ่อนแอเพราะเป็นช่วงการปิดซ่อมบำรุงทำให้ปริมาณขายลดลง อีกทั้ง ราคาขายเฉลี่ยยังลดลงตามราคาน้ำมันเตา (HSFO) และราคาปิโตรเคมี (HDPE, PP) สวนทางต้นทุนก๊าซในอ่าวไทยที่เพิ่มขึ้น ส่งผลให้อัตราทำกำไรลดลง นอกจากนี้ ผลการดำเนินงานยังถูกกดดันจากผลการดำเนินงานของธุรกิจปลายน้ำ (โรงกลั่น-ปิโตรเคมี) จากบริษัทในเครือที่อ่อนแอตามภาวะค่าการกลั่น-ส่วนต่างราคปิโตรเคมี และการปิดซ่อมบำรุงโรงงาน

Q1/63 ยังอ่อนแอ...รอการฟื้นตัว 2H63

แนวโน้มผลการดำเนินงาน Q1/63 ยังอ่อนแอต่อเนื่อง กดดันจาก 1) Margin ธุรกิจก๊าซมีแนวโน้มลดลงตามทิศทางราคาน้ำมันเตากำมะถันสูง (HSFO) และราคาปิโตรเคมี (HDPE, PP) ที่ยังหดตัวจากสถานการณ์เศรษฐกิจโลก, ไวรัสโควิด-19, มาตรการของ IMO 2) แผนปิดซ่อมบำรุงโรงแยกก๊าซที่ 5 จำนวน 20 วัน 3) โอกาสขาดทุนสต็อกน้ำมัน 4) ผลการดำเนินงานของธุรกิจโรงกลั่น-ปิโตรเคมีที่ยังไม่ฟื้นตัว 5) ผลขาดทุนอัตราแลกเปลี่ยน ขณะที่คาดว่าปัจจัยบวกจากการปรับลดของต้นทุนก๊าซอาจต้องรอถึงช่วงครึ่งหลังปี 2563

นอกจากนี้ PTT ได้ปรับมุมมอง Guidance ราคาพลังงาน โดยรวมผลกระทบไวรัสโควิด-19 เข้าไปในสมมติฐาน ส่งผลให้บริษัทปรับลดคาดการณ์ราคาน้ำมันดิบดูไบปีนี้ลงเป็น US$58-61/bbl รวมทั้งปรับลดมุมมองตลาดน้ำมันสำเร็จรูป เนื่องจากอุปสงค์ที่อ่อนแอกว่าคาด และอุปทานน้ำมันเตากำมะถันต่ำ (LSFO) ที่เร่งตัวขึ้น ทำให้ปริมาณสต็อกน้ำมัน LSFO ลดลงช้าที่ประเมินไว้ก่อนหน้า จากเหตุผลข้างต้น ปรับประมาณการกำไรสุทธิปี 2563 ลง 5% เพื่อให้สมมติฐานราคาพลังงานสอดคล้องกับการปรับปรุงประมาณการของบริษัทลูกช่วงก่อนหน้านี้ ส่งผลให้คาดการณ์กำไรสุทธิปี 2563 อยู่ที่ 9.6 หมื่นล้านบาท (+4% YoY)

คงคำแนะนำ TRADING เพื่อรอ Upside จาก PTTOR

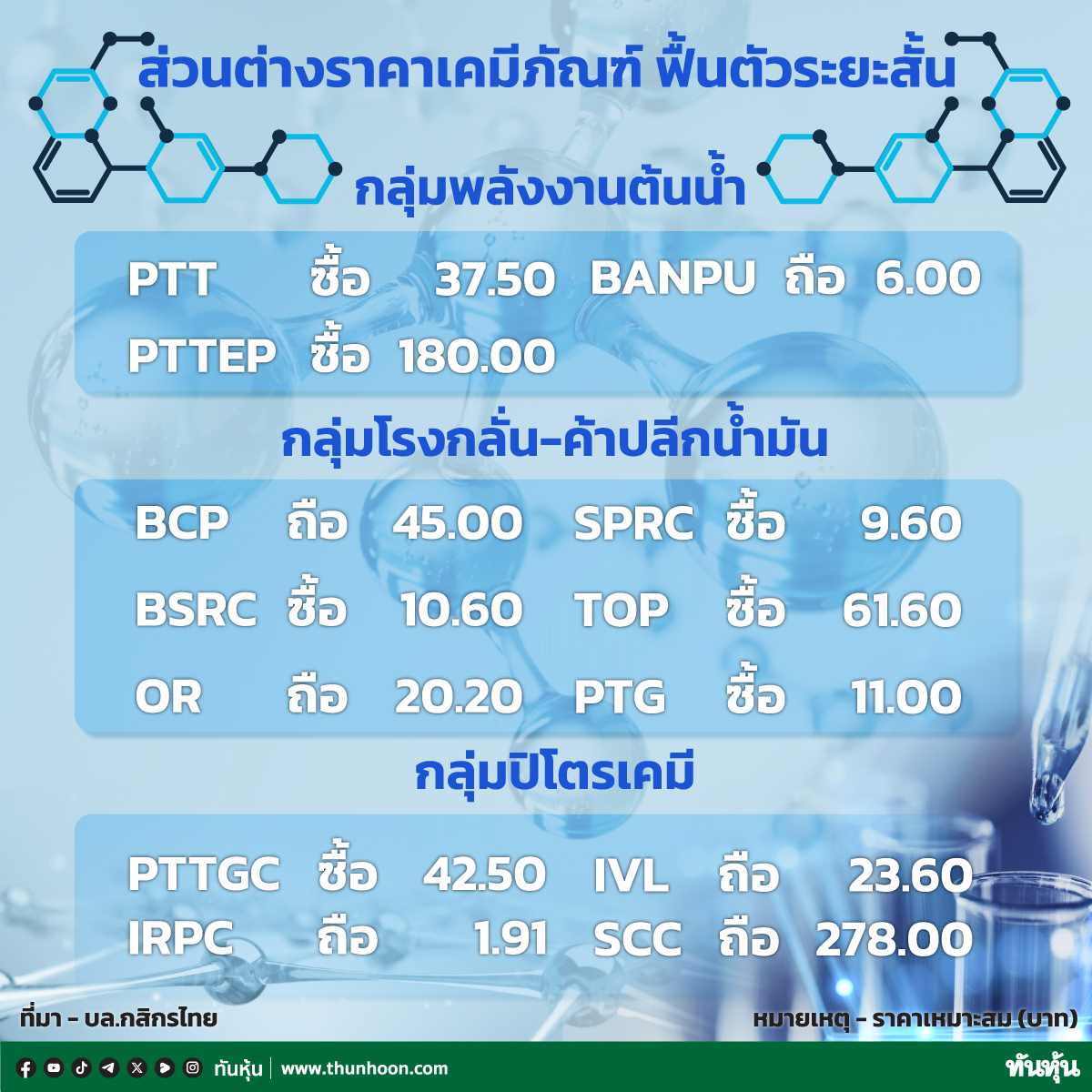

ฝ่ายวิจัยคงราคาเหมาะสม ณ สิ้นปี 2563 ที่ 45.00 บาท (SOTP ประเมินธุรกิจหลักของ PTT ด้วย PER 12.0x และมูลค่าบริษัทลูกตาม NAV โดยให้ส่วนลด 10% จากมูลค่าพื้นฐานของบริษัทลูก) แม้พื้นฐานระยะยาวของ PTT ยังแข็งแกร่งจากการเป็นผู้นำในอุตสาหกรรมพลังงานของประเทศ และมี Upside จากการลงทุนในธุรกิจโครงสร้างพื้นฐาน รวมทั้งการ Spin off ธุรกิจค้าปลีก (PTTOR) อย่างไรก็ตาม ผลประกอบการระยะสั้นยังไม่โดดเด่น และราคา ณ ปัจจุบันมี Upside จำกัด จึงคงคำแนะนำเพียง TRADING บริษัทประกาศจ่ายเงินปันผลงวดครึ่งหลังปี 2562 ที่ 1.10 บาท/หุ้น คิดเป็น Yield 2.4% ขึ้น XD วันที่ 4 มี.ค. จ่ายเงินวันที่ 30 เม.ย.

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม