KTBST มอง BAM ยังน่าสนใจจาก NPLs/NPA มีคุณภาพดี เป็นผู้นำในธุรกิจ AMC ที่เติบโตช่วงศก.ชะลอตัว

สำนักข่าว "ทันหุ้น" รายงานว่า บล.เคทีบี (ประเทศไทย) แนะนำ "ซื้อ" บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM ให้ราคาเป้าหมายที่ 30.00 บาท อิง 2563 PBV 2.1x เป็นบริษัทบริหารสินทรัพย์ NPLs/NPA รายใหญ่ที่สุดในประเทศไทย และมีศักยภาพในการดำเนินธุรกิจ AMC โดย ณ สิ้นปี 2561 มีส่วนแบ่งทางการตลาดที่ 47% และ NPLs/NPA ของบริษัทมีการขยายตัวในระยะยาวที่ 2559-Q3/62 CAGR ที่ 3.4% และ 12.2%

ทั้งนี้ได้ประเมินกำไรปกติปี 2562 ที่ 6.6 พันล้านบาท (+27% YoY) จากการขาย NPLs ขนาดใหญ่ใน Q1/62 และการขายโครงการไทเมล่อนใน Q4/62 ในขณะที่กำไรปกติปี 2563 คาดที่ 5.1 พันล้านบาท (-22% YoY) จากการเริ่มมาเสียภาษีเป็นปีแรก(ที่อัตรา 20%) และไม่มีการขาย NPA ขนาดใหญ่ สำหรับกำไร 2563-2565 จะเติบโต +6% CAGR จากขนาด NPLs/NPA ที่บริหารใหญ่ขึ้น และระยะเวลาในการติดตามชำระหนี้ที่ลดลง

ราคาหุ้นที่ปรับตัวเพิ่มขึ้นมาภายหลัง IPO จากผลการดำเนินงานปี 2562 ที่จะขยายตัวสูง โดยเฉพาะภายหลังที่บริษัทขายที่โครงการไทเมล่อนได้ ทั้งนี้เราคาดว่า BAM ควรเทรดที่ discount จาก JMT, CHAYO และควรเทรดที่ premium มากกว่ากลุ่มธนาคาร โดยมองว่า BAM ยังน่าสนใจจาก NPLs/NPA มีคุณภาพดี สามารถสร้างรายได้ให้บริษัทได้ในระยะยาว โดย key catalysts คือ 1) โอกาสในการขยายขนาด NPLs/NPA ได้ดีในช่วงเศรษฐกิจชะลอตัว, 2) มีเงินทุนที่เพียงพอ และ D/E ที่ต่ำ และ 3) แนวโน้มที่ระยะเวลาในการคืนทุนจากการซื้อ NPLs/NPA ลดลง

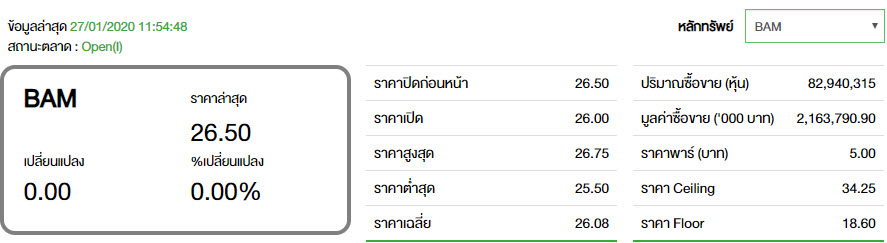

ความเคลื่อนไหวของหุ้น BAM อยู่ที่ 26.50 บาท ราคาไม่เปลี่ยนแปลง มูลค่าการซื้อขาย 2,163.79 ล้านบาท

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม