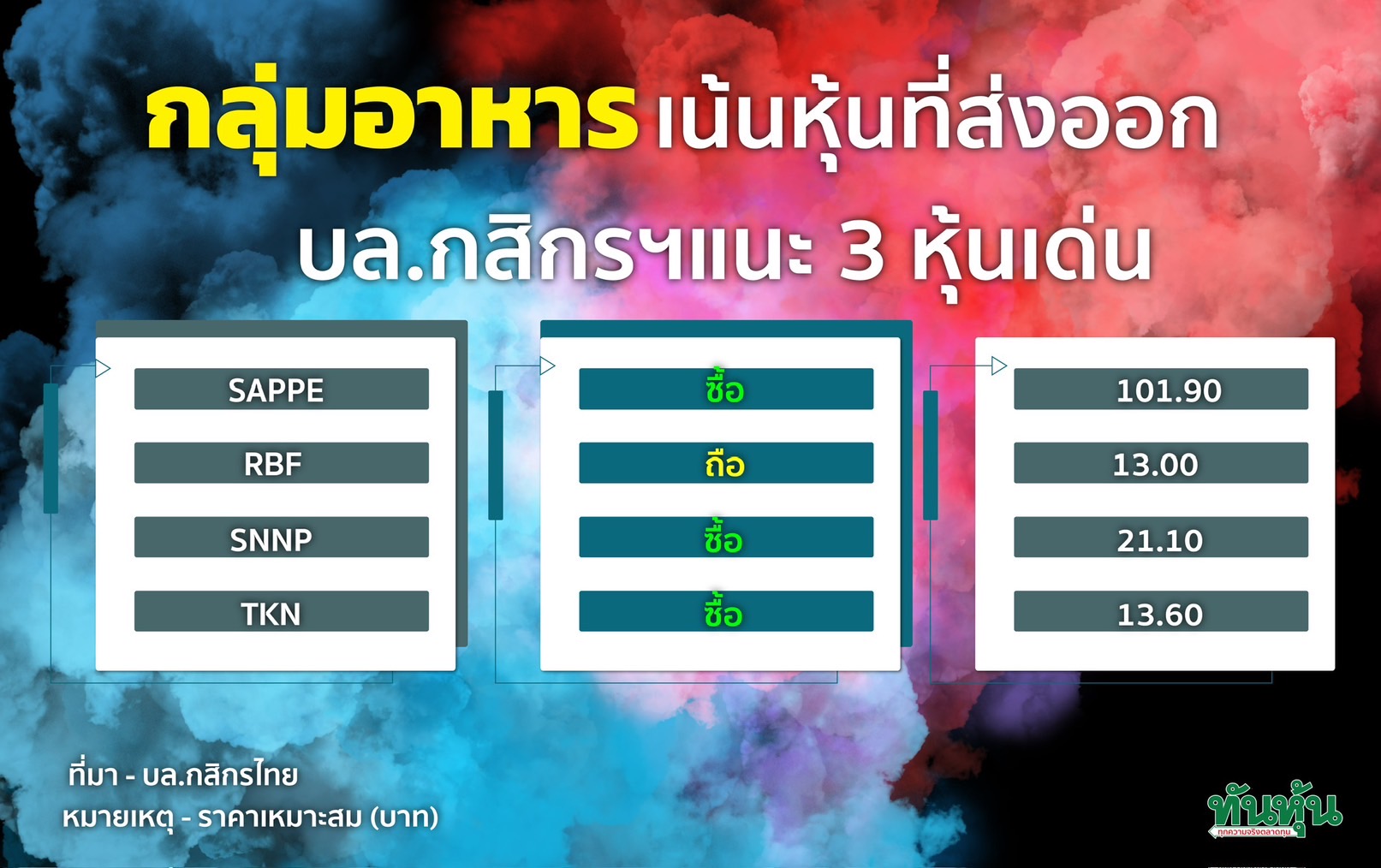

SAPPE รายได้ทั้งใน-ตปท.หนุน 'ดาโอ' คาดกำไร Q1/67 นิวไฮ

#ทันหุ้น - บล.ดาโอ ส่องหุ้น SAPPE คงคำแนะนำ “ซื้อ” และคงราคาเป้าหมายที่106.00 บาท อิง 2567E PER 25.0x (ใกล้เคียง +2.25SD above 5-yr avg PER) ประเมินกำไรสุทธิ Q1/67E ที่ 334 ล้านบาท (+22% YoY, +99% QoQ) ทำสถิติสูงสุดใหม่

กำไรขยายตัว YoY จาก 1) รายได้รวมขยายตัว +20% YoY สูงสุดเป็นประวัติการณ์ หนุนโดยรายได้ต่างประเทศที่เติบโตสูงต่อเนื่อง โดยเฉพาะโซน Middle East และ US ที่เติบโตสูง

ด้านตลาดในประเทศก็ขยายตัวต่อเนื่อง จากการเปลี่ยน distributor ใน traditional trade รวมถึงมีการรีแบรนด์ Beauti Drink ในรอบ 15 ปี ทำให้เข้าถึงผู้บริโภคใหม่ได้มากขึ้น, 2) GPM ขยายตัว YoY จากต้นทุน PET Resin และพลังงานที่ลดลง ช่วยชดเชยต้นทุนน้ำตาลที่สูงขึ้น คาด utilization rate อยู่ที่ 80% (Q1/66 81%, Q4/66 71%) ด้านกำไรที่ขยายตัว QoQ เป็นไปตามฤดูกาล

คงประมาณการกำไรสุทธิปี 2567E ที่ 1,307 ล้านบาท (+22% YoY) กำไรสุทธิ Q1/67E มีสัดส่วนที่ 26% ของประมาณการกำไรปี 2567E ฝ่ายวิจัยคาดกำไรสุทธิ Q2-Q3/67E ยังเดินหน้าทำ All Time High ต่อเนื่อง จาก 1) กำลังการผลิตใหม่ +25% ที่เข้าตั้งแต่ เม.ย. 2567 และ 2) เข้าสู่ high season

ราคาหุ้น outperform SET +6% ใน 1 เดือนที่ผ่านมา ฝ่ายวิจัยมองว่า valuation ไม่แพงเมื่อเทียบกับการเติบโตเทียบ 2565-685E EPS CAGR +33% โดยปัจจุบัน SAPPE เทรดอยู่ที่ 2567E PER 22.3x

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม