โบรกมองต่างมุม KKP

#KKP #ทันหุ้น - ภายหลังจาก KKP แจ้งผลการดำเนินงานไตรมาส 1/2567 ออกมามีกำไรสุทธิ 1,506.02 ล้านบาท กำไรต่อหุ้น 1.78 บาท ลดลง 27.76% เทียบกับงวดไตรมาส 1/2566 มีกำไรสุทธิ 2,084.86 ล้านบาท กำไรต่อหุ้น 2.46 บาท โบรกเกอร์มีมุมมองที่แตกต่างกันดังนี้

บล.บัวหลวง มีมุมมองเป็นกลาง แนะนำ “ขาย”

บล.บัวหลวงมีมุมมองเป็นกลาง แม้ KKP จะมีการปรับกลยุทธ์ภายใน ทำให้แนวโน้มขาดทุนจากการขายรถยึดลดลง แต่เราคาดทิศทางราคารถมือสองและธุรกิจตลาดทุนยังฟื้นตัวค่อนข้างช้า จึงยังแนะนำ “ขาย” โดยในกลุ่มธนาคารเราเลือก KTB และ TTB เป็น top picks จากความเสี่ยง downside ของกำไรในปี 2024 ค่อนข้างจำกัด

บล.บัวหลวงคาดกำไรไตรมาส 2/67 อยู่ที่ 1.1 พันล้านบาท จะลดลง 19% YoY และ 24% QoQ (เนื่องจาก NIM ที่ลดลงและกำไรจากเครื่องมือทางการเงินที่ลดลง)

คงประมาณการกำไรปี 2567 ดังเดิมไม่เปลี่ยนแปลงที่ 5.1 พันล้านบาท ลดลง 6% YoY เนื่องจาก NIM ที่ลดลง และขาดทุนเพิ่มขึ้นจากการขายรถยนต์ที่ยึดมา

บล.บัวหลวงยังคงคำแนะนำ "ขาย" เนื่องจาก PER ปี 2567 ของ KKP อยู่ที่ 8.4 เท่า (มากกว่าค่าเฉลี่ยของกลุ่มฯที่ 7.8 เท่า) แต่ไม่คาดว่ากำไรปี 2567 จะเติบโตเนื่องจากราคารถมือสองยังอ่อนตัว ตลาดทุนยังไม่ฟื้นตัวอย่างมีนัยสำคัญจนกว่า SET จะเริ่มดีขึ้น

บล.เอเซียพลัส ให้ราคาเหมาะสม 49.00 บาท

บล.เอเซียพลัสออกบทวิเคราะห์วันที่ 22 เม.ย. ระบุว่า แม้กำไรสุทธิ 1Q67 คิดเป็นสัดส่วน 28% ของประมาณการกำไรทั้งปีฝ่ายวิจัยที่ 5.3 พันล้านบาท (-2% YoY) แต่ด้วยมุมมองต่อ ECL ช่วงที่เหลือของปี ตามที่กล่าวในช่วงต้น อีกทั้งทิศทางผลขาดทุนรถยึดทรงตัวสูง YoY ตลอดทั้งปี สะท้อนดัชนีรถยนต์มือสอง ก.พ. 67 อยู่ที่ 80.5 จุด ต่ำกว่าค่าเฉลี่ยปี 2566 ที่ 91 จุด คาดส่งผลให้ผลขาดทุนรถยึดทั้งปี ไม่ต่ำกว่า 4.9 พันล้านบาทในปี 2566 นอกจากนี้แนวโน้มค่าธรรมเนียมฯ ช่วงที่เหลือของปีอ่อนแอ สอดรับกับมูลค่าการซื้อขายในตลาดทุน (ส่วนใหญ่ 1Q มูลค่าการซื้อขายในตลาดหุ้นจะสูงสุดของปี) ด้าน NIIนอกจากคาด NIM ต่ำลงช่วงที่เหลือของปี เพราะการ repricing เงินฝากประจำ มองว่ามีปัจจัยลบจากการชะลอตัวของสินเชื่อจากนโยบายสินเชื่อที่ยังเข้มงวด เพื่อกันไม่ให้ ECL กระตุกตัวขึ้นมากเกินไป หลัง Coverage ratio ลงมาสมควร จึงคงประมาณการกำไรปี 2567

Underperform แรงกดดันยังไม่หมดลง

อิง GGM (ROE 8.8%, COE ที่ 12.4%) ให้ PBV ที่ 0.64 เท่า ได้ FV ปี 2567 ที่ 49 บาท เทียบเท่า PER ที่ 7.8 เท่า ต่ำกว่าค่าเฉลี่ยตั้งแต่ปี 2560 ที่ 8.8 เท่า จากความเสี่ยงระยะยาวด้านราคารถมือ 2 ของพอร์ตเช่าซื้อรถมือสอง (สัดส่วน 47% ของพอร์ตเช่าซื้อ : มากกว่ากลุ่มฯ) สูงขึ้นจากอดีต ตามการเติบโตของยอดขายรถยนต์ EV ในประเทศ คงแนะนำ Underperform คุณภาพสินทรัพย์ดูมีจุดเปราะบาง และมีความเสี่ยงที่แนวโน้ม ECL จะเร่งตัวขึ้นในช่วงถัดไป โดยในกลุ่มฯ ชอบ TTB ([email protected]) มากสุดจากการมี tax shield และ Div yield 6.3% ต่อปี

ประเด็นความเสี่ยงที่มีน้ำหนักต่อประมาณการของ KKP

1. กรณีที่สินเชื่อเติบโตต่ำกว่าเป้าหมาย ทุกๆ 1% ของคาดการณ์สินเชื่อสุทธิปี 2567 ที่ลดลงจากปัจจุบันที่ประเมินไว้เติบโต 2% yoy จะทำให้รายได้ดอกเบี้ยรับสุทธิลดลง 0.3% และกำไรสุทธิปี 2567 ลดลง 0.7%

2. NIM ลดลงต่ำกว่าคาด โดยทุกๆ 10bps ของ NIM ที่ลดลงจากคาดการณ์ปี 2567 ที่ 4.2% จะทำให้รายได้ดอกเบี้ยรับสุทธิลดลง 2.3% และกำไรสุทธิปี 2567 ลดลง 7.5%

3. กรณีที่คุณภาพสินทรัพย์แย่กว่าคาด โดยทุกๆ 0.1% ของคาดการณ์ Credit cost ปี 2567 ที่เพิ่มจากที่ประเมินไว้ 1.3% จะทำให้ค่าใช้จ่ายสำรองหนี้ฯ เพิ่ม 7.8% จากปัจจุบัน และทำให้กำไรสุทธิปี 2567 ลดลง 6%

บล.อินโนเวสท์เอกซ์ : 1Q67 ดีเกินคาดอย่างมากเพราะ ECL แม้ NPL เพิ่มขึ้น

บล.อินโนเวสท์เอกซ์ออกบทวิเคราะห์วันที่ 22 เม.ย. ระบุว่า กำไรสุทธิ 1Q67 ของ KKP สูงกว่าที่ INVX และ consensus คาดการณ์ไว้อย่างมาก โดยมีสาเหตุมาจาก ECL ที่ต่ำกว่าคาด แม้ NPL เพิ่มขึ้นมากจากการจัดชั้นเชิงคุณภาพสินเชื่อขนาดใหญ่รายหนึ่ง ผลประกอบการสะท้อนถึง NPL ที่เพิ่มขึ้น แต่ credit cost ลดลง สินเชื่อที่หดตัวลง NIM ที่ลดลง การฟื้นตัวของ non-NII และอัตราส่วนต้นทุนต่อรายได้ที่ลดลงตามฤดูกาล ยังคงคำแนะนำ NEUTRAL สำหรับKKP และคงราคาเป้าหมายไว้ที่ 45 บาท

บล.ทิสโก้ : KKP ผลประกอบการใน 1Q ที่สดใสยืนยันสถานะหุ้นแนะนำ

บล.ทิสโก้ออกบทวิเคราะห์วันที่ 23 เม.ย. ระบุว่า ประเด็นที่น่าสนใจที่สุดจากผลประกอบการคือ การพัฒนาที่ดีขึ้นของคุณภาพสินทรัพย์ การขาดทุนจากการขายรถยึดคืนมีเสถียรภาพที่ 1.44 พันล้านบาท (เทียบกับ 1.41 พันล้านบาทในไตรมาสก่อน) KKP ลด credit cost ลงอย่างมากเหลือเพียง 600 ล้านบาท จาก 1.4 พันล้านบาท บางส่วนเป็นเพราะไม่มีรายการพิเศษเช่น 600 ล้านบาท สำหรับลูกค้ารายใหญ่ใน 4Q23 ทั้งนี้ KKP จัดประเภทบริษัทรายใหญ่นั้นเป็นหนี้ด้อยคุณภาพ (NPL) ใน 1Q24 ส่งผลให้ NPL ในส่วนลูกค้าธุรกิจเพิ่มขึ้นจาก 2.3 พันล้านบาท เป็น 2.9 พันล้านบาท แต่เนื่องจากมีการตั้งสำรองสำหรับลูกค้ารายนี้ในไตรมาสก่อนจึงไม่มีผลกระทบในไตรมาสนี้ นอกเหนือจากกรณีนี้ NPLs ดูมีเสถียรภาพในทุกส่วน

นอกจากนี้ ธนาคารยังคงมีความเข้มงวดในการปล่อยสินเชื่อใหม่ โดยรวมแล้วการขยายสินเชื่อปรากฏว่าทรงตัว (-0.7% QoQ) แม้ว่าสินเชื่อเช่าซื้อ ซึ่งเป็นส่วนงานที่เปราะบางเป็นพิเศษจะหดตัว 3.1% QoQ แต่สิ่งนี้บ่งชี้ว่าคุณภาพสินทรัพย์ โดยเฉพาะขาดทุนจากการขายรถยึดคืน ซึ่งน่าจะยังคงปรับตัวดีขึ้นต่อไป เนื่องจากจำนวนการขายรถยึดคืนมีแนวโน้มลดลง

องค์ประกอบอื่นๆ เป็นไปตามที่คาดการณ์ไว้ แต่ส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) หดตัว รายได้หลักอ่อนแอเนื่องจากต้นทุนเงินทุนเพิ่มขึ้น (+15 bps สู่ระดับ 2.36%) ส่งผลให้ NIM ลดลง (-19 bps สู่ระดับ 4.11%) และทำให้รายได้ดอกเบี้ยสุทธิลดลง (-6% QoQ) รายได้ค่าธรรมเนียมอ่อนแอกว่าที่คาดการณ์ไว้ (-16% เมื่อเทียบรายปี) เนื่องจากสภาวะธุรกิจในตลาดทุนยังคงไม่เอื้ออำนวย อย่างไรก็ตาม รายได้ที่ซบเซามีการชดเชยบางส่วนจากการควบคุมค่าใช้จ่ายดำเนินงานได้ดี (ยกเว้นขาดทุนจากการขายรถยึดคืน) โดยเฉพาะค่าใช้จ่ายพนักงานที่ทรงตัว YoY

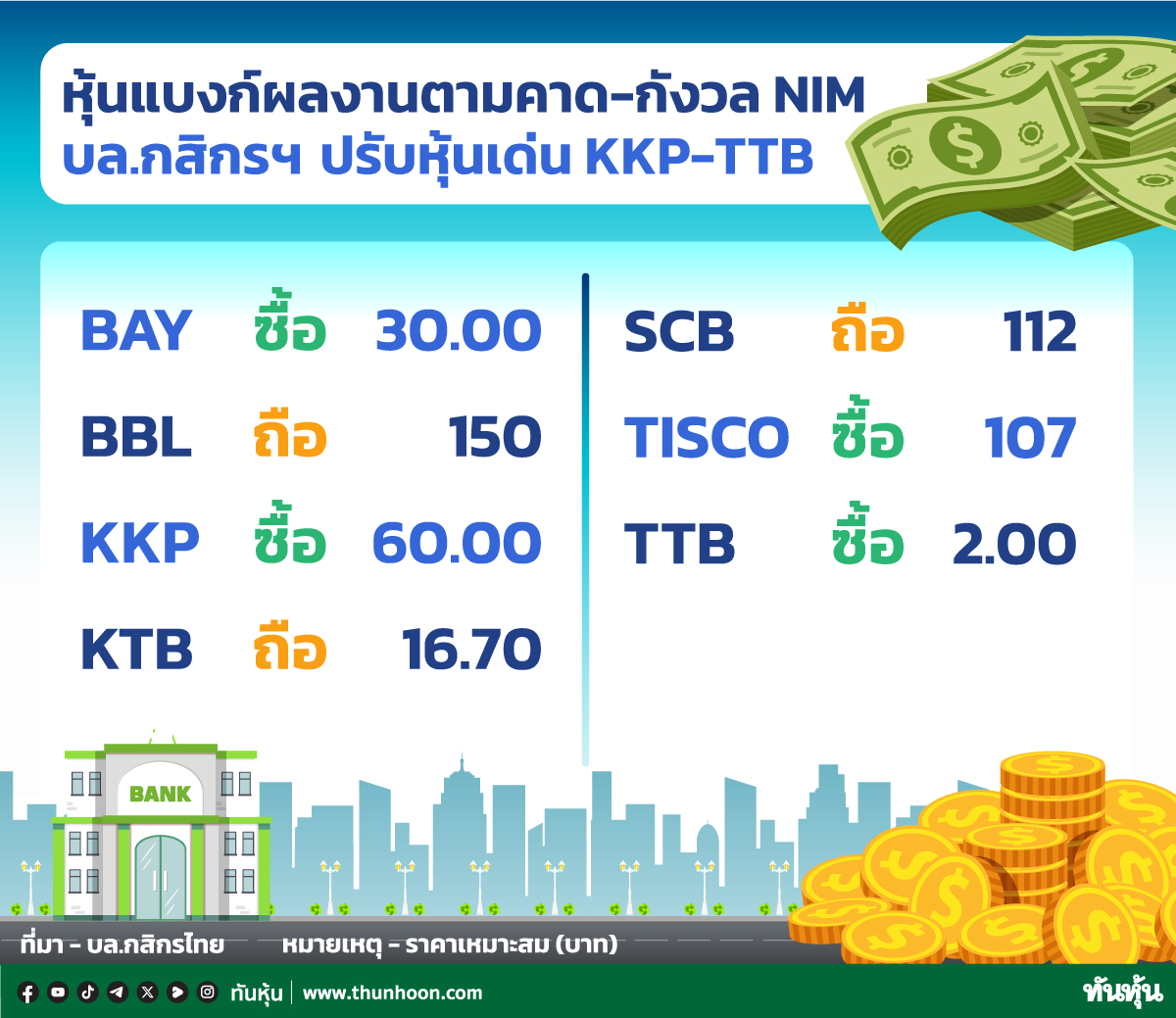

คงคำแนะนำ “ซื้อ” สำหรับ KKP โดยมูลค่าที่เหมาะสมเท่ากับ 60.00 บาท

KKP เป็นธนาคารรายการแนะนำหลักของเราในปีนี้ และผลประกอบการที่สดใสใน 1Q24 ทำให้เรามั่นใจในการคาดการณ์นี้มากขึ้น เราคาดว่ากำไรจะอยู่ที่ประมาณ 1.5 พันล้านบาท เนื่องจากการปรับตัวดีขึ้นของ credit cost (และขาดทุนจากการขายรถยึดคืน) จะชดเชยรายได้หลักที่อ่อนแอลงจาก NIM ที่หดตัว ในระดับกำไรดังกล่าว มูลค่าหุ้น KKP ถือว่าน่าดึงดูด เราจึงยังคงคำแนะนำ “ซื้อ”

บล.กรุงศรีพัฒนสิน :ปรับเพิ่มคำแนะนำเป็น Trading Buy

บล.กรุงศรีพัฒนสินออกบทวิเคราะห์วันที่ 22 เม.ย. มีมุมมอง Slightly Positive ต่อกำไรสุทธิ 1Q24 ที่ 1.51 พันลบ. ดีกว่าเราและตลาดคาดมาก เพราะค่าใช้จ่ายสำรอง (ECL) ต่ำกว่าคาดเท่านั้น โดยกำไรลดลง -28% y-y เพราะขาดทุนรถยึดที่ -1.46 พันลบ. เทียบกับ -1.10 พันลบ. ใน 1Q23 และ -1.40 พันลบ.

ใน 4Q23 ขณะที่กำไรเพิ่มขึ้น +125% q-q จาก i) เงินลงทุน (FVTPL) เพิ่มขึ้น ii) ค่าใช้จ่ายสำรอง (ECL) ลดลง จากสัญญาณคุณภาพสินทรัพย์ดีขึ้น ทั้งนี้เราปรับกำไรสุทธิ 2024-26F เพิ่มปีละ + (9-12)% ต่อปี จากค่าใช้จ่ายสำรอง (credit cost) ต่ำคาด ส่งผลให้ TP24F ปรับเพิ่มเป็น 55 บ. และเราได้ปรับคำแนะนำขึ้นเป็น TRADING BUY จากสัญญาณคุณภาพสินทรัพย์ดีขึ้น เห็นได้จากปริมาณรถยึดคงค้างมีการปรับตัวลดลง

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม