> อาหารสมอง >

19 เมษายน 2024 เวลา 18:04 น.

"ดิจิทัลวอลเล็ต" ประเด็นพิจารณาผลกระทบต่อสภาพคล่อง

#ทันหุ้น - ศูนย์วิจัยกสิกรไทย ระบุ "ดิจิทัลวอลเล็ต" การระดมทุนต้องพิจารณาจังหวะที่เหมาะสม ลดผลกระทบสภาพคล่องตลาด

ทั้งนี้ แม้ว่าแผนการเดินหน้าดิจิทัลวอลเล็ตของภาครัฐในวงเงิน 5 แสนล้านบาท อาจไม่ได้กระทบต่อสภาพคล่องของระบบทั้งจำนวน เนื่องจากขึ้นกับบทสรุปของเงื่อนไขและจำนวนผู้ที่สามารถเข้าร่วมโครงการ แต่การระดมทุนในวงเงินหลายแสนล้านบาทในช่วงก่อนเริ่มโครงการ อาจกระทบต่อสภาพคล่องของตลาดการเงินไทย ท่ามกลางภาวะที่สถาบันการเงินถือครองตราสารหนี้ภาครัฐในจำนวนมากแล้วในปัจจุบัน

นอกจากนี้ ปริมาณอุปทานตราสารหนี้ที่เพิ่มขึ้น อาจมีผลต่อต้นทุนการระดมทุนของภาคเอกชนและรัฐได้

ดังนั้น ภาครัฐคงต้องพิจารณาจังหวะ วงเงิน ช่องทางและเครื่อมือการระดมทุนให้เหมาะสม เพื่อบรรเทาผลกระทบต่อตลาด

จากแผนการเดินหน้าดิจิทัลวอลเล็ต (Digital Wallet) จากภาครัฐที่จะเริ่มขึ้นอย่างเป็นทางการในวันที่ 1 ตุลาคม 2567 ในวงเงิน 5 แสนล้านบาทนั้น แม้บทสรุปของวงเงินที่ใช้จริงท้ายสุดจะขึ้นอยู่กับจำนวนผู้เข้าร่วมโครงการที่ผ่านเกณฑ์เงื่อนไขที่กำหนด แต่เพื่อให้เป็นไปตามกฎหมายที่เกี่ยวข้อง อาทิ พ.ร.บ.เงินตรา พ.ศ.2501 จึงทำให้ต้องมีเงินหมุนเวียนในระบบเน็ตเวิร์คของวอลเล็ตก่อนการใช้งานจริง นั่นหมายความว่า ภาครัฐอาจต้องจัดสรรเงินทุนให้พร้อมก่อนหน้านั้น ทำให้การระดมทุนคงเกิดขึ้นตั้งแต่ปลายไตรมาสที่ 2 หรือไตรมาสที่ 3 ของปีนี้

ประเด็นที่อาจพิจารณาเพิ่มเกี่ยวกับเรื่องผลกระทบต่อสภาพคล่องในระบบการเงินไทย มีอยู่ 3 เรื่องด้วยกัน ได้แก่

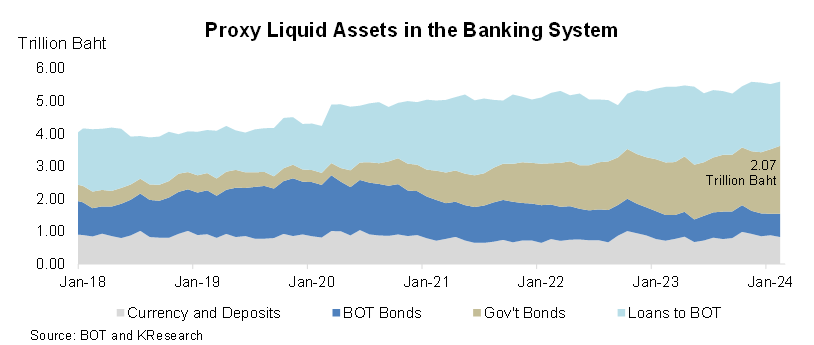

1. สภาพคล่องของสถาบันการเงินแม้จะอยู่ในระดับสูง แต่ส่วนใหญ่ถือครองอยู่ในรูปตราสารหนี้ภาครัฐ และพันธบัตร ธปท. ทำให้การพึ่งพาสถาบันการเงินในการถือครองตราสารหนี้ภาครัฐที่จะออกใหม่ภายใต้โครงการดิจิทัลวอลเล็ต ต้องอาศัยการลดการถือครองตราสารหนี้ภาครัฐที่อยู่ในมือ หรือระดมเงินฝากหรือสภาพคล่องใหม่เพิ่มเติม ซึ่งจะผลักดันให้ต้นทุนการออกตราสารหนี้ หรือการเสนอดอกเบี้ยเงินฝาก (อาทิ อัตราดอกเบี้ยสำหรับเงินฝากแคมเปญพิเศษ) ปรับตัวสูงขึ้น กลายเป็นต้นทุนที่เพิ่มขึ้นให้กับฝั่งผู้กู้ ทั้งเอกชนและภาครัฐ

ข้อมูล ณ สิ้นเดือน กุมภาพันธ์ 2567 ชี้ว่าสถาบันการเงิน ที่นำโดยธนาคารพาณิชย์ (ที่มีส่วนแบ่งสภาพคล่องสูงสุดในระบบ) มีสินทรัพย์สภาพคล่องอยู่ที่ประมาณ 5.56 ล้านล้านบาท โดย 37.0% หรือกว่า 2.07 ล้านล้านบาทอยู่ในรูปพันธบัตรรัฐบาล อันสะท้อนว่า ขีดความสามารถของธนาคารพาณิชย์ในการดูดซับตราสารหนี้ภาครัฐที่จะออกเพิ่มนั้น อยู่ในกรอบที่จำกัด คงจะต้องอาศัยนักลงทุนสถาบันอื่นๆ ร่วมด้วย

2. ผลกระทบต่อการระดมทุนผ่านหุ้นกู้ของภาคเอกชนที่เป็นผลจากปริมาณอุปทานตราสารหนี้ภาครัฐที่เข้ามาเพิ่มขึ้น (Crowding Out Effect) ปัจจัยดังกล่าวนอกจากจะทำให้ Benchmark Yield ของพันธบัตรรัฐบาลสูงขึ้น ซึ่งมีผลต่อเนื่องให้ฐานต้นทุนดอกเบี้ยอ้างอิงก่อนบวก Credit Spreadของหุ้นกู้ขยับขึ้นแล้ว ก็ยังอาจมีผลต่อความต้องการลงทุนของนักลงทุนรายย่อยต่อหุ้นกู้เอกชนด้วย โดยเฉพาะในกรณีที่ภาครัฐจัดสรรการระดมทุนบางส่วนผ่านการเสนอขายพันธบัตรให้กับประชาชนรายย่อยโดยตรง อาทิ ในรูปพันธบัตรออมทรัพย์ (Savings Bonds) ท่ามกลางภาวะที่นักลงทุนรายย่อยที่มีความมั่งคั่งสูง (High Net Worth Individuals) ที่เป็นกำลังซื้อหลักในตลาดหุ้นกู้ ยังระมัดระวังการลงทุนในตราสารหนี้บางประเภท ภายใต้สถานการณ์เศรษฐกิจทั้งในและนอกประเทศที่มีความไม่แน่นอน

ทั้งนี้ ในช่วง 9 เดือนที่เหลือของปี 2567 ศูนย์วิจัยกสิกรไทย คาดว่า จะมีตราสารหนี้ภาคเอกชนระยะยาวที่ออกใหม่ ทั้งเพื่อชดเชยรุ่นที่ครบกำหนดและออกใหม่เพิ่มเติม อีกไม่น้อยกว่า 6.90 แสนล้านบาทจากที่ออกไปแล้วประมาณ 2.77 แสนล้านบาท (ตามฐานข้อมูลของThaiBMA) อันเป็นกลุ่มที่ต้องวางแผนรับมือในกรณีที่ต้นทุนการระดมทุนปรับสูงขึ้น

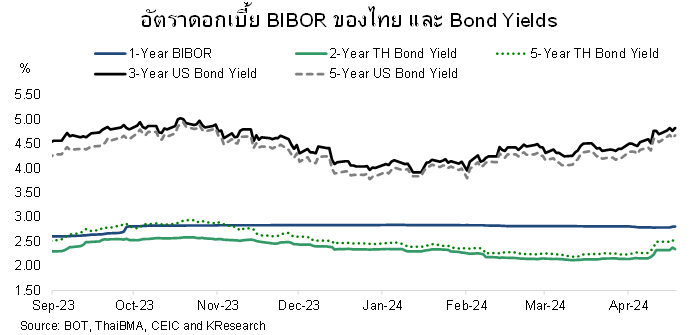

3. จังหวะการระดมทุนของภาครัฐ เผชิญความท้าทายมากขึ้น ตามทิศทางผลตอบแทนตราสารหนี้ที่ปรับตัวสูงขึ้น โดยเฉพาะในต่างประเทศ ดังจะเห็นได้จาก US Treasury Yields ที่ขยับสูงขึ้นตั้งแต่ช่วงกลางเดือนมีนาคม 2567ตามแรงผลักดันจากตัวเลขเศรษฐกิจสหรัฐฯ ส่วนใหญ่ที่ออกมาดีกว่าที่ตลาดคาด สัญญาณจากเฟดซึ่งมีท่าทีไม่รีบปรับลดอัตราดอกเบี้ยนโยบาย รวมถึงล่าสุด สถานการณ์ความตึงเครียดทางการเมืองในตะวันออกกลางที่รุนแรงขึ้น

ประเด็นเหล่านี้ มีส่วนทำให้ต้นทุนการระดมทุนในตลาดต่างๆ ของไทยปรับตัวสูงขึ้นเช่นกันในช่วงที่ผ่านมา ไม่ว่าจะเป็นBIBOR อัตราผลตอบแทนพันธบัตรรัฐบาลประเภทอายุปานกลางถึงยาว ขณะที่ ทิศทางความผันผวนของอัตราผลตอบแทนในประเทศ อาจยังคงภาพเช่นนี้ต่อไปในอีกหลายเดือนข้างหน้า ซึ่งย่อมจะกดดันต้นทุนการระดมทุนของทั้งภาครัฐและเอกชนไทยหลังจากนี้

ทั้งนี้ ประเด็นต่างๆ ข้างต้น คงทำให้ภาครัฐต้องพิจารณาจังหวะ วงเงิน ช่องทางและเครื่อมือการระดมทุนให้เหมาะสม เพื่อบรรเทาผลกระทบต่อตลาดในภาวะที่ทิศทางอัตราดอกเบี้ยในต่างประเทศยังไม่ปรับลดลง ขณะที่งบดุลของภาคธุรกิจและครัวเรือนไทยหลายส่วนยังไม่มีความแข็งแรงมากพอที่จะรองรับต้นทุนการเงินที่อาจได้รับผลกระทบจากภาวะความตึงตัวของสภาพคล่อง

ที่มา : กาญจนา โชคไพศาลศิลป์ ผู้บริหารงานวิจัย ศูนย์วิจัยกสิกรไทย

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม