5 โบรกส่องหุ้น AEONTS คุณภาพสินทรัพย์ ดีขึ้นหรือกดดัน

#AEONTS #ทันหุ้น – โบรกเกอร์ส่วนใหญ่มีมุมมองเป็นกลางต่อ AEONTS แนะนำ “ถือ” โดยจับตาที่คุณภาพของสินทรัพย์ ขณะที่บล.กสิกรไทยปรับเพิ่มคำแนะนำจาก “ถือ” เป็น “ซื้อ”

.

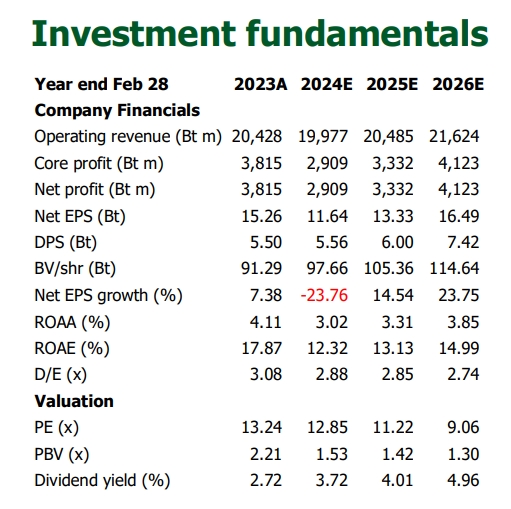

บล.กสิกรไทย : คุณภาพสินทรัพย์เริ่มอยู่ภายใต้การควบคุม

บล.กสิกรไทยคาดว่า AEONTS จะรายงานกำไรไตรมาส 4QFY67 ที่ 754 ลบ. (+7% QoQ,+9% YoY) โดยได้แรงหนุนจาก ECL และ NPL ที่ลดลง มองว่าความกังวลเรื่องคุณภาพสินทรัพย์จะค่อย ๆ คลี่คลายลง เนื่องจากเราคาดว่า AEONTS จะรายงาน ECL และ NPL ที่ลดลงในไตรมาส 4/67

บล.กสิกรไทยปรับเพิ่มคำแนะนำสำหรับ AEONTS เป็น "ซื้อ" จาก "ถือ" และเพิ่มราคาเป้าหมายเป็น 169 บาท เนื่องจากคาดว่าคุณภาพสินทรัพย์จะค่อย ๆ ดีขึ้นและเป็นปัจจัยหนุนราคาหุ้นได้

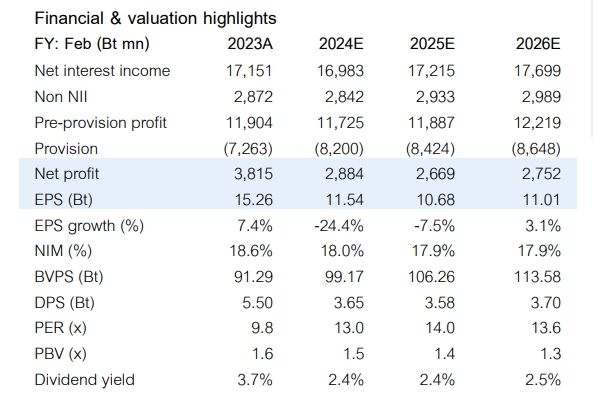

บล.ดาโอ: 4QFY24E ต่ำคาด ไม่มีมีขายหนี้เสีย, FY25E ไม่มีปัจจัยบวก

บล.ดาโอคงคำแนะนำ "ถือ" แต่ปรับราคาเป้าหมายลงเป็น 155 บาท อิง FY25E PBV ที่ 1.5x (-1.5 SD below 5-yr average PBV) (เดิมราคาเป้าหมาย 170.00 บาท อิง FY24E PBV ที่ 1.7x) โดยเป็นผลจากการ rollover ไปใช้ราคาเป้าหมาย FY25E, ปรับกำไรปกติ และ de-rate PBV ลง เพื่อสะท้อน ROAE ที่ลดลง

บล.ดาโอประเมินกำไรปกติ 4QFY24E อยู่ที่ 659 ล้านบาท (-16%YoY, -7%QoQ) ต่ำกว่าที่เคยประเมินว่ากำไรจะดีขึ้น YoY/QoQ เนื่องจากไม่ได้รับรู้กำไรจากการขายหนี้เสียจากผลกระทบการใช้ responsible lending ที่ทำให้บริษัทจะต้องปรับโครงสร้างหนี้ลูกหนี้ก่อนขายหนี้เสียออก โดยกำไรปกติหดตัว YoY/QoQ จาก 1) สินเชื่อทรงตัว +1% YoY/QoQ, 2) NIM ลดลง YoY/QoQ จาก loan yield ที่ลดลง และ cost of fund ที่เพิ่มขึ้น และ 3) credit cost ทรงตัวสูง 8.1% จากการตัดจำหน่ายหนี้สูญสูง และ NPL ที่สูงขึ้น หลังเพิ่มอัตราจ่ายชำระขั้นต่ำขึ้นเป็น 8%

บล.ดาโอปรับกำไรปกติ FY25E ลง -9% เป็น 2.7 พันล้านบาท (-2% YoY) จากการปรับลด loan growth ตามความเข้มงวดในการปล่อยสินเชื่อ และ NIM ลดลง ขณะที่ยังคงประเมินว่า credit cost จะยังสูงใน FY25E และคาดูว่าจะต่อเนื่องใน FY26E จากคุณภาพสินเชื่อที่จะยังคงอ่อนแอ ภายหลังการปรับอัตราจ่ายบัตรเครดิตขั้นต่ำขึ้นเป็น 8% และ 10% ในปี 2024E-25E

ราคาหุ้นใกล้เคียง SET ในช่วง 1 และ 3 เดือนที่ผ่านมาจากผลบวก e-Receipt ที่น้อยกว่าคาด ตามจำนวนร้านค้าที่เข้าร่วม ทั้งนี้เราแนะนำเพียง "ถือ" จากราคาหุ้นที่ปรับตัวลงมาเทรดที่ FY25E PBV ที่ 1.4x (-1.75 SD) และสะท้อนปัจจัยเสี่ยงต่างๆแล้ว ทั้งเศรษฐกิจที่ยังชะลอตัว การบังคับใช้ responsible lending และ persistent debt รวมทั้ง ROAE ที่จะกลับมาต่ำเพียง 10% จากค่าเฉลี่ย FY21-24E ที่อยู่ที่ 17%

บล.เมย์แบงก์: คุณภาพสินทรัพย์อ่อนแอกดดันกำไรระยะสั้น

บล.เมย์แบงก์ ลดคำแนะนำ AEONTS เป็น "ถือ" จาก "ซื้อ" และลดราคาเป้าหมายเป็น 160 บาท (สะท้อนP/BV ปี 67 ที่ 15 เท่า และ ROE 13.6%) จาก 180 บาท หลังจากที่เราปรับลดประมาณการกำไรปี 66-68 ลง 10-13% เพื่อสะท้อนการเติบโตของสินเชื่อและ NIM ที่ลดลง คาดว่าสินเชื่อจะเติบโตช้าและงบดุลจะดีขึ้นในอีก 3-6 เดือนข้างหน้า แม้ Valuation จะไม่แพง ทว่ายังไร้ปัจจัยหนุนในระยะสั้น บล.เมย์แบงก์ชอบ KTB (ซื้อ, TP 21.0 บาท) มากกว่า AEONTS เนื่องจากงบดุลที่แข็งแกร่งและคุณภาพสินทรัพย์ที่ดีกว่า

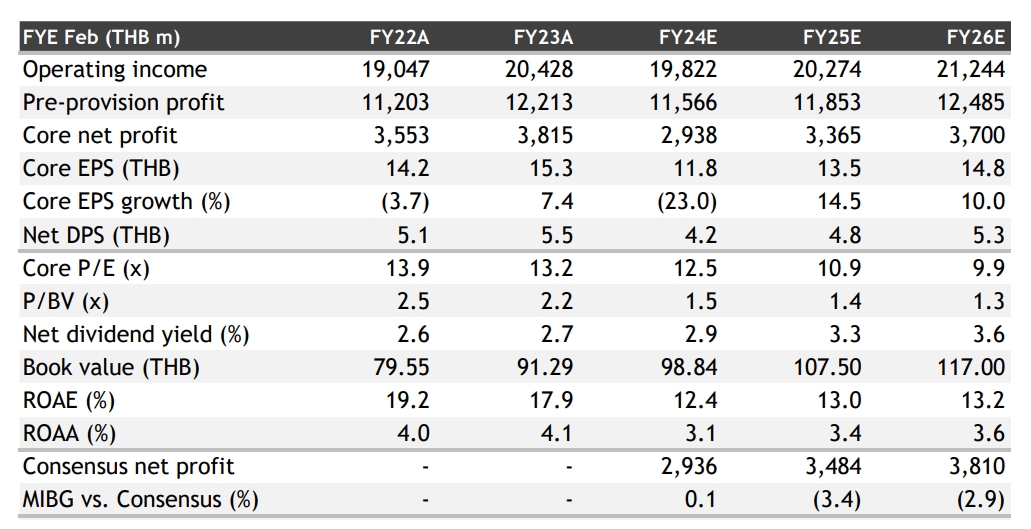

บล.อินโนเวสท์เอกซ์ : มีแรงกดดันจากกฎระเบียบรออยู่ข้างหน้า

แรงกดดันจากกฎระเบียบที่มีต่อ credit cost และ NIM ทำให้เราคาดว่ากำไร 4 QFY66 และปี FY2567 ของ AEONTS จะอยู่ในระดับที่ค่อนข้างทรงตัว ดังนั้นเราจึงคงคำแนะนำ NEUTRALสำหรับ AEONTS และปรับราคาเป้าหมายลดลงเล็กน้อยจาก 164 บาท สู่ 163 บาท แม้ว่าราคาหุ้นปรับตัวลดลงมาแล้วราว 40% ในช่วง 1 ปีที่ผ่านมา

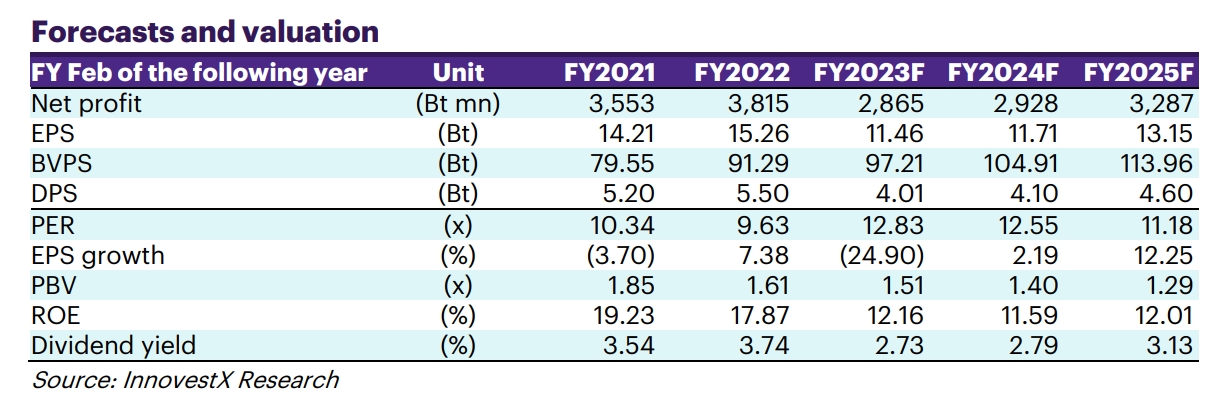

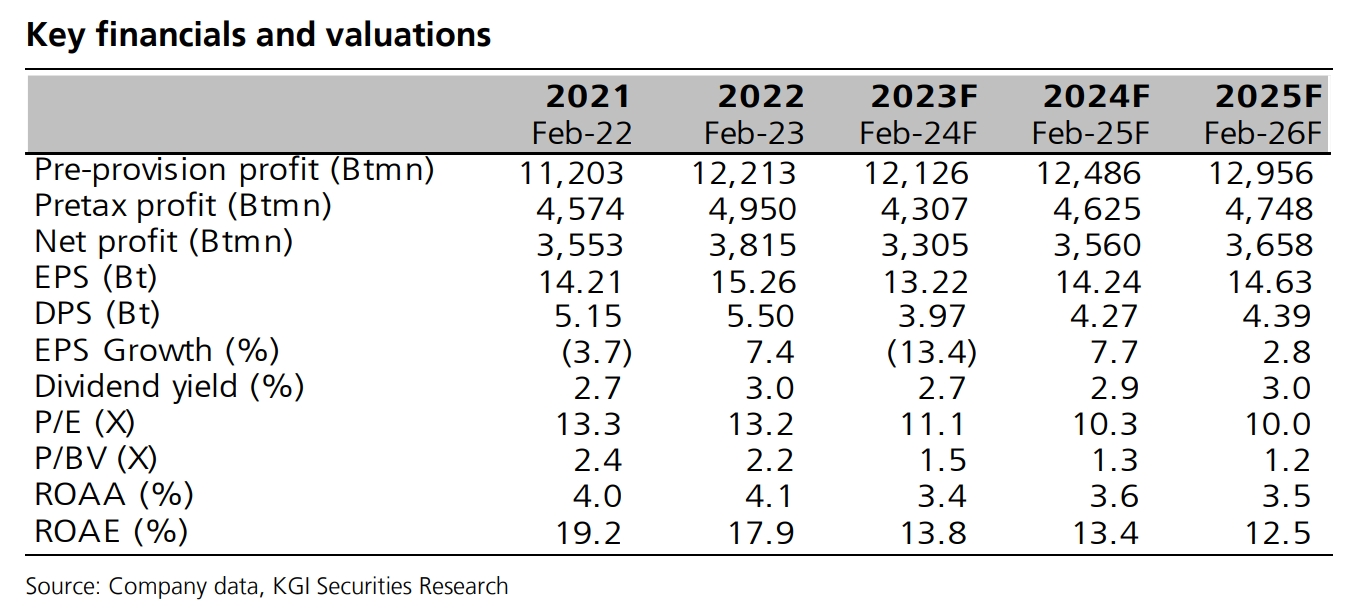

บล.เคจีไอ : Credit cost ลดลงช่วยขับเคลื่อนการเติบโต

บล.เคจีไอ คาดกำไรใน 4Q66F ของ AEONTS อยู่ที่ 732 ล้านบาท (+4% QoQ และ +6% YoY) โดยกำไรฟื้นตัวขึ้นทั้ง QoQ และ YoY จะมาจากการลดลงของค่าใช่จ่ายในการกันสำรอง

(provisioning expense) โดยที่ กำไรก่อนการตั้งสำรองและหักภาษี (PPOP) น่าจะทรงตัว QoQ แต่ลดลง 6% YoY ทั้งนี้ บล.เคจีไอคงราคาเป้าหมายกลางปี 2567F ที่ 165 บาท (อิงจาก PE ที่ 12x) และคงคำแนะนำ Neutral เป็นเพราะการเติบโตของกำไรยังไม่น่าตื่นเต้นจากการควบคุมคุณภาพสินทรัพย์

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม